所得税の概要と仕組み(税率・控除・計算など)

初めてでも分かる個人事業主の貸倒引当金と計算方法!?

所得税額は年収ではなく所得額を元に計算され、所得は収入金額から必要経費を差し引いた額で算出される。必要経費の項目には貸倒引当金があるが、貸倒引当金には何の意味があり、どのような計算をするのか。

まず貸倒引当金についてだが、分解すると“貸し倒れ”と”引当金”に分かれる。貸し倒れは金銭を誰かに貸し付けたが、倒れてしまう=回収できないという意味だ。貸し倒れの中には、商品は既に納入したが代金は翌月振込などといった場合の売掛金も含まれる。引当金は、会計用語だが将来予想される損失を補填するために、あらかじめ積み立てる金銭を意味する。

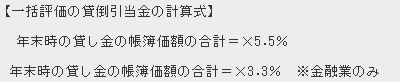

個人事業主(青色申告者)の場合には、事業所得の売掛金・貸し金については将来の貸し倒れに備えて貸倒引当金を経費に算入できる。毎年の経費にすることで、課税される所得税が目減りして節税メリットがある。ただ、際限なく貸倒引当金にすると誰も税金を支払わなくなるため、下記計算式が毎年の経費にできる貸倒引当金の限度額となる。

ただし、一般的に貸金と呼ばれるものが、全て貸倒引当金の貸金に該当するわけではない。例えば、前述した事業で生じた売掛金・受取手形などが貸金に含まれるのに対して、不動産事業の補償金・敷金や手付金、前払い旅行費など一時的な仮払い金は貸金とはならない。一覧にすると下図のようになる。

注意したいのは、前述した保証金・敷金の他に相殺される債権がある点が挙げられる。例えば売掛金と買掛金があり、その相手方も同一の人物であればプラスマイナスゼロになるためと考えられる。要は自分が保有する債権と債務が相殺されれば、仮に貸し倒れたとしても損失とならないための規定といえる。

基本ルールは以上だが、一括ではなく個別評価する貸倒引当金も存在する。こちらは事業に係る全ての貸金(保証金・敷金・仮払金も含まれる)に対して、貸倒引当金が経費として算入できる。ただし、相手方に会社更生法・民事再生法が適用されていたり、債務者の債務超過が相当期間継続した場合や、地震などの天災で回収の見込みが立たない場合などに限定される。こちらは、もはや回収不能が確実視された場合の最終手段だ。

ちなみに、必要経費に算入した貸倒引当金が無事に回収された場合には、その貸倒引当金は収入金額に戻す(正確には貸倒引当金を戻し入れ)ことになる。そして、翌年分の貸倒引当金の額は改めて設定することになる。この方法は洗替え方式というが、翌年の貸倒引当金の過不足分を補充・削減する差額補充法もある。

以上が貸倒引当金についてだが、確定申告などで迷う・困ったことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)や、税理士の無料相談を利用するのも手だ。また、弥生(やよい)などの青色申告の計算ソフトも計算ミスの予防の一助となるだろう。