千葉県の銀行の住宅ローン金利の比較

千葉で住宅ローンを組むならメガバンクか千葉銀か他か!?

千葉県在住で住宅ローンを組む場合、ゆうちょ銀行とメガバンク三行(三菱東京UFJ・三井住友銀行・みずほ銀行)の他に、千葉を地盤とする千葉銀行・京葉銀行・千葉興業銀行なども候補となる。他方でインターネットで完結したければネット銀行やネットに注力している銀行が候補になる。

まず、千葉県内に店舗・支店がある銀行は、有人店舗で対面交渉・契約などを進めたい人に適している。その意味では、職場の場所にもよるが千葉に100以上の店舗を持っている千葉銀行・京葉銀行は有力な候補になる。

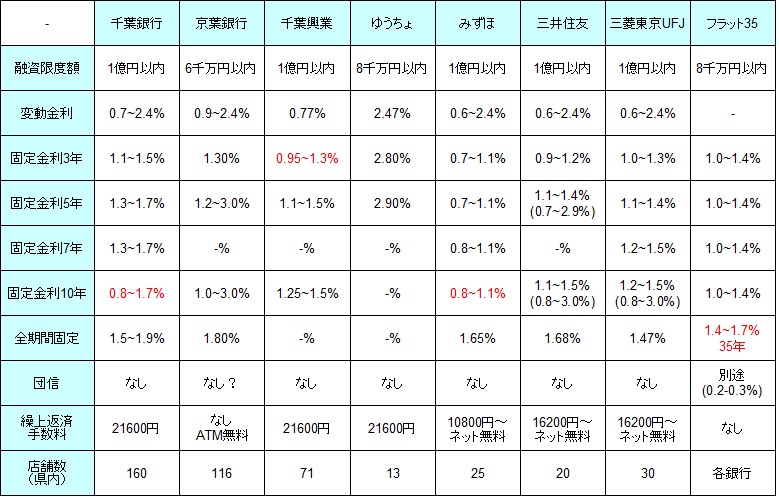

下図では、対面でのやりとりが主の銀行で住宅ローンを組んだ場合の変動金利、固定金利3年・5年・7年・10年、全期間固定の場合の金利を比較した。さらに融資限度額・繰上返済手数料の他に、団体信用生命保険(契約者が死亡したらローン残がゼロになる保険)を契約した場合の上乗せ金利、千葉県内の店舗・支店数も併せて比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 千葉銀行 | 京葉銀行 | 千葉興業 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 6千万以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.7~2.4% | 0.9~2.4% | 0.77% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 1.1~1.5% | 1.30% | 0.9~1.3% | 2.80% | 0.7~1.1% | 0.9~1.2% | 1.0~1.3% | 1.0~1.4% |

| 固定5年 | 1.3~1.7% | 1.2~3.0% | 1.1~1.5% | 2.90% | 0.7~1.1% | 1.1~1.4% (0.7~2.9%) |

1.1~1.4% | 1.0~1.4% |

| 固定7年 | 1.3~1.7% | - | - | - | 0.8~1.1% | - | 1.2~1.5% | 1.0~1.4% |

| 固定10年 | 0.8~1.7% | 1.0~3.0% | 1.2~1.5% | - | 0.8~1.1% | 1.1~1.5% (0.8~3.0%) |

1.2~1.5% (0.8~3.0%) |

1.0~1.4% |

| 全期間固定 | 1.5~1.9% | 1.80% | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし? | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

21600円 | なし ATM無料 |

21600円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 160 | 116 | 71 | 13 | 25 | 20 | 30 | 各銀行 |

上図を見ると、変動金利ではメガバンク勢が金利では優勢だが、千葉銀行も健闘しているといえる。さらに固定金利10年以内なら千葉を地盤とする銀行も大きくは負けておらず、固定金利3年なら千葉興業銀行の金利が低く、固定10年なら千葉銀行はメガバンクに匹敵する低金利になっている。ただ、総合的にみればみずほ銀行より金利が高い箇所が多いため、低金利を追求するみずほでも審査を受けた方がいいだろう。

注意したいのは、千葉銀行の場合は給与振込みが千葉銀行になっている必要があり、千葉興業銀行の場合には給与振込みの他に、ちば興銀ポイントサービス(公共料金の口座振替など)も必要になる点だ。決して難しい条件ではなく大した支障は無いだろうが、一応は覚えておきたい。

また、全期間固定(もしくは30年以上)だと千葉銀行が低金利で、フラット35とは団信の上乗せ金利を加味すれば互角といえる。フラット35は千葉県であれば上図の銀行以外に、千葉信用金庫・銚子商工信用組合・君津信用組合などでも契約できる。後述するネット銀行のフラット35でも条件は大差ないため、これらでフラット35を選択するのも1つの手だろう。

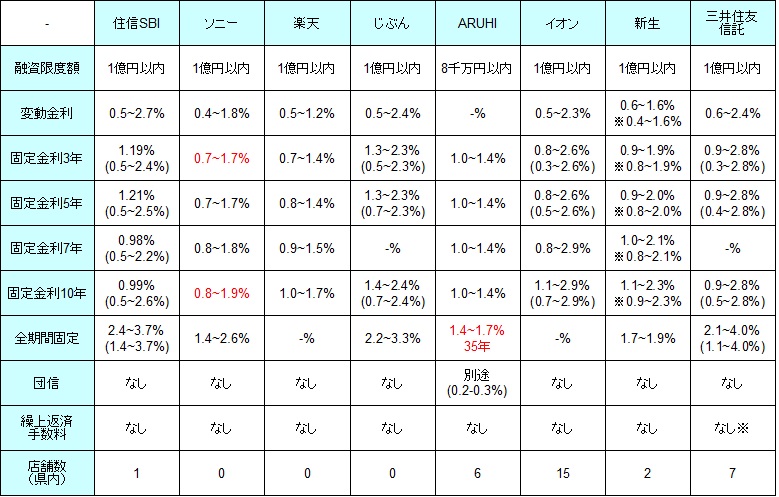

他方で対面ではなく、住宅ローンの契約をネットで完結したい(してもいい)なら、住信SBI銀行・楽天銀行・じぶん銀行などが候補になる。また、純粋なネット銀行ではないが、ARUHI・イオン銀行なども候補になり、ネットに注力している新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの諸条件・金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.4~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.19% (0.5~2.4%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.21% (0.5~2.5%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.98% (0.5~2.2%) |

0.8~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.99% (0.5~2.6%) |

0.8~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 1 | 0 | 0 | 0 | 6 | 15 | 2 | 7 |

上図のネット銀行間では変動金利には大差がない(ソニー銀行は0.49%のため)が、上述の対面が主の銀行よりは低金利になる可能性が高い。また、固定金利10年以内であればソニー銀行・楽天銀行が低金利だが、千葉の各銀行と比較すれば、新生銀行・イオン銀行・住信SBI銀行・三井住友信託銀行も一応は候補になる。

また、全期間引き下げではなく当初金利引き下げプランでも問題が無いなら、イオン銀行や三井住友信託銀行や住信SBIなら一段と金利が低くなる。しかし、当初金利引き下げプランは借り入れから数年が極めて低金利な分だけ、固定期間後の金利が通常より高くなる。返済額が一定期間終了後に増えることを念頭に返済プランを組む必要がある。

その中でも住信SBI銀行はネット銀行だが、SBIマネープラザ佐原支店(住所は香取市)があるため対面での条件の確認等も可能だ。もちろん新生・イオン・三井住友信託は千葉県内に複数の店舗を持つため、店舗で話を聞いて条件の確認をすることができる。

全期間固定もしくは30年以上だと、住信SBI・ソニー・ARUHI(実質フラット35)・三井住友信託が金利面で比較すれば候補になる。ただ、千葉銀行との差は0.1%のため、日常面での使い勝手や諸条件次第では、多少の金利を犠牲にしても千葉銀行を選ぶという考え方もできなくはない。一方で低金利を突き詰めていくなら、三井住友信託銀行は銀行選びでは必須の銀行となる。

以上が千葉県での住宅ローン金利の比較だが、千葉県民で対面での住宅ローン契約(相談)を考えているなら、固定期間短めなら千葉興業・みずほ、固定期間10年なら千葉銀行が有力となる。ネット銀行等だと固定期間次第ではあるが、ソニー銀行・住信SBI・三井住友信託あたりを軸に検討するといいだろう。