神奈川県の銀行の住宅ローン金利の比較

神奈川で住宅ローンを組むなら横浜銀行が第一で次いでネット銀行?

神奈川県在住で住宅ローンを組む場合、ゆうちょ銀行・メガバンク三行(三菱東京UFJ・三井住友銀行・みずほ銀行)の他に、神奈川を地盤とする横浜銀行・横浜信用金庫・川崎信用金庫なども候補となる。他方でインターネットで完結したければネット銀行やネットに注力している銀行が候補になる。

神奈川県内に支店があれば、有人店舗で対面交渉・契約などを進められる。対面であるが故の手間が生じる可能性はあるが、数千万円の融資を受けるだけに直接説明が納得するまで受けられるのは悪くない。その意味で、職場の場所にもよるが神奈川に100以上の店舗を持つ横浜をはじめ、場所に偏りがあるものの横浜信金・川崎信金はネットに無いメリットがある。

下図では、対面でのやりとりが主の銀行で住宅ローンを組んだ場合の変動金利、固定金利3年・5年・7年・10年、全期間固定の場合の金利を比較した。さらに融資限度額・繰上返済手数料の他に、団体信用生命保険(契約者が死亡したらローン残がゼロになる保険)を契約した場合の上乗せ金利、神奈川県内の店舗・支店数も併せて比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 横浜銀行 | 横浜信金 | 川崎信金 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 5千万以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.6~2.4% | 0.7~2.4% | 0.7~2.6% | 2.47% | 0.6~2.4% | 0.7~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.6~2.5% | 0.8~2.6% | - | 2.80% | 0.7~1.1% | 0.9~1.2% | 1.0~1.3% | 1.0~1.4% |

| 固定5年 | 0.6~2.5% | 0.9~2.7% | 0.9~2.8% | 2.90% | 0.7~1.1% | 1.1~1.4% (0.7~2.9%) |

1.1~1.4% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~1.1% | - | 1.2~1.5% | 1.0~1.4% |

| 固定10年 | 0.7~2.6% | 1.0~2.8% | 1.1~3.0% | - | 0.8~1.1% | 1.1~1.5% (0.8~3.0%) |

1.2~1.5% (0.8~3.0%) |

1.0~1.4% |

| 全期間固定 | 2.65% | 2.75% | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし? | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

21600円 32400円 |

21600円 32400円 |

5400円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 172 | 61 | 56 | 31 | 56 | 35 | 57 | 各銀行 |

上図を見ると変動金利では横浜銀行とメガバンク3行が低金利だが、固定3~10年の金利なら横浜銀行が他の銀行を圧倒している。さらに横浜銀行は株式・投信が非課税となるNISA口座の開設(開設しても取引しなくてもいい)すると、さらに住宅ローン金利が0.03%下がるキャンペーンもある。他行との金利差が一段と開く可能性すらある。

ただ、横浜銀行での給与受け取り・バンクカードローンの申込(申し込んでも利用しなくてもいい)・はまぎんダイレクト(インターネットバンキング)の申込が必要になる。特に難しい条件ではないが、給与を別の銀行で受け取っているなら変更が必要だ。諸条件のクリアが面倒なら、みずほを候補に入れるのもいいだろう。

一方で全期間固定(もしくは30年以上)だとフラット35が低金利だ。フラット35は神奈川県であれば上図の銀行以外に、神奈川銀行・湘南信用金庫・スルガ銀行などの神奈川に店舗を持つ銀行や、後述するネット銀行でも契約できる。ただ、フラット35は団信に加入すると別途で保険料が必要になり、実質はプラス0.2%程度の金利の上乗せがある。それを加味するなら三菱UFJの金利も注目すべきだ。

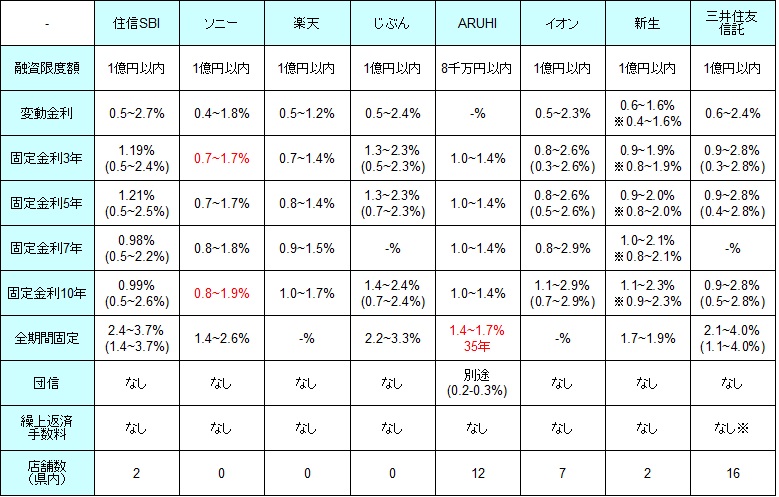

他方で対面ではなく、住宅ローンの契約をネットで完結したい(してもいい)なら、住信SBI銀行・楽天銀行・じぶん銀行などが候補になる。また、純粋なネット銀行ではないが、ARUHI・イオン銀行なども候補になり、ネットに注力している新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの諸条件・金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.4~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.19% (0.5~2.4%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.21% (0.5~2.5%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.98% (0.5~2.2%) |

0.8~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.99% (0.5~2.6%) |

0.8~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 2 | 0 | 0 | 0 | 12 | 7 | 2 | 16 |

上図のネット銀行等の中では変動金利の下限は大差がない(ソニーは0.49%のため)が、上述の対面が主の銀行よりも低金利になる可能性はある。固定金利3年・10年では、ソニー銀行がネット銀行の中では最低金利だが前述の横浜銀行の方が低金利だ。神奈川在住なら、ネット銀行を利用しないという手も十分にアリだ。

ただし、全期間引き下げではなく当初金利引き下げプランでも良いなら状況は変わる。特にイオン銀行と三井住友信託銀行なら横浜銀行より一段と金利が低くなる。しかし、当初金利引き下げプランは借り入れから数年が極めて低金利な分だけ、固定期間後の金利が通常より高くなる。返済額が一定期間終了後に増えることを念頭に返済プランを組む必要がある。

全期間固定もしくは30年以上だと三菱UFJに加えて、住信SBI・ソニー銀行・ARUHI(実質はフラット35)・三井住友信託が浮上する。特に三井住友信託は固定30年だが、かなりの低金利になる可能性を秘めているため要注目だ。また、フラット35ならARUHIでも良いが、条件も各ネット銀行は元よりメガバンク・神奈川が地盤の銀行と大差が無いため、手間・日常の利便性を考えて横浜銀行やメガバンクを選択するのも手だ。

以上が神奈川県での住宅ローン金利の比較だが、神奈川県民なら基本的には横浜銀行から検討し始めるのが効率的だろう。もちろん審査があるため、誰しもが最低金利で契約できるわけではない。想定よりも高い金利なら川崎信金・みずほ、ネット銀行ならソニー銀行・三井住友信託・新生銀行(キャンペーン中に限る)あたりを検討するといいだろう。