ソニー生命 メディカルベネフィットリターン/ 終身医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- メディカルベネフィットリターン

- 保障内容:

- 入院・手術・放射線

- 先進医療:

- 2,000万円まで

- オリコン:

- 4位 / 11社中

- 特徴:

- 入院・手術を保障し保険料が戻ってくる

ソニー生命 メディカルベネフィットリターンはメリットは見かけだおし!?

メディカル・ベネフィット・リターンはソニー生命が2018年から販売している医療保険で、所定の年齢まで健康なら健康還付給付金が受け取れるのが最大の特徴だ。給付金が無いメディカル・ベネフィットもあるが、給付金以外は基本的に保障内容は同一だ。医療保険は貯金額によっては必要(医療保険は必要か不要か?を参照)だが、このメディカルベネフィットリターンを加入・契約すべきか否かを、メリット・デメリットを記載し他社の医療保険と比較して考えてみる。

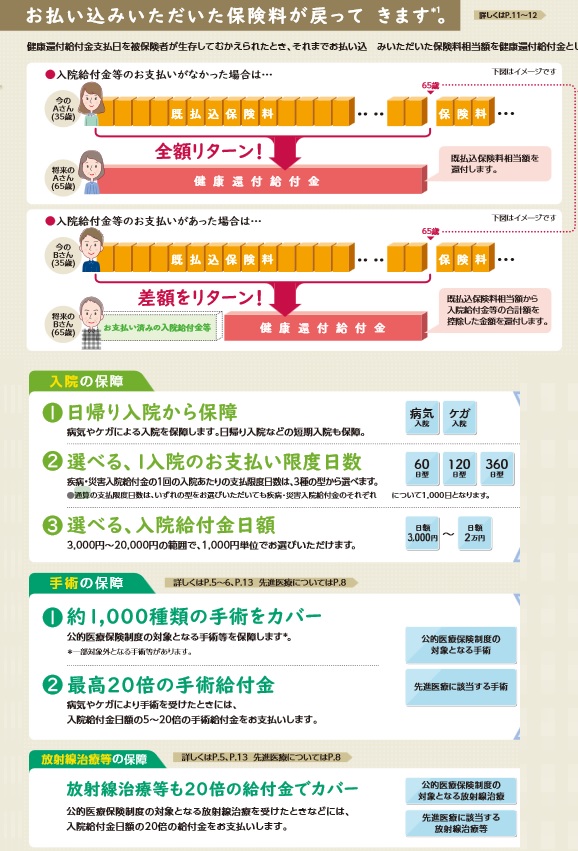

まず、この保険の保障内容だが、一般的な医療保険と同様に入院給付金・手術給付金・先進医療給付金・放射線治療がある。入院給付金は日帰り入院から対象となるが、支払い日数は自分が設定した60~360日の制限を受ける。ただ、罹患したのが三大疾病であれば支払い日数は無制限となり長期入院に備えられる。これ自体は一見するとメリットではあるが、昨今では入院短期化でガンでも平均30日以内の入院のため大した意味は無い。その一方で、通院給付金・抗がん剤治療・ホルモン剤治療の給付金は無く、認知症やストレス疾病への保障なども特約でも付加できないのは大きなデメリットといえる。

この保険は保障よりも最大のメリットと考えられているのは健康還付給付金だろう。この健康還付給付金は、所定の年齢まで入院給付金・手術給付金を受け取らず健康であれば受け取れる還付金だ。受け取れる金額は払い込んだ保険料の全額で、健康であれば保険はタダということになる。この健康還付給付金の先駆けは東京海上日動あんしん生命ので、そのデメリットはソニー生命でも同様(メディカルkit Rを参照)だ。特に大きいのは保険料は所定の年齢以後も支払い続ける必要があり、高齢になってから他社に乗り換えると保険料が高くなるのが最も大きいデメリットでありリスクといえる。

仮に病気にならなかった時に保険料が無駄になるのが嫌なのであれば「医療保険は必要か?」でも既述したように貯金で備えればいい。冒頭でも既述したように、この保険の保障は手厚いとは言い難い。仮に入院給付金が5000円で契約して、ガンに罹患して30日の入院と手術をして放射線治療を半年で6回受けたとしよう。この場合に受け取れる保険金は合計で75万円だ。毎月5千円の貯金で14年で貯まる金額だ。今の年齢が50歳の人だとしてもガンの罹患が増える65歳以上に間に合う計算だ。保険料を勿体無いと思うなら、保険料が戻ってくるという謳い文句よりも、そもそも保険料を払わないという考え方に進んだ方が得だろう。

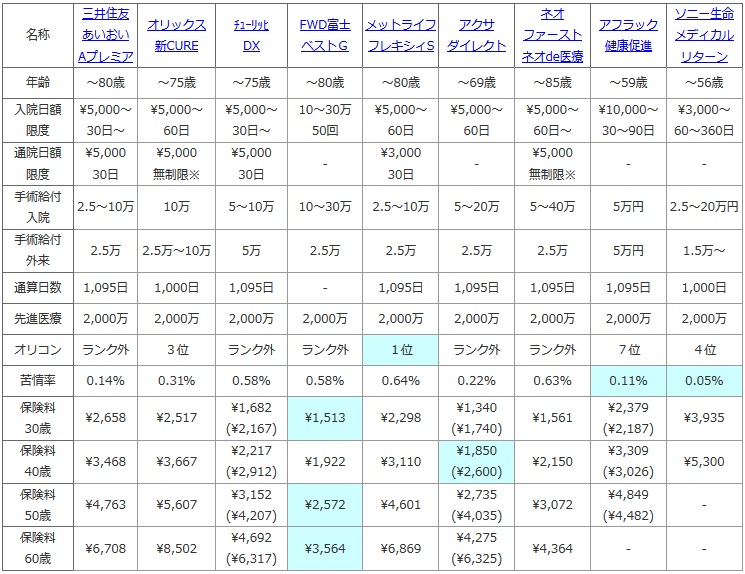

次に、下図では終身医療保険を加入できる年齢・入院日額と限度日数・通院日額と限度日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度ではオリコンの満足度ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)さらに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料は男性で入院日額5,000円(終身払い)で先進医療特約・通院特約を付加した30~60歳の月額保険料で比較した。

| 名称 | 三井住友 あいおい Aプレミア |

オリックス 新CURE |

チューリッヒ DX |

FWD富士 ベストG |

メットライフ フレキシィS |

アクサ ダイレクト |

ネオ ファースト ネオde医療 |

アフラック 健康促進 |

ソニー生命 メディカル リターン |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~80歳 | ~75歳 | ~75歳 | ~80歳 | ~80歳 | ~69歳 | ~85歳 | ~59歳 | ~56歳 |

| 入院日額 限度 |

\5,000~ 30日~ |

\5,000~ 60日 |

\5,000~ 30日~ |

10~30万 50回 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日~ |

\10,000~ 30~90日 |

\3,000~ 60~360日 |

| 通院日額 限度 |

\5,000 30日 |

\5,000 無制限※ |

\5,000 30日 |

- | \3,000 30日 |

- | \5,000 無制限※ |

- | - |

| 手術給付 入院 |

2.5~10万 | 10万 | 5~10万 | 10~30万 | 2.5~10万 | 5~20万 | 5~40万 | 5万円 | 2.5~20万円 |

| 手術給付 外来 |

2.5万 | 2.5万~10万 | 5万 | 2.5万 | 2.5万 | 2.5万 | 2.5万 | 5万円 | 1.5万~ |

| 通算日数 | 1,095日 | 1,000日 | 1,095日 | - | 1,095日 | 1,095日 | 1,095日 | 1,095日 | 1,000日 |

| 先進医療 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 |

| オリコン | ランク外 | 3位 | ランク外 | ランク外 | 1位 | ランク外 | ランク外 | 7位 | 4位 |

| 苦情率 | 0.14% | 0.31% | 0.58% | 0.58% | 0.64% | 0.22% | 0.63% | 0.11% | 0.05% |

| 保険料 30歳 |

\2,658 | \2,517 | \1,682 (\2,167) |

\1,513 | \2,298 | \1,340 (\1,740) |

\1,561 | \2,379 (\2,187) |

\3,935 |

| 保険料 40歳 |

\3,468 | \3,667 | \2,217 (\2,912) |

\1,922 | \3,110 | \1,850 (\2,600) |

\2,150 | \3,309 (\3,026) |

\5,300 |

| 保険料 50歳 |

\4,763 | \5,607 | \3,152 (\4,207) |

\2,572 | \4,601 | \2,735 (\4,035) |

\3,072 | \4,849 (\4,482) |

- |

| 保険料 60歳 |

\6,708 | \8,502 | \4,692 (\6,317) |

\3,564 | \6,869 | \4,275 (\6,325) |

\4,364 | - | - |

上図で1番右のソニー生命 メディカルベネフィットリターンだが、加入年齢が56歳までと他社よりも低めだ。これは健康還付給付金の特性によるものだろう。健康還付給付金は最も遅くても80歳で受け取らなくてはならず、そのためには56歳までには加入しなければならないということだ。入院給付金は他社と比較して差はないが、手術給付金は他社よりも最低ラインの金額が低く見劣りする。さらに通算給付日数は他社よりも地味に日数が少なく、通院給付金や抗がん剤特約がない(他社の多くは保障に含まれる)ため、保障は相応に削られているのは間違いない。

ただ、オリコンの顧客満足度ランキングでは4位と高く、苦情率も他社よりも低い。商品はさておき顧客対応は良い可能性がある。保険料は他社と比較して明らかに高い部類に入る。特に40歳となると保険料は他社の2倍以上になってしまう。もちろん健康還付給付金があるが、給付金を受け取った後も他社よりも最大2倍以上は高い保険料を負担し続けるのは年金暮らしをするなら家計を圧迫するのは間違いない。

結論としては、保障・保険料からして特にオススメする保険ではなく、加入・契約を検討している人は今一度考えた方がいいだろう。見かけのメリットは大きいが、よくよく商品を理解すれば既述のようなデメリットも大きいのが分かるだろう。これなら純粋に健康なら保険料が戻る住友生命ドクターGOやアフラックの健康応援医療保険の方がマシだ。そうでないなら保障が厚めのオリックス生命、うつ病等の精神疾患をカバーするチューリッヒ・アクサダイレクト、介護・認知症までカバーする三井住友あいおい・メットライフあたりを検討する方が賢明だ。