アフラック 健康応援医療保険/ 終身医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- 健康応援医療保険

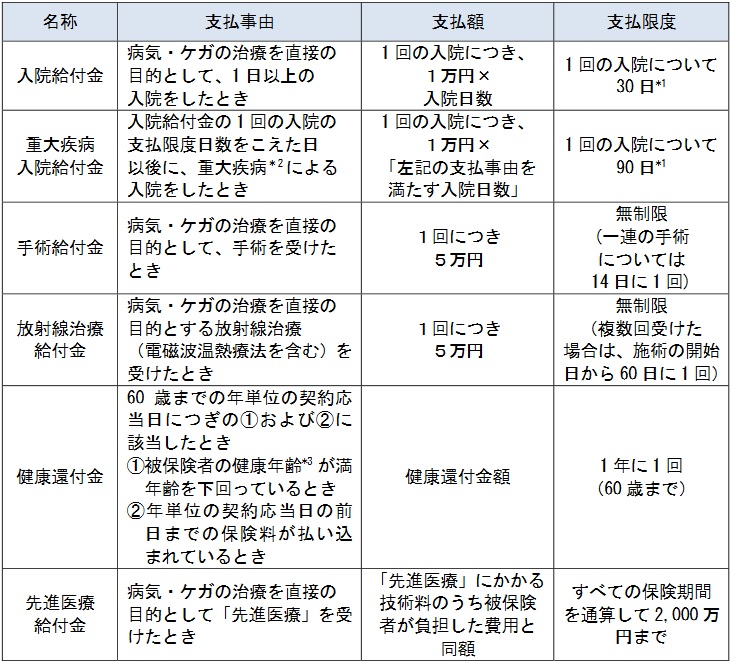

- 保障内容:

- 入院・手術・放射線

- 先進医療:

- 2,000万円まで

- オリコン:

- 7位 / 11社中

- 特徴:

- 病気・ケガに安心の保障、健康な方には保険料をキャッシュバック

アフラック 健康応援医療保険は大義名分は悪くはないが!?

健康応援医療保険はアフラックが2018年から販売している医療保険で、健康なら受け取れる健康還付金が最大の特徴だ。アフラックは一般的な医療保険である医療保険エバーも引き続き販売している。以下、健康応援医療保険の概要を記載し他社の医療保険と比較する。

まず保障内容だが、一般的な医療保険と同様に入院給付金・手術給付金・先進医療給付金・放射線治療の保障がある。その一方で、通院給付金・抗がん剤治療給付金は無く、認知症やストレス疾病への保障なども特約でも付加することができない。それに加え、入院給付金はガン・心疾患・脳血管疾患などの重大疾病と他の病気によって、1回の入院による支払限度日数に違いを設けるなど、細かく保障が削られている。やはり焦点となるのは健康還付金ということになるだろう。

健康還付金は年1回の健康診断の結果を送信して、健康年齢が実年齢よりも低ければ受け取れる。健康年齢はBMIや血圧・血糖値・肝機能の数値で算出され、アフラックが総合的に判断する。他社の医療保険にもある一般的な健康祝い金等との違いは、健康診断の結果を送信する点と入院給付金・手術給付金を受け取っても健康還付金が受け取れる点にある。つまりはガンで手術・入院して給付金を受け取っても、健康診断の数値が正常なら還付金は受け取れる。さらに還付金は現金だけでなくamzonのギフトカードでも受け取れるため、年1回はアマゾンでご褒美を買うという使い方もできる。

ただ、デメリット・落とし穴として「保障が削られている」「キャッシュバック額は大きくはない」「60歳以降は受け取れない」の3つが挙げられる。「保障が削られている」のは冒頭で既述した通りで、他社の医療保険と比較すれば火を見るより明らかだ。次の「キャッシュバック額」だが、どの年齢層でも概ね1か月分の保険料が健康還付金としてキャッシュバックされる。30歳なら約2,000円、40歳なら約3,000円、50歳なら約4,000円のため、年1回のご褒美としては物足りない額だろう。

最後に「60歳以降はなし」だが、健康還付金は60歳以降は健康状態の如何に関わらず受け取れない。保険料は後述の図を見ても分かるように、還付額を加味しても他社と比較して最安値ではない。保険料は契約時から変動しないとはいえ、60歳以降では還付金の分だけ割高になるともいえる。また、60歳以降から大抵の人は病気に罹患する確率が高まってくることを考えれば、健康促進するという大義名分からしても少々疑問がある。

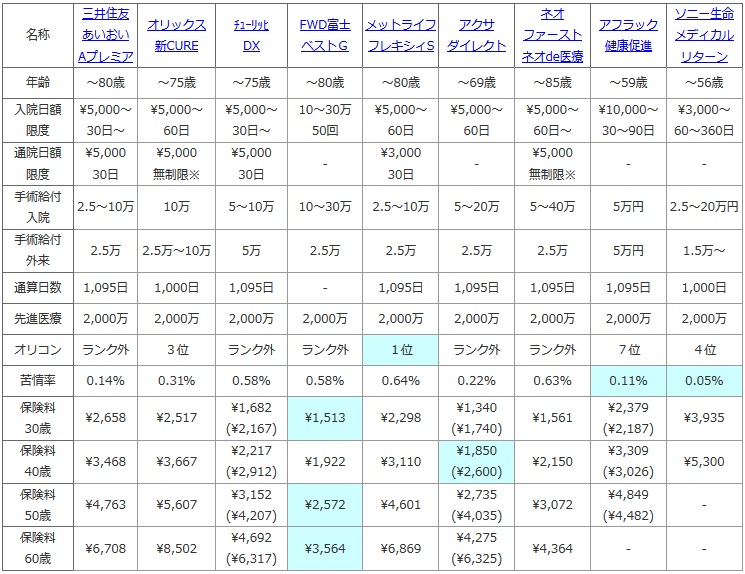

次に、下図では終身医療保険を加入できる年齢・入院日額と限度日数・通院日額と限度日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度ではオリコンの満足度ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)さらに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料は男性で入院日額5,000円(終身払い)で先進医療特約・通院特約を付加した30~60歳の月額保険料で比較した。

| 名称 | 三井住友 あいおい Aプレミア |

オリックス 新CURE |

チューリッヒ DX |

FWD富士 ベストG |

メットライフ フレキシィS |

アクサ ダイレクト |

ネオ ファースト ネオde医療 |

アフラック 健康促進 |

ソニー生命 メディカル リターン |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~80歳 | ~75歳 | ~75歳 | ~80歳 | ~80歳 | ~69歳 | ~85歳 | ~59歳 | ~56歳 |

| 入院日額 限度 |

\5,000~ 30日~ |

\5,000~ 60日 |

\5,000~ 30日~ |

10~30万 50回 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日~ |

\10,000~ 30~90日 |

\3,000~ 60~360日 |

| 通院日額 限度 |

\5,000 30日 |

\5,000 無制限※ |

\5,000 30日 |

- | \3,000 30日 |

- | \5,000 無制限※ |

- | - |

| 手術給付 入院 |

2.5~10万 | 10万 | 5~10万 | 10~30万 | 2.5~10万 | 5~20万 | 5~40万 | 5万円 | 2.5~20万円 |

| 手術給付 外来 |

2.5万 | 2.5万~10万 | 5万 | 2.5万 | 2.5万 | 2.5万 | 2.5万 | 5万円 | 1.5万~ |

| 通算日数 | 1,095日 | 1,000日 | 1,095日 | - | 1,095日 | 1,095日 | 1,095日 | 1,095日 | 1,000日 |

| 先進医療 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 |

| オリコン | ランク外 | 3位 | ランク外 | ランク外 | 1位 | ランク外 | ランク外 | 7位 | 4位 |

| 苦情率 | 0.14% | 0.31% | 0.58% | 0.58% | 0.64% | 0.22% | 0.63% | 0.11% | 0.05% |

| 保険料 30歳 |

\2,658 | \2,517 | \1,682 (\2,167) |

\1,513 | \2,298 | \1,340 (\1,740) |

\1,561 | \2,379 (\2,187) |

\3,935 |

| 保険料 40歳 |

\3,468 | \3,667 | \2,217 (\2,912) |

\1,922 | \3,110 | \1,850 (\2,600) |

\2,150 | \3,309 (\3,026) |

\5,300 |

| 保険料 50歳 |

\4,763 | \5,607 | \3,152 (\4,207) |

\2,572 | \4,601 | \2,735 (\4,035) |

\3,072 | \4,849 (\4,482) |

- |

| 保険料 60歳 |

\6,708 | \8,502 | \4,692 (\6,317) |

\3,564 | \6,869 | \4,275 (\6,325) |

\4,364 | - | - |

上図で右から2番目のアフラックの健康応援医療保険だが、加入年齢が59歳までと他社よりも低めだ。これは健康還付金が60歳以上は対象外という特性によるものだろう。入院給付金は1万円と他社よりも大きめに見えるが、他社でも1万円に上げることも当然可能で、さらに限度日数は地味に他社よりも短い。手術給付金も外来でも入院時と同額というのはポジティブだが、他社では手術によっては10~40万円まで増額される。これらを勘案すれば、やはり保障は相応に削られているのは間違いない。オリコンの顧客満足度ランキングでは7位と中位だが、苦情率は他社より低い。商品はさておき顧客対応は良い可能性がある。

保険料は他社と比較して平均的か少し高い部類に入る。健康還付金を加味しても保険料は10%ほど安くなるだけのため、他社を抜くには至らない。それどころか50歳から契約すると上図の中では2番目に保険料が高い医療保険となり、保険料は決して安いとは言い難い。年齢を重ねてからの契約は間違いなく避けた方が良い。

結論としては、保障・保険料からして今は特にオススメする保険ではない。ただ、今後のバージョンアップ次第で期待できなくもない。健康なら保険料が戻る保険としては、東京海上Rシリーズや住友生命ドクターGO等があるが、この保険はアフラックとしては一般的な健康祝い金ではない保険料が戻る保険としては初商品だ。まだ保険の加入まで時間に猶予がありアフラックを希望するなら、次のシリーズまで待つのもいいかもしれない。そうでないなら保障が厚めのオリックス生命、うつ病等の精神疾患をカバーするチューリッヒ・アクサダイレクト、介護・認知症までカバーする三井住友あいおい・メットライフあたりを検討する方が賢明だ。