あんしんプラス 女性サポートを比較・評価

- オススメ度:

- 保険会社:

- 楽天生命

- 名称:

- あんしんプラス 女性サポート

- 加入年齢:

- 16~70歳

- 保障期間:

- 10年間

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 女性特有の病気などを保障

あんしんプラス(女性サポート)は楽天生命が募集・販売している保険です。2018年まで販売していた楽天生命レディからリニューアルされました。楽天生命にはスーパー医療保険という保険もありますが、そちらとは保障内容が大幅に異なります。

どちらかというと、あんしんプラス(女性サポート)はスーパー医療保険を補完する保険ともいえます。それでは以下で保障内容・保険料・評判等を解説し、他社の女性向けの保険と比較していきます。

保障内容

この保険は女性疾病支援給付金・女性特定ガン治療給付金・乳房再建給付金・死亡保険金で構成されています。女性疾病支援給付金は女性疾病(乳がん・子宮筋腫・妊娠分娩の合併症など)で入院すると受け取れます。入院日数は無関係で、入院1回につき10~20万円が受け取れます。1回の入院から次に給付金が受け取れるまで180日の間隔が必要となります。

女性特定ガン治療給付金は女性特定ガン(乳がん・子宮がん・卵巣がん)と診断確定されると受け取れます。金額は女性疾病支援給付金が10万円なら50万円、20万円なら100万円となります。1回目の診断確定から2年の間隔が空いて、がんと再び診断確定されると2回目の女性特定ガン治療給付金が受け取れます。

乳房再建給付金は乳がんで手術後に乳房再建術を受けた時に受け取れ、死亡保険金は死亡すると受け取れます。どちらも金額は女性疾病支援給付金が10万円なら50万円、20万円なら100万円となります。乳房再建給付金は1乳房につき1回が限度となっています。

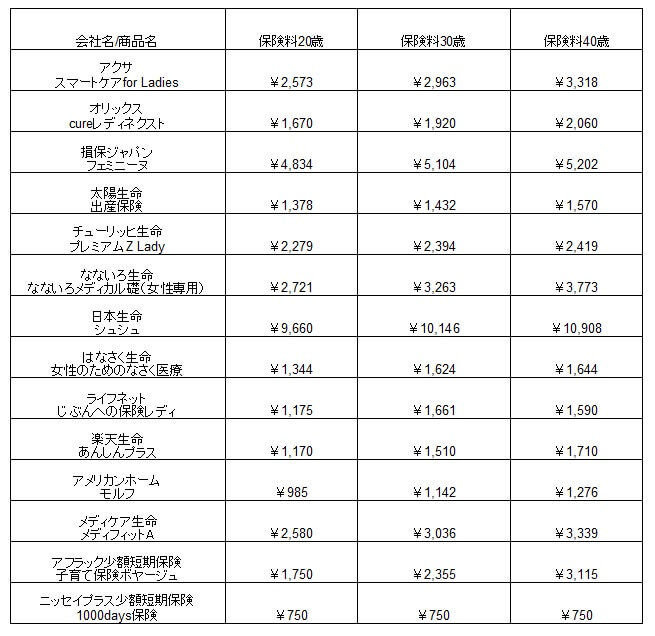

保険料を他社と比較

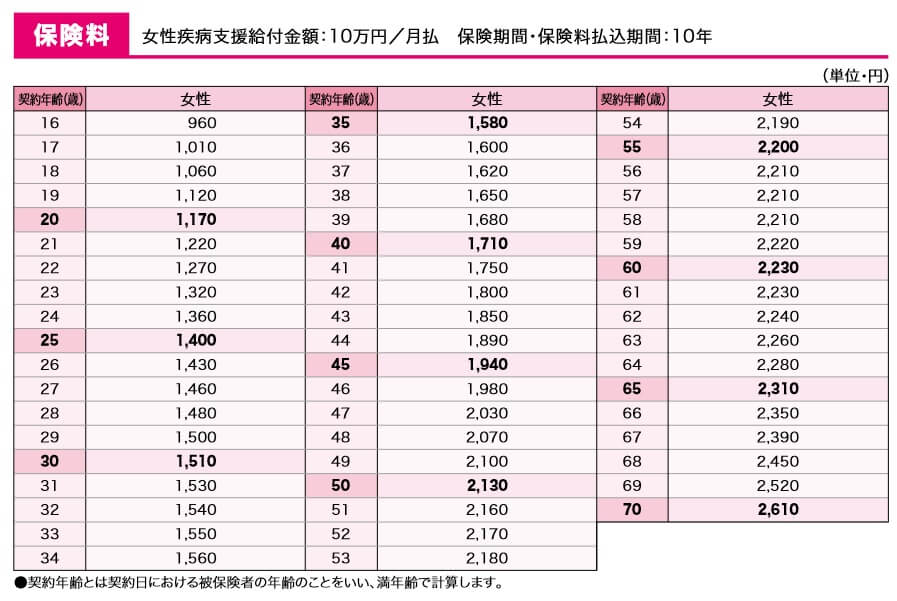

この保険の保険料は年齢・女性疾病支援給付金額(10万円か20万円か)で変動します。この保険の保険期間・保険料払込期間は10年のため、保険に加入してから10年後に更新となり、更新時の年齢に応じて保険料が上昇します。保険期間は最長で80歳までのため、最後の更新は70歳時となります。

次に保険料は他社より安いのか高いのか、下図で他社の女性向け保険と一覧表で比較しました。基本的に入院給付金は5000円で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料を他社と比較すると安い部類に入ります。同じ医療系の他社の保険と比べると、アクサ・チューリッヒ等より安く、ライフネットと同額に近い安さです。ただし、この保険が保障するのは女性疾病のみで、他の病気で入院・手術をしても保障されません。そのため見かけの保険料は安いものの、他社なら月額で数百円を追加すれば他の病気もカバーされると考えれば保険料は割高ともいえます。

メリット

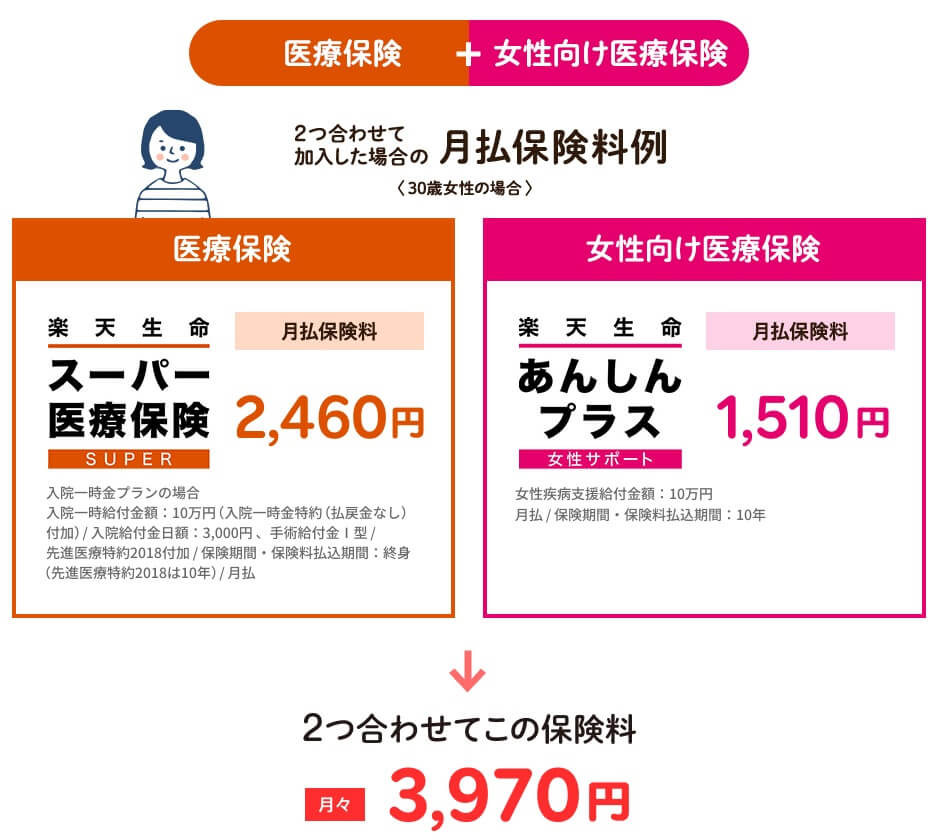

この保険のメリットは、まずは保障内容が女性疾病に限定されている点にあります。同じ楽天生命のスーパー医療保険と組み合わせるのも手ですが、他社の医療保険と組み合わせるの手です。特に既に他社の医療保険に加入しており女性特約は付けていない人に有効な方法です。現在加入中の保険から他社の医療保険に乗り換えると、契約時より年齢が高いため保険料は上昇します。この保険を追加するだけなら既に加入中の保険の保険料は上昇しません。

さらに、保障内容は一時金のため入院日数に応じて給付金が受け取れる保険の補完には最適です。仮に入院日数が1~2日なら入院給付金が1~2万円受け取れるだけですが、この保険にも加入しておけば女性疾病での入院は10万円が別途で受け取れます。また、この保険の保険期間は10年のため10年毎に更新・解約の機会があります。不要だと感じたり出費を削りたい時には10年後に解約すれば問題ないでしょう。

ちなみに保険料には楽天ポイントが付きます。保険の申込時に楽天IDと連携すると保険料の1%分にポイントが付き、保険料の支払いを楽天カードにすれば1%のポイントが付いて合計2%のポイントが付きます。

![楽天生命のポイントプログラム(出典:楽天生命公式HP「楽天生命スーパー医療保険[特徴]」)](../../images/life-insurance/lifetime-medical-insurance/rakuten-super-point.jpg)

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間が10年という点が挙げられます。前述したように保険料は他社よりも安いのですが、契約して10年後の更新時に保険料が上昇し、その後も更新を続ける度に保険料は上昇します。そのため見かけの保険料は安くても、長期でみれば実際には保険料は割高といえます。

保障するのが女性疾病のみという点も大きなデメリットでしょう。がん・女性疾病以外の病気・ケガをして入院・手術は一切保障されず給付金は受け取れません。一括見積もり等で他社の女性向け保険よりも保険料が安いからと飛びつくと後に痛い目を見ます。

肝心の女性疾病の保障にしても、がんを除いて入院をしなければ給付金が受け取れないというデメリットがあります。他社では女性疾病で手術をすれば給付金が上乗せされたり、不妊治療・出産で給付金が受け取れる保険があります。この保険には死亡保険金がありますが、それよりは女性疾病の保障を拡大して欲しいところです。

他社の多くの保険にある三大疾病保険料払込免除特約が無いのもデメリットです。この特約があると三大疾病になると以後の保険料の支払いが免除されます。この保険の保険期間は10年のため保険料が免除されても大した効果はありませんが、それでも保険料を支払い続けるよりはマシでしょう。

評判・苦情

楽天生命の2024年の決算資料によると、個人向け保険の新契約数は23.3万件で前年度の32.2万件から28%ほど減少しました。その中で入院保障の保険の保有契約高は前年度から倍増に近い伸びをしているため、申込数・契約数等からすると評判は悪くありません。

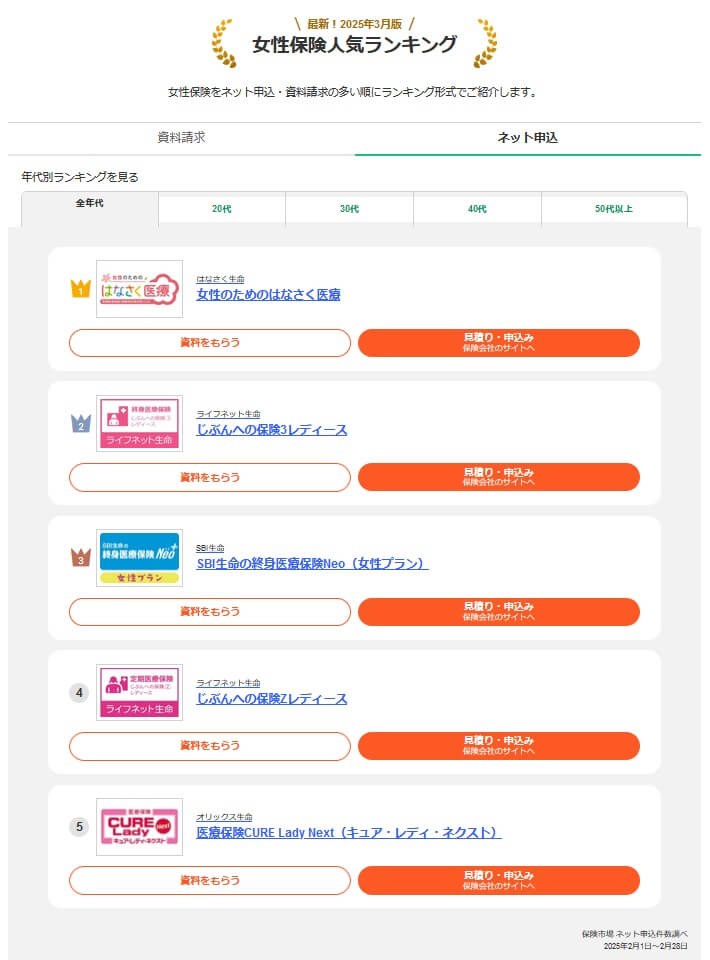

その一方で契約数でいうと、保険市場の女性保険の申込数ランキング2025(3月版)ではあんしんプラス(女性サポート)はランキング外でした。資料請求数でもランキング外のため、この保険ではなく他の医療保険が契約数の伸びに繋がっている可能性があります。

また、生命保険協会の苦情数のデータでは、楽天生命全体に寄せられた苦情数は883件(2024年度上半期実績)でした。総顧客数の47.2万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため苦情面で考えると評判は普通です。

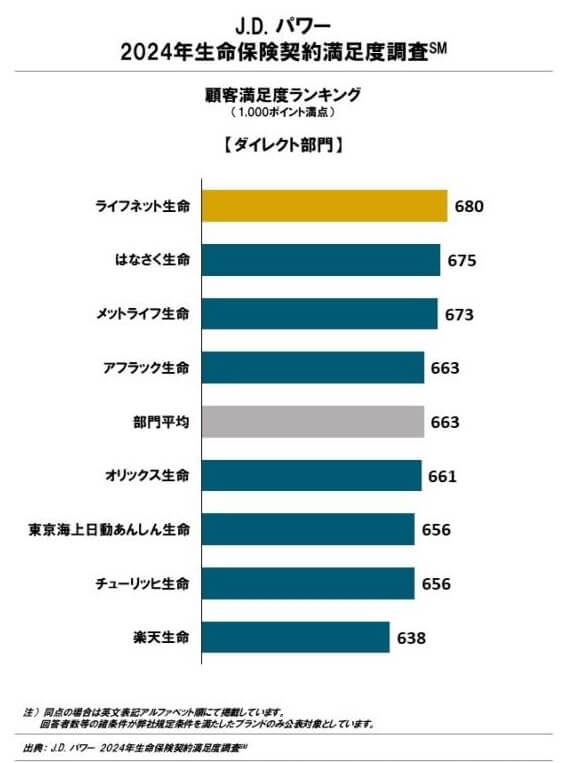

それに対して、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(ダイレクト部門)」では、楽天生命は8社中8位で最下位でした。7位のポイント数で結構な差があり顧客満足度は相当に低いと考えられます。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

その一方で「オリコン顧客満足度 医療保険ランキング2025」では、楽天生命は24社中1位とトップでした。この保険は女性向けの医療保険とも考えられるため評価は参考になります。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードです。個別項目のランキングでは商品内容のみ2位で、その他の項目では1位と非常に高い満足度でした。JDパワーの調査と正反対の結果となっています。

個別の口コミではポジティブな意見がある一方で、「問い合わせの電話が繋がらない」「保障内容が分かりにくい」「給付金を受け取る手続きが分かりにくい」「給付金の手続きの確認が全てメールで来た」等の意見がありました。顧客満足度がトップでも少なからず不満はあるようです。

以上のデータから考えると楽天生命の評判は普通そうですが、あんしんプラス(女性サポート)の評判は良くなさそうです。楽天生命の評判については、顧客満足度の調査で正反対の結果が出ているため判断が難しいです。オリコンの方が調査年が新しいためオリコンを信じるという考えもありますが、もう1つの明らかに悪い結果も無視はできないでしょう。あんしんプラス(女性サポート)自体の評判は契約数だけでの判断になりますが、あまり評判は良くなさそうです。

総合評価・おすすめか?

結論としては、あんしんプラス(女性サポート)はイマイチな保険です。保険料は安く保障内容にはメリットもありますが、それよりはデメリットや注意点の方が大きいです。他の医療保険の補完として利用するのが妥当で、この保険単体での契約は慎重になるべきでしょう。

この保険以外の他社の保険を検討するなら、保険料を重視する人はオリックス生命・はなさく生命あたりが候補になります。保障も重視する人は、チューリッヒ生命・なないろ生命あたりの女性向け医療保険も検討すると良いでしょう。