ChouChou!(シュシュ)を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- ChouChou!(シュシュ)

- 加入年齢:

- 18~40歳

- 保障期間:

- 10・15・20年間

- 保障内容:

- 三大疾病・不妊治療等で給付金

- 特徴:

- 三大疾病・死亡・に加え出産や不妊治療への備え

ChouChou!(ニッセイ出産サポート給付金付3大疾病保障保険)は日本生命が2016年10月から募集・販売している保険です。2016年に保険業法の改正により不妊治療の保障が解禁され、この保険は国内生保初の不妊治療・出産を保障する保険として誕生しました。

とはいえ現在では他社でも不妊治療・出産を保障する保険が数多く存在するため、この保険だけが唯一無二の存在ではありません。それでは以下で保障内容・保険料・評判等を解説し、他社の女性向けの保険と比較していきます。

保障内容

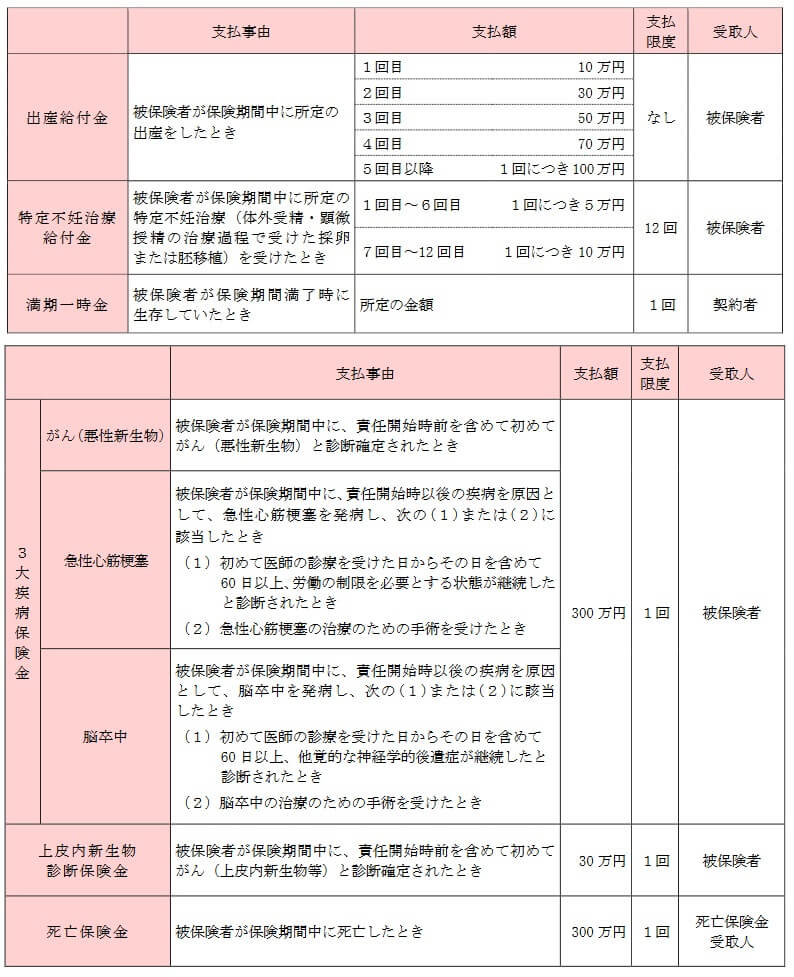

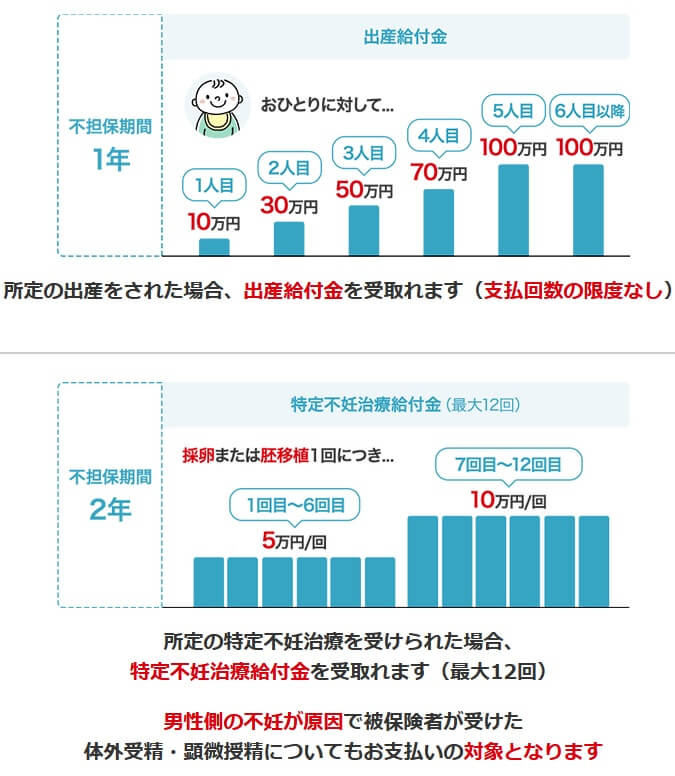

この保険は特定不妊治療給付金・出産給付金・満期一時金・3大疾病保険金・上皮内新生物保険金・死亡保険金で構成されています。特定不妊治療給付金は所定の不妊治療(体外受精・顕微授精等)を受けた時に受け取れます。金額は1~6回目までは1回5万円、7~12回目は1回10万円となります。出産給付金は妊娠・出産をすると受け取れ、1回目は10万円ですが、2回目は30万円、3回目は50万円と5回目まで増額されていきます。

3大疾病保険金は三大疾病(悪性新生物・急性心筋梗塞・脳卒中)になると受け取れ、金額は300万円で1回限り受け取れます。この保険金はがんでも超初期がんである上皮内新生物は保障の対象外ですが、上皮内新生物でも上皮内新生物診断保険金が受け取れます。

これらの給付金を差し引いた額が保険の満期時に満期一時金として受け取れます。満期一時金は最大100~200万円まで設定できます。満期を迎える前に死亡すると死亡保険金が受け取れます。死亡保険金の金額は300万円となっています。

保険料を他社と比較

この保険の保険料は年齢・満期一時金の額・保険期間で変動します。年齢が高くなるほど保険料も高くなり、満期一時金額が高くなるほど保険料も高くなります。保険期間10年より15年、15年より20年の方が高くなります。とはいえ保険期間による保険料の上昇幅は100円程度に留まります。

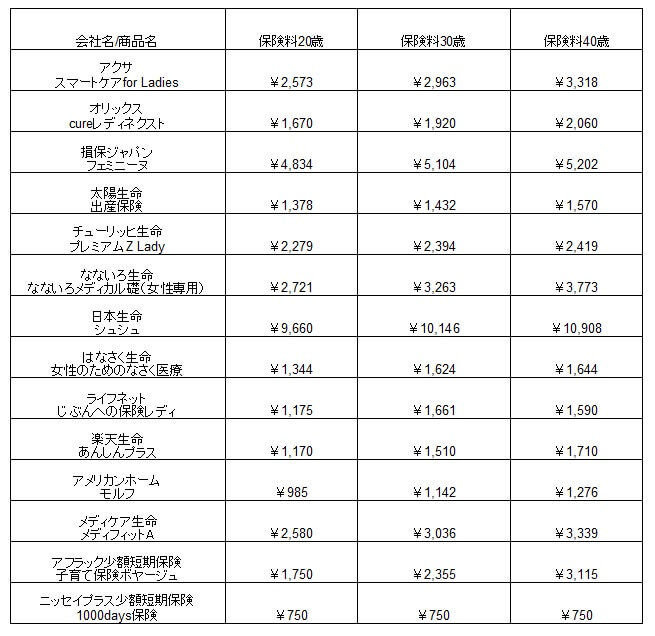

次に保険料は他社より安いのか高いのか、下図で他社の女性向け保険と一覧表で比較しました。基本的に入院給付金は5000円で、保険料は一部の保険を除いて終身払いで比較しました。

この保険(保険期間10年・満期一時金100万円)の保険料は、他社と比較すると高い部類に入ります。ただ、10年後に満期保険金が100万円があり、それを月額換算すると8333円となります。そのため実質の保険料は8333円を差し引いた月額1327円(30歳時)となり、他社と比べて保険料は安いといえます。ただ、他社の多くの保険は妊娠・出産ではなく女性疾病による入院・手術に主眼を置いた保険のため、横並びで比較するのはフェアではない感もあります。

メリット

この保険のメリットは、まずは不妊治療の保障がある点が挙げられます。2022年から不妊治療の保険適用の範囲が拡大され、人工授精・体外受精・顕微授精等が保険適用となり自己負担が3割となりました。とはいえ1回あたり数万円の負担があり、回数が増加すれば合計額も膨らみます。その点、この保険は1~6回目は5万円、7回目以降は10万円のため費用負担を大いに軽減してくれます。

さらに出産給付金があるのもメリットです。不妊治療で出費が増えて妊娠・産休中の生活が苦しくなるようでは意味がありません。満期保険金の100万円が受け取れるのは10年後ですが、結婚する1年前に保険に加入して、3年間の不妊治療を経て出産すれば、ちょうど子供が6歳で小学校に入学する時に100万円が受け取れます。

また、三大疾病の保障があるのも見逃せません。出産を経て保険が不要となったとしても三大疾病になった時に300万円の一時金が受け取れます。病気だけではなく事故での死亡時にも死亡保険金があるため、保険としての意味を成しています。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間が10・15・20年という点が挙げられます。前述したように保険料は他社よりも安いのですが、更新時に保険料が上昇します。25歳で保険期間10年で契約すると35歳時に年齢に応じて保険料が上昇します。それも更新するにも契約可能な年齢が40歳までのため、どれだけ保障を引き伸ばしても50歳時(40歳で保険期間10年で契約の場合)には保障は終了します。

保障面では契約してから保障が開始するまでの不担保期間に注意が必要です。不担保期間に出産・不妊治療をしても給付金は受け取れません。出産給付金の不担保期間は1年、特定不妊治療給付金の不担保期間は2年もあります。一般的に結婚後に1年間妊娠しないと不妊症と定義されるため2年は少し長い感があります。

メリットで既述した満期保険金も給付金支払合計額が差し引かれる点に注意が必要です。不妊治療給付金・出産給付金等を多めに受け取ると、その分だけ満期保険金が減額されます。他社では給付金の受け取りに関わらず契約時の額の満期保険金が受け取れる保険があります。3大疾病保険金にしても死亡保険金と受け取れるのは、どちらか片方だけとなっています。

さらに不妊治療を除いて、病気の保障は三大疾病に絞られているのもデメリットでしょう。女性特有の疾病で入院給付金・手術給付金等は一切なく、三大疾病・死亡に関する保障があるだけです。それも三大疾病は心疾患の中でも急性心筋梗塞、脳血管疾患の中でも脳卒中に限定されています。

評判・苦情

日本生命の2024年の決算資料によると、個人向け保険の新契約数は168万件で前年度の179万件から6%ほど減少しました。前年度が4.8%の減少のため減少傾向にあります。その中でChouChouを含む医療保障保険の新契約数は前年度から倍増しているため人気があります。とはいえ新契約数が僅か7460件のため評判が良いとは言い難いです。

また、生命保険協会の苦情数のデータでは、日本生命全体に寄せられた苦情数は2.3万件(2024年度上半期実績)でした。総顧客数の1210万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

それに対して、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、日本生命は14社中9位と下位でした。保険代理店部門だと一段と順位を下げて17社中16位と満足度は低いです。代理店よりは日本生命の営業職員の方が対応は良さそうですが、それでも満足度は低いようです。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

さらに「オリコン顧客満足度 医療保険ランキング2025」では、日本生命は24社中15位に沈んでいました。この保険は女性向けの医療保険とも考えられるため評価は参考になります。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードです。個別項目のランキングではアフターフォローのみ4位で、その他の項目では10位以下でした。

個別の口コミではポジティブな意見がある一方で、「給付金を受け取れるのが遅い」「給付金を受け取るのに明細書ではなく診断書が必要」「保険料が高い、もっと安い保険がほしい」「加入して間もなく思いがけず入院・手術をしたら不正を疑われた」等の意見がありました。どちらかというと保険料への不満が多いようです。

以上のデータから考えると日本生命の評判は少し悪そうで、ChouChou!の評判も良くはないでしょう。日本生命の評判については、顧客満足度の各調査で下位にあるため苦情数こそ普通ですが少し悪そうです。この保険自体の評判は医療保険全体で契約数は伸びているものの、数字としては少なく評判は良くなさそうです。

総合評価・おすすめか?

結論としては、日本生命のChouChou!は微妙な保険です。保険料は安く保障内容にはメリットもありますが、それよりはデメリットや注意点の方が多めです。この保険が登場してから10年近くが経過しているため、保障内容がリニューアルされるのも待つのも良いかもしれません。

この保険以外の他社の保険を検討するなら、保険料を重視する人はオリックス生命・はなさく生命あたりが候補になります。保障も重視する人は、チューリッヒ生命・なないろ生命あたりの女性向け医療保険も検討すると良いでしょう。