フェミニーヌを比較・評価

- オススメ度:

- 保険会社:

- SOMPOひまわり生命

- 名称:

- フェミニーヌ

- 加入年齢:

- 18~60歳

- 保障期間:

- 15年更新

- 保障内容:

- 入院・手術で給付金

- 特徴:

- 女性のための医療保険

フェミニーヌはSOMPOひまわり生命が募集・販売をしている保険で、販売開始から既に20年以上が経過しています。相当な年数が経過していますが、その間に細かい改定(退院祝いの保障の廃止など)はされています。

また、この保険と似た保険で同社にはフェミニーヌneoという保険もあります。neoは銀行等の金融機関でのみ申込が可能です。ただ、両者の保障内容での違いは死亡保障(死亡保険金の額)で差があるだけです。それでは以下で保障内容・保険料・評判等を解説し、他社の女性向けの保険と比較していきます。

保障内容

この保険には対面販売プランと通信販売プランがありますが、基本的に保障内容は同じです。フェミニーヌneoは金融機関で契約するため対面販売プランと同じともいえますが、なぜかneoでは定期保険特約が付加できないようです。そのため対面販売プランと異なり、死亡保険金は最高300万円ではなく最高100万円となっています。

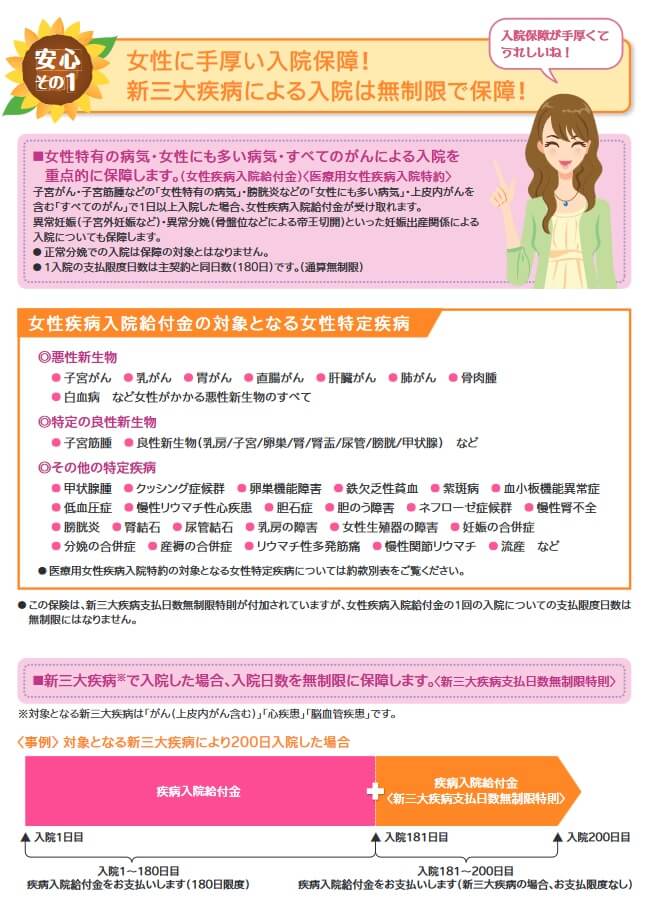

さて保障内容ですが、入院給付金・手術給付金・生存給付金・死亡保険金が主契約で、女性疾病入院特約が自動セットになっています。入院給付金は入院1日ごとに受け取れ、金額は5000円・7500円・10000円から選択できます。女性特有の病気・女性に多い病気・がんで入院すると、入院1日あたり3000~5000円が上乗せされます。女性特有の病気は子宮筋腫等が含まれ、がんは女性特有のがんだけではなく胃がん等の一般的ながんも含まれます。

また、入院給付金が受け取れるのは1回の入院あたり180日までですが、新三大疾病支払日数無制限特則を付けると、三大疾病(がん・心疾患・脳血管疾患)での入院日数の制限が無制限となり、180日を越える長期入院でも無制限に入院給付金が受け取れます。手術給付金は手術1回につき、手術の内容によって入院給付金の5~40倍の額となります。

生存給付金は契約してから3年毎に生存していれば受け取れ、その金額は入院給付金の15倍となります。あくまで生存しているのが条件のため、契約後に病気で入院していたり入院中であっても受け取れます。その反面、死亡すると死亡保険金が受け取れます。その金額は入院給付金の100倍の額ですが、定期保険特約を付けると入院給付金の額に関係なく300万円まで増額できます。

その他に特約には入院一時金特約・先進医療特約・通院特約があります。入院一時金特約を付けると通常の入院給付金とは別に、入院した時に一律10万円が受け取れます。先進医療特約を付けると先進医療を受けた時に2000万円まで保障されます。通院特約を付けると入院・退院後に通院すると通院1日ごとに給付金が受け取れます。

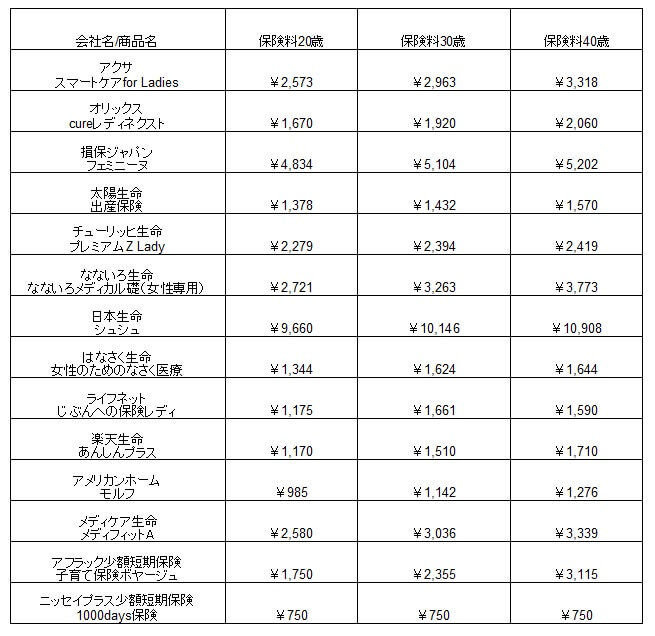

保険料を他社と比較

この保険の保険料は年齢・プラン・特約と特則の有無等で変動します。契約時に高齢なほど保険料は高くなり、入院給付金日額が5000円のプラン3よりプラン2(入院日額7500円)、プラン2よりプラン3(入院日額1万円)の方が保険料が高いです。

その一方で、この保険には生存給付金があり入院日額が高いプラン3の給付金額が最も高くなっています。仮に30歳でフェミニーヌのプラン1(オプションなし)を契約すると、15年間で支払う保険料は合計152万円です。それに対して生存給付金は合計75万円を15年間で受け取れます。そのため生存給付金を加味すると見かけの保険料に対して、実際の保険料負担は半額程度とも考えられます。

次に保険料は他社より安いのか高いのか、下図で他社の女性向け保険と一覧表で比較しました。基本的に入院給付金は5000円で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料を他社と比較すると高く見えますが、前述したように実質半額と考えると保険料は平均的な額といえます。そう考えてフェミニーヌと同じような保障の他社の保険と比べると、アクサ・チューリッヒと同額程度でなないろ生命よりは少し安いという感じです。その一方で、オリックス生命・はなさく生命よりは保険料は間違いなく高いです。保険料以外でメリットがあるのか続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは女性入院特約が付いている点が挙げられます。給付金が上乗せされるのは子宮・卵巣といった女性ならではの病気の他に、鉄欠乏性貧血や低血圧症等の女性に多い病気も対象です。さらにがんは全てのがんが対象で、悪性ではない特定の良性新生物(子宮・卵巣・乳房等)も対象となります。

さらに3年毎に受け取れる生存給付金があるのもメリットでしょう。プラン1で生存給付金を3年毎に15万円受け取る場合、20代であれば旅行や買い物に使う人が多いかもしれません。それが30代になれば給付金を結婚資金の足しにする人もいるでしょうし、40代になれば子供の進学費用に充てる人もいるでしょう。数万円ではなく15万円ともなると少額ではないため多様な目的に充てられます。

特約では入院一時金特約があるのもメリットです。昨今では入院日数を短期化して通院治療に重きを置く傾向にあります。これは患者側としても入院するストレスや不安(+仕事を休むor家族の面倒が見れない等)を軽減できる一方で、入院給付金の額が2~3万円だけになるというデメリットに繋がります。この特約があれば入院日数が2~3日でも一時金で10万円が受け取れるため、入院日数が短くても一定の給付金を確保できます。

また、入院については新三大疾病支払日数無制限特則で給付日数が無制限で保障されます。三大疾病のうち心臓については急性心筋梗塞以外の病気を含む心疾患が対象で、脳については脳卒中以外の病気を含む脳血管疾患が保障されます。他社では急性心筋梗塞・脳卒中に限る保険が多数あるため、細かい点ではあるものの他社より有利といえます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間が15年である点が挙げられます。契約してから15年後に更新される際には、その時の年齢に応じて保険料が値上がりします。前述したように契約時の年齢では他社と比較して平均に近くても、更新時に保険料が上昇する点を考慮すれば保険料はトータルでは高くなります。

また、女性に関する疾病で給付金が上乗せされますが、あくまで入院した場合のみ給付金が上乗せされます。例えば子宮内膜症等で外来で治療をすると、手術をしない限り給付金が受け取れません。手術にしても女性疾病での手術で給付金が上乗せされません。他社には女性疾病・女性特有のがん(子宮頚がん等)で手術をすると手術給付金が上乗せされたり、女性特有のがんなら一時金が受け取れる保険があります。

不妊治療にしても入院・手術しない限り給付金は受け取れません。他社のように体外受精等で給付金が受け取れたり、不妊治療をして(不妊治療をしなくても)出産すれば出産給付金も受け取れるといった保障がありません。他社には出産後の産後うつまで保障する保険もあります。

また、他社にはある三大疾病保険料払込免除特約が無いのもデメリットです。この特約を付けると三大疾病になった後の保険料の支払いが免除されます。この特約が付けられないため三大疾病の治療のために退職・転職して収入減となっても、保険を継続させるためには保険料を支払い続ける必要があります。そもそもフェミニーヌには三大疾病の保障は入院給付金の給付日数の無制限化のみという点で物足りなさを感じます。

評判・苦情

SOMPOひまわり生命の2024年の決算資料によると、個人向け保険の新契約数は45.5万件で前年度の49.6万件から約8%の減少でした。入院保障の保険の保有契約高も前年度から微減しているため、申込数・契約数等からすると評判は良くありません。

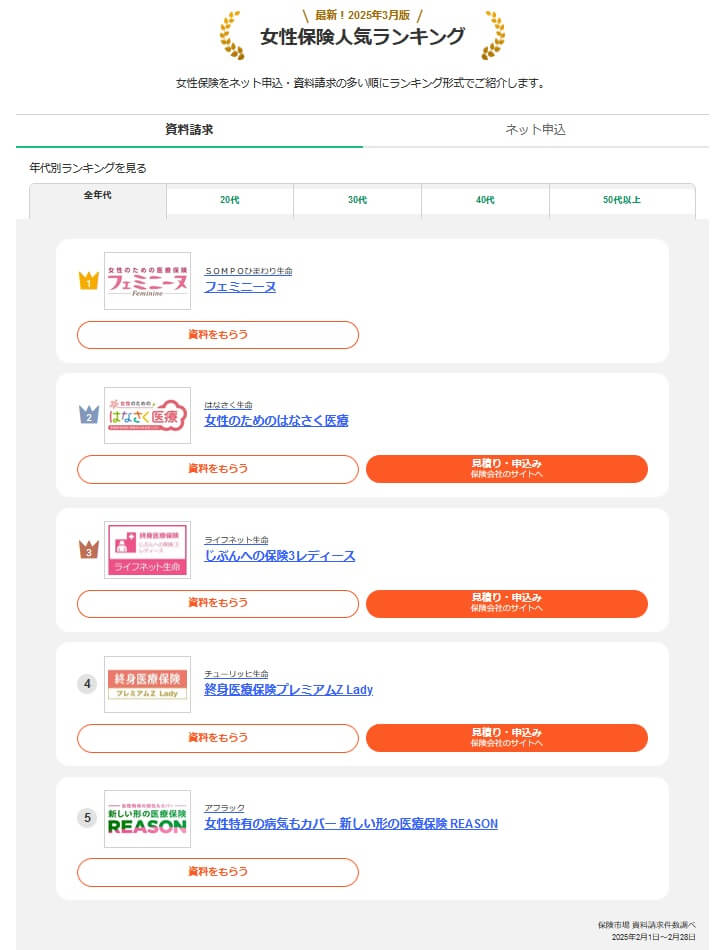

契約数でいうと保険市場の女性保険の申込数ランキング2025(3月版)でも、フェミニーヌはランキング外でした。ただ、資料請求ランキングでは全年代で1位、20代・30代・40代・50代の個別の年代でも1位にランクインしていました。申込は少ないものの多くの女性に検討はされているようです。

また、生命保険協会の苦情数のデータでは、SOMPOひまわり生命全体に寄せられた苦情数は3918件(2024年度上半期実績)でした。総顧客数の355万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通か少し良いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店部門)」では、SOMPOひまわり生命は17社中3位とトップ3に入っていました。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、SOMPOひまわり生命は顧客対応ファクターでは最高評価と高い満足度だったようです。

「オリコン顧客満足度 医療保険ランキング2025」でもSOMPOひまわり生命は24社中10位と悪くありません。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、保険料が8位で受取額と支払スピードは10位でした。それ以外の項目は10位以下で顧客の満足度は低いといえます。

個別の口コミではポジティブな意見がある一方で、「契約直後に担当者が退職して連絡が取れなかった」「保険金を請求するまでの手続きが煩雑」「給付金を受け取るまでの時間が長い」「LINEでの対応が面倒」等の意見がありました。順位は悪くありませんが、少なからず不満はあるようです。

以上のデータから考えるとSOMPOひまわり生命の評判は普通か少し良さそうですが、フェミニーヌの評判は良くはなさそうです。SOMPOひまわり生命の評判については、結果が芳しくない調査でも平均に近い顧客満足度のため評判は悪くないでしょう。その一方でフェミニーヌ自体の評判は、契約数が伸びておらず多くの女性が検討はするものの申込はしないという傾向がありそうです。あまり評判が良いとはいえないでしょう。

総合評価・おすすめか?

結論としては、フェミニーヌは微妙な保険です。保障内容には評価できる面もありますが、保険料やデメリットを考慮すると微妙な保険といえます。女性疾病についての保障も他社よりも見劣りするため、保障内容を重視する人も他社の女性向け保険を検討した方が良いでしょう。

この保険以外の他社を保険を検討するなら、保険料を重視するならはなさく生命あたりが候補になります。保障も重視するならチューリッヒ生命・なないろ生命あたりの女性向け医療保険も検討すると良いでしょう。