太陽生命 出産保険を比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- スマ保険 出産保険

- 加入年齢:

- 20~45歳

- 保障期間:

- 2年間

- 保障内容:

- 妊娠うつ等で給付金

- 特徴:

- 出産を控えるお母さんを応援する保険

太陽生命は2021年9月から出産保険を募集・販売しています。医師で母子愛育会総合母子保健センター所長の中林氏が監修し、業界でも珍しい妊娠・出産に焦点を当てた保険です。加入できるのは20~45歳の女性で、かつ妊娠21週までの人が加入できます。

また、この保険は同社のスマ保険を通してダイレクト販売しており、2025年現在においては保険代理店で加入はできません。それでは以下で保障内容・保険料・評判等を解説し、他社の女性向けの保険と比較していきます。

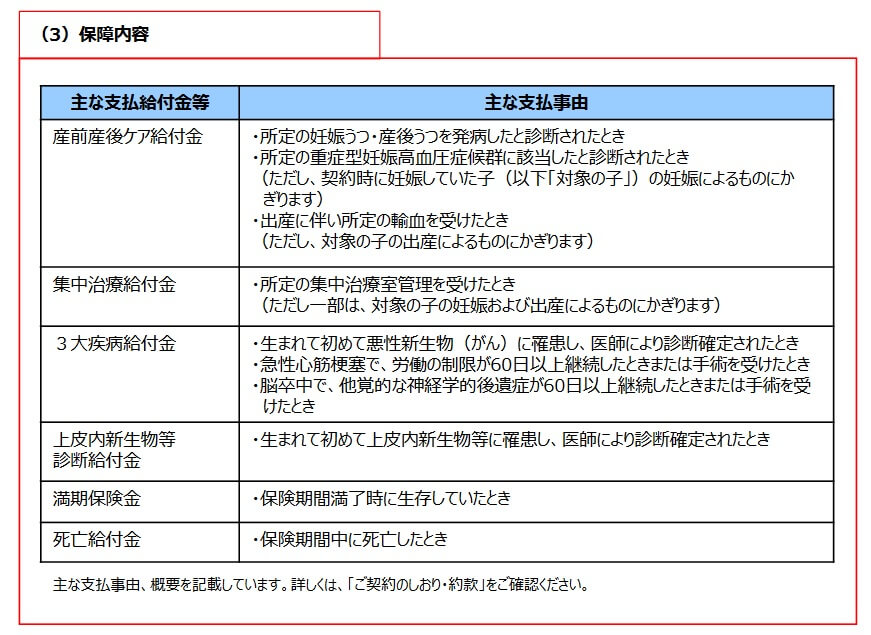

保障内容

この保険は産前産後ケア給付金・集中治療給付金・3大疾病給付金・上皮内新生物等診断給付金・満期保険金・死亡給付金で構成されています。産前産後ケア給付金は妊娠うつ・産後うつ・重症型妊娠高血圧症候群に加えて、出産に伴って輸血を受けた時に受け取れます。

3大疾病給付金は三大疾病(悪性新生物・急性心筋梗塞・脳卒中)になると受け取れ、金額は産前産後ケア給付金の20倍となります。3大疾病給付金で保障されるがんは悪性新生物のみですが、超初期がんである上皮内新生物でも上皮内新生物等診断給付金が受け取れます。集中治療給付金は集中治療室管理を受けた時に受け取れます。どちらの給付金も金額は産前産後ケア給付金の2倍となります。

満期保険金は2年間の保険期間が満期を迎えるまで生存していれば受け取れます。金額は50万円まで設定でき、保険期間中に他の給付金を受け取った(妊娠うつで産前産後ケア給付金を受け取った)場合でも、生存さえしていれば満期保険金は受け取れます。その一方で保険期間中に死亡すると死亡給付金が受け取れます。金額は毎月の保険料に支払った回数を掛けた金額となります。

保険料を他社と比較

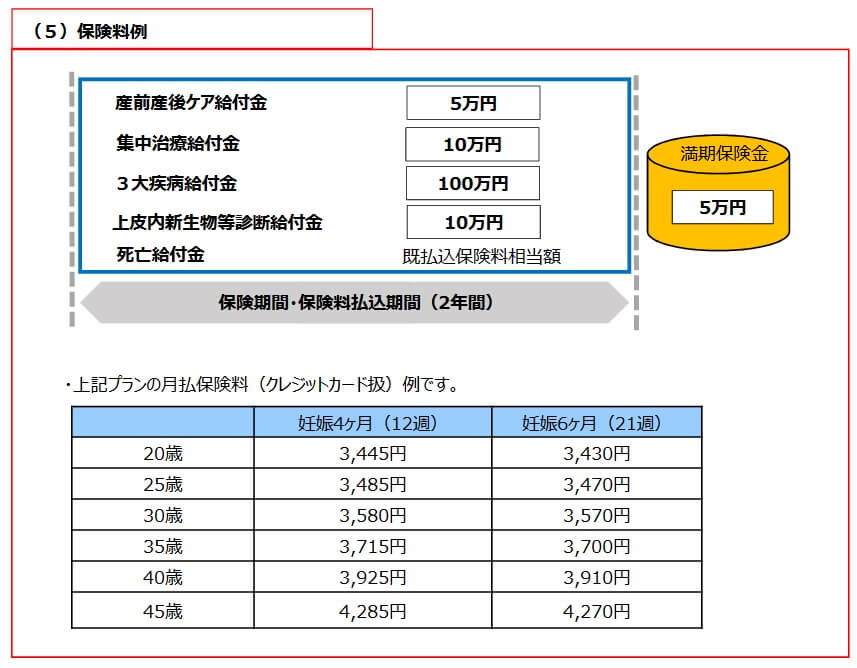

この保険の保険料は年齢・産前産後ケア給付金の額・満期保険金の額・妊娠の週数で変動します。年齢が高くなるほど保険料も高くなり、各給付金額が高くなるほど保険料も高くなります。妊娠の週数は妊娠初期に加入するほど保険料は微妙に高くなります。

年齢・妊娠の週数により保険料は上昇しますが、上図の通り上昇幅は大きくありません。20歳と45歳の保険料の差は月額800円ほどで、妊娠の週数は12週(妊娠4ヵ月)と21週(妊娠6ヶ月)で数十円の差です。それよりは各給付金の額による保険料の上昇幅の方が大きいです。30歳女性(妊娠20週)で産前産後ケア給付金が2万円で保険料は月額1428円ですが、5万円にすると保険料は月額3570円まで跳ね上がります。

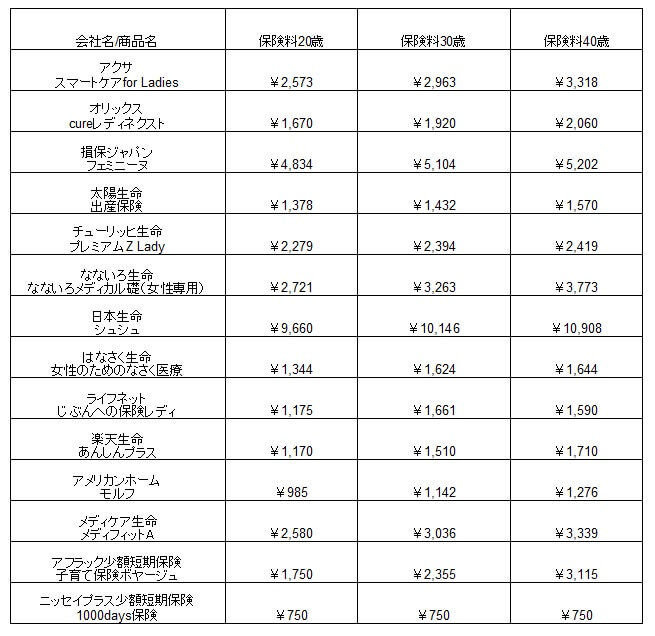

次に保険料は他社より安いのか高いのか、下図で他社の女性向け保険と一覧表で比較しました。基本的に入院給付金は5000円で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は30歳女性・妊娠3ヶ月・産前産後ケア給付金と満期保険金は各2万円のケースですが、他社と比較すると安い部類に入ります。さらに2年後に満期保険金が2万円あるため、実質の保険料は月額833円(2万円÷2年÷12ヵ月)ほど安くなります。ただ、他社の多くの保険は妊娠・出産ではなく女性疾病による入院・手術に主眼を置いた保険のため、横並びで比較するのはフェアではないとも考えられます。

メリット

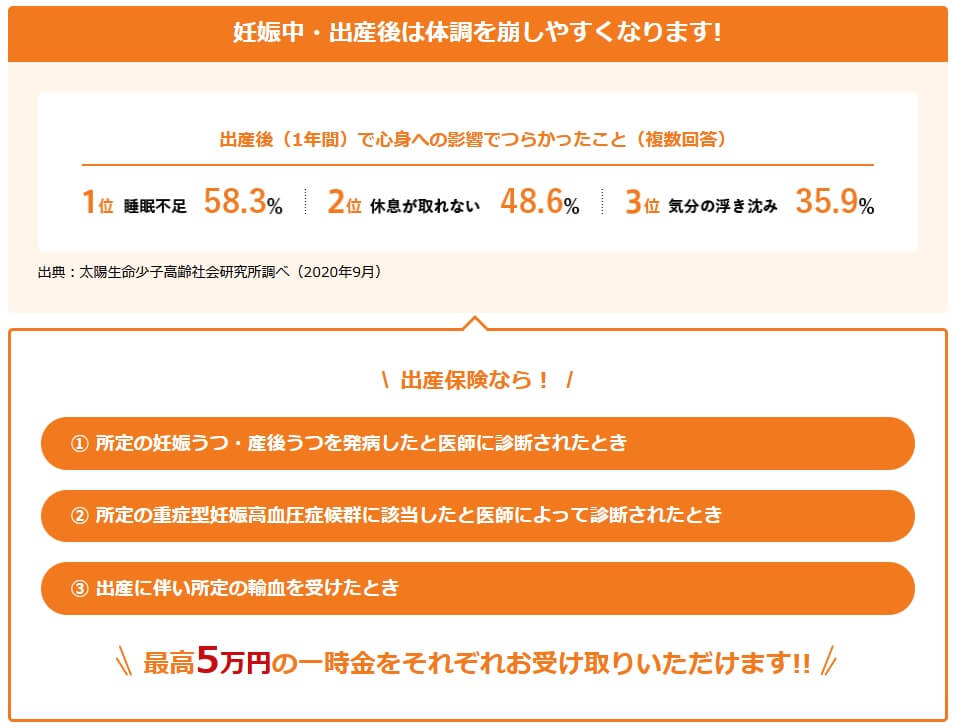

この保険のメリットは、まずは妊娠うつ・産後うつを保障する数少ない保険である点が挙げられます。他社の保険を見渡しても異常妊娠・異常分娩・帝王切開等を保障する保険はあれど、妊娠うつ・産後うつといった精神的な面をカバーする保険はありません。太陽生命少子高齢社会研究所調べでは、出産後1年間で心身への影響で最も多かった意見は睡眠不足・休息が取れない・気分の浮き沈みとなっています。

さらに前述したように保険料が安いのもメリットです。これは保障内容が比較的絞られているのもありますが、妊婦のみ契約できる点も寄与していそうです。加入条件が絞られているため不当・不正の加入ができないため、保険料を抑えられている可能性があります。また、この保険の保険期間は2年のため、出産後の更新・解約の機会で不要だと感じれば容易に解約できます。

人によっては満期保険金があるのもメリットかもしれません。満期保険金は50万円まで設定でき、契約から2年後に受け取れます。ある程度まとまった金額のため子供の養育費に充てることも可能ですが、出産の疲れを癒すために旅行費等にするという手もあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間が2年という点が挙げられます。前述したように保険料は他社よりも安いのですが、契約して2年後の更新時に年齢に応じて保険料が上昇します。その後も2年ごとの更新を続ける度に保険料は上昇します。そのため見かけの保険料は安くても、長期でみれば実際には保険料は割高といえます。

メリットで既述した満期保険金も、金額が基準金額の0.5倍・1倍・2倍・5倍・10倍である点に注意が必要です。基準金額は産前産後ケア給付金の金額を意味し、この給付金の金額を引き上げないと満期保険金の金額も引き上げられません。つまり産前産後ケア給付金が2万円なら満期保険金は1~20万円の範囲内となり、産前産後ケア給付金を5万円にした場合のみ満期保険金は50万円まで設定でき、保障分の保険料も当然大きくなります。

保障面では産前・産後の保障に絞られているのが、メリットでもありデメリットでもあります。女性特有の疾病で入院給付金・手術給付金等は一切なく、三大疾病・集中治療に関する保障があるだけです。それも三大疾病は心疾患の中でも急性心筋梗塞、脳血管疾患の中でも脳卒中に限定されています。保障内容も一時金のため通院・抗がん剤治療等で長引いた場合の保障とは心もとないです。

やはり保険期間2年という点と保障内容からすると、あくまで妊娠してから出産して1年後まで契約する保険と考えるのが無難な保険です。それ自体は悪いことでありませんが、果たして妊娠中に2~5万円の給付金のために手間をかけて契約すべき保険なのかは少し疑問が残ります。

評判・苦情

太陽生命の2024年の決算資料によると、個人向け保険の新契約数は75.7万件で前年度の84.7万件から10%ほど減少しました。その中で出産保険(産前産後ケア保障付特定医療保険)の新契約数は僅か58件でした。前年度も138件のため明らかに人気は無いのが見てとれます。

また、生命保険協会の苦情数のデータでは、太陽生命全体に寄せられた苦情数は3467件(2024年度上半期実績)でした。総顧客数の193万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

その一方でJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、太陽生命は14社中11位と下位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は低いと考えられます。とはいえ、この保険は営業職員経由ではなく公式HPから契約するため、営業職員の評判は過度に心配する必要はないでしょう。

さらに「オリコン顧客満足度 医療保険ランキング2025」では、太陽生命は24社中18位に沈んでいました。この保険は女性向けの医療保険とも考えられるため評価は参考になります。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードです。個別項目のランキングでは受取額と支払スピードのみ7位で、その他の項目では10位以下でした。とりあえず給付金・保険金がスピーディーに受け取れるのは安心です。

個別の口コミではポジティブな意見がある一方で、「給付金を受け取るための手続きが分かりにくい」「少額の給付金でも明細書ではなく診断書が必要」「営業職員が知識不足」「コールセンターにつながりにくい」等の意見がありました。JDパワーの調査と同様に営業職員への不満が少なからずあるようです。

以上のデータから考えると太陽生命の評判は少し悪そうで、出産保険の評判も良くなさそうです。太陽生命の評判については、顧客満足度の各調査で下位にあるため苦情数こそ普通ですが少し悪そうです。出産保険自体の評判は契約数が明らかに少ないため評判は良くなさそうです。そもそも保険の存在を知られていない可能性がありますが、現状では評判が良いといえる要素はありません。

総合評価・おすすめか?

結論としては、太陽生命の出産保険はイマイチな保険です。保険料は安く保障内容にはメリットもありますが、わざわざ妊娠中に加入すべき保険なのか疑問符が付きます。その点が如実に新契約数にも表れているのではないでしょうか。

この保険以外の他社の保険を検討するなら、保険料を重視する人はオリックス生命・はなさく生命あたりが候補になります。保障も重視する人は、チューリッヒ生命・なないろ生命あたりの女性向け医療保険も検討すると良いでしょう。