セゾンのゴルフ保険を比較・評価

- オススメ度:

- 保険会社:

- セゾンカード(損保ジャパン)

- 名称:

- ゴルフの保険

- 補償内容:

- ゴルフ中の事故・トラブル

- 補償期間:

- 1ヶ月

- 保険料:

- 月320円~

- 特徴:

- ゴルフ中のケガなどに備える保険

セゾンカード会員限定の保険「Super Value Plus(スーパーバリュープラス)」には、ゴルフ中の事故や損害を補償するゴルフの保険があります。あくまでセゾンカードは代理店のため、実際の事故時の補償・対応は損保ジャパンが担います。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社のゴルフ保険(ゴルファー保険)と比較していきます。

補償内容・特約

この保険には基本コースと充実コースがありますが、どちらも補償内容は同じで各保険金額が異なるだけです。ゴルフをプレー中に死亡・後遺障害となれば保険金が受け取れ、ケガで入院・通院すれば日数に応じて入院保険金・通院保険金が受け取れます。

さらにゴルフ中に他人をケガさせた場合に、相手方への損害賠償額も補償されます。過去には加害者が打ったボールが大きくスライスして、他人の頭部に当たり脳挫傷を負わせた判例が大阪地裁にあります。このケースでは加害者に2300万円の支払いが命じられました。この保険では基本コースなら5000万円、充実コースなら1億円まで賠償額が補償されます。

その他にホールインワン・アルバトロス達成時の諸経費の補償や、ゴルフ用品が壊れたり盗まれたりした時の補償もあります。どちらも個人賠償責任補償ほどではありませんが、基本コースではホールインワン等で10万円、ゴルフ用品の損害で15万円まで補償されます。

保険料を他社と比較

この保険の保険料は選択したコースによって異なります。基本コースを選択すると月額保険料は320円で、充実コースを選択すれば月額保険料は770円です。保険料は倍以上になるため、個人賠償責任補償・ホールインワン補償・ゴルフ用品の補償の保険金額は2倍になりますが、入院・通院保険金の額は1.5倍増に留まります。

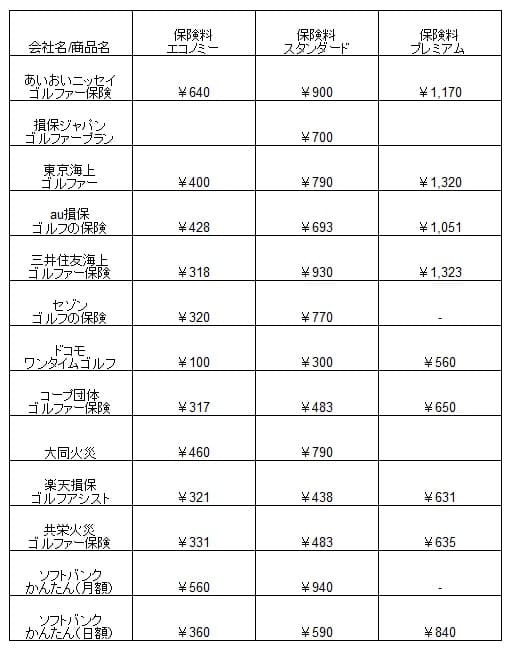

次に保険料は他社より安いのか高いのか、下図で他社のゴルフ保険(ゴルファー保険)と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースに統一して保険料を記載しました。

この保険の保険料はエコノミー・スタンダードプランでのみ比較となりますが、エコノミープランは他社と比較して安いです。ドコモの方が保険料は安いものの保険期間が1日だけのため、ドコモを除けば最安値圏といえます。一方でスタンダードプランでの比較では、他社よりも僅かに高めとなっており保険料での優位性はありません。保険料以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは既にカード会員(Netアンサー会員)ならネットで簡単に加入できる点が挙げられます。他社にもネットで加入できる保険がありますが、この保険なら既に個人情報・カード情報が登録されているため面倒な入力作業が省けます。

また、保険料の支払いが必然的にセゾンカードとなり永久不滅ポイントが貯まるのもメリットでしょう。永久不滅ポイントは、その名の通り使用期限が無いため長期間かけて大量のポイントを貯められます。昨今では期限が無いポイントでも一部のポイントを期間限定ポイントにしているケースがありますが、そういった煩わしさが永久不滅ポイントにはありません。

補償面では基本プランでも充実プランでも一通りの補償が揃っているのもメリットです。他社には保険料を安くする代わりに通院保険金やホールインワン等の補償を省いている保険があります。この保険ならプラン選びは保険金額だけで判断できます。

ちなみにセゾンカード会員限定の保険には、ゴルフ保険以外に様々な保険があります。特にスマホ補償付きお買い物安心保険は人によっては検討しても良いかもしれません。月額保険料が370円で、カードで購入した物が破損・盗難された場合に補償されます。スマホ・ノートPC・デジカメなどを水没・破損した場合に補償されます。その他に空き巣対策保険・お住まい安心プラン等の保険もあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずはゴルフ保険単体では永久不滅ポイントが貯まらない点が挙げられます。永久不滅ポイントは1000円につき1ポイントが貯まりますが、ゴルフ保険の保険料は充実プランでも月額770円です。他にメインカードがあったとしても、ゴルフに行く時はセゾンカードを使う等の工夫をしないと永久不滅ポイントが貯まりません。

また、他社には保険期間が1年の保険が多い中で、この保険は保険期間が1ヶ月なのは悪くありませんが、au損保・ドコモのワンタイム保険は1日単位で加入できます。ゴルフをするのが年2~3回のライトユーザーなら、1日単位で加入した方が保険料を抑えられます。

また、補償面では基本コースの個人賠償責任が他社よりも見劣りする点もデメリットです。前述の事例では賠償額が2300万円だったため基本コースの5000万円でも事足りました。しかし、過去の事例では自分の打ったボールで他人を失明させたケースで賠償額が4400万円になったケースがあります。そのため5000万円だとギリギリで、今後の判例次第では金額が不足する可能性もあります。

ちなみにセゾンプラチナカード(アメックス)ならゴルフ保険が自動付帯しています。カード保有者なら保険に加入する手間も保険料の支払いも不要(カードの年会費に含まれる)となります。スマホの画面破損の補償等も自動付帯しているため、ゴルフ保険ではなくカードを替えるという手もあります。その逆に同じセゾンでもUCカードの保有者は、ゴルフ保険を含むスーパーバリュープラスの保険に加入できない点に注意が必要です。

評判・苦情・口コミ

クレディセゾンの2024年度の決算資料によると、純収益は前年度の3616億円から4228億円に増加し堅調でした。その中で保険に関する純収益のみを確認したいところですが、残念ながら数字は不明です。

また、セゾンのゴルフ保険は損保ジャパンの保険をカスタイマイズした保険ですが、損保ジャパンのゴルフ保険は各種ランキングではランキング外です。価格.comの「ゴルフ保険の人気ランキング2025」では、楽天損保のゴルフアシストが1位でした。保険比較サイトLifyの人気ランキングではau損保が1位で、どちらのランキングにも損保ジャパンは入っていません。

さらに日本損害保険協会の苦情数のデータでは、損保ジャパン全体に寄せられた苦情数は37598件(2024年度累計)でした。苦情の中身は「保険金支払」が最多で保険金の支払い遅れの苦情が多かったようです。次いで「契約の管理等」の苦情が多く、契約内容の変更手続きや解約手続き等への苦情が多かったようです。苦情数自体が他社の大手損保より多めなのも気がかりです。

以上のデータから考えるとセゾンのゴルフ保険の評判は不明です。不明とはいえ契約数・申し込み数から判断すると、少なくとも人気が高いゴルフ保険とはいえません。

総合評価・おすすめか?

結論としては、セゾンのゴルフ保険は悪くない保険です。保険料と補償内容はバランスが取れているため、セゾンカードを既に保有している人なら検討に値する保険でしょう。ただ、この保険のためだけにカードを保有するのはポイントの仕組みから考えてオススメはできません。

他社の保険も検討したい人は、バランスの良さなら東京海上や三井住友海上の保険が候補になります。また、今後も継続的に利用する人なら、ポイントが貯まるドコモのワンタイム保険・楽天損保あたりも検討しても良いかもしれません。