共栄火災 ゴルファー保険を比較・評価

- オススメ度:

- 保険会社:

- 共栄火災海上

- 名称:

- ゴルファー保険

- 補償内容:

- ゴルフ中の事故・トラブル

- 補償期間:

- 1年間

- 保険料:

- 月331円~

- 特徴:

- 安定したスコアは安心の保険から!

共栄火災は、ゴルフをプレー中の事故や損害を補償するゴルファー保険を販売しています。共栄火災という社名を聞き慣れないかもしれませんが、農協や中小企業を中心に北海道・東北・北陸・九州で一定のシェアを持っています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社のゴルフ保険(ゴルファー保険)と比較していきます。

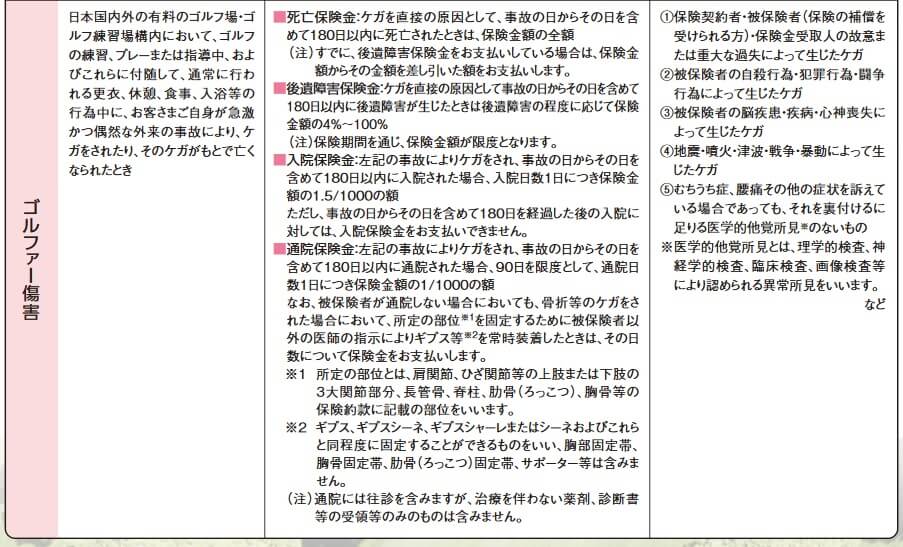

補償内容・特約

この保険はゴルフ賠償責任・ゴルファー傷害・ゴルフ用品損害・ホールインワンとアルバトロス費用の補償という4つで構成されています。ゴルフ賠償責任はゴルフ場・ゴルフ練習場内において他人をケガさせたり、他人の物を壊して損害を与えた場合の補償です。その際の損害賠償額が補償され、契約タイプにより上限3000万円~1億円まで補償されます。

ゴルファー傷害の補償は、ゴルフ場・ゴルフ練習場内で自分が負傷した場合の補償です。契約タイプにより上限200~500万円まで補償されますが、上限の額は死亡時の金額と考えるべきです。死亡にまで至らないケガは、後遺障害なら後遺障害の程度によって保険金額の4~100%の額が保険金となります。

入院・通院なら日数に応じた保険金となります。入院すると保険金額の1.5/1000の額が入院日数に応じて受け取れます。通院なら1/1000の額が通院日数に応じて受け取れます。例えばGプランなら傷害保険金は200万円のため、入院を3日すれば3000円の保険金が3日分(合計9000円)が受け取れ、通院を3日すれば2000円の保険金が3日分(合計6000円)が受け取れます。

ゴルフ用品損害の補償はクラブ等が折れたり盗難に遭った場合の補償で、契約タイプにより上限10~25万円まで補償されます。ホールインワン・アルバトロス費用の補償は、ホールインワン・アルバトロスを達成時の諸経費の補償です。契約タイプにより20~50万円まで補償されます。

どの契約タイプも10年前から補償内容は変わっていませんが、唯一、Qタイプが無くなった点で10年前とは異なります。QタイプはLタイプの上のタイプで、ゴルフ賠償責任(2億円)・ゴルファー傷害(750万円)・ゴルフ用品損害(35万円)・ホールインワン等の補償(100万円)と補償が非常に手厚かったです。ただ、保険料が年間17160円と非常に高額だったためか、今ではパンフレット等から姿を消しています。

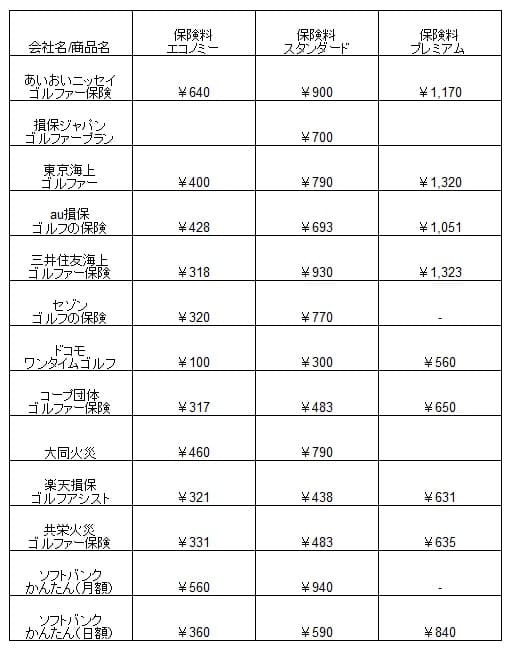

保険料を他社と比較

この保険の保険料は選択した契約タイプによって異なります。保険料が最も安いGタイプの保険料は、1年間で3970円のため月額換算すると331円となります。Hタイプの保険料は年間5800円(月額換算で483円)、Kプランは年間7620円(月額換算で635円)、Lタイプの保険料は年間9590円(月額換算で799円)となっています。

次に保険料は他社より安いのか高いのか、下図で他社のゴルフ保険(ゴルファー保険)と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースに統一して保険料を記載しました。

この保険には4つのタイプがあるため、G・H・Kタイプをエコノミー・スタンダード・プレミアムとして保険料を比較したました。その上で保険料を見ると、どのタイプでも保険料は平均値よりも低いため安いといえます。ドコモの保険は1日単位の保険料のため除外すれば、共栄火災の保険料は最安値圏です。保険料だけでも十分に検討に値する保険ですが、保険料以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは補償面では一通り補償が揃っている点がメリットです。他社の保険料が安いプランは補償を削っているケースがあります。例えば、三井住友海上の最も安いプランはホールインワン・アルバトロス費用の補償がなく、楽天損保の最も安いプランは通院保険金がありません。共栄火災ならプラン選びのせいで何かが補償されないという事態は起こりません。

補償内容を見てもホールインワン・アルバトロスの補償が20万円で、他社の最安プランの10万円よりも大きくなっています。さらに前述したようにQタイプは無くなりましたが、Lプランの補償は他社より手厚いです。ゴルフ用品は25万円までで、ホールインワン等の補償は50万円のため何かしらの事故でも保険金が不足する可能性は低いです。

ちなみに冒頭で既述した通り、北海道・東北エリアに支店が多いのもメリットかもしれません。共栄火災は農業・船舶関連の保険も販売しているため、これらの保険も検討したい人はゴルフ保険のついでに相談できます。支店だけではなく代理店についても同社のHP「My保険net CLUB」で紹介されています。

デメリット・弱点・落とし穴

この保険のデメリットには、まずはGタイプだと個人賠償責任補償の金額に不足感がある点が挙げられます。3000万円だと過去の高額事例(他人を失明させた事例)の4400万円の賠償額には不足します。さらに、どのタイプにも手術保険金が見当たらないのも気がかりです。他社では手術を受けると入院日額の5~10倍の手術保険金が受け取れますが、この保険のパンフレットでは見当たりません。

この保険の申し込みには、共栄火災の各支店か代理店に問い合わせる必要がある点もデメリットです。問い合わせ後に書類を記入して加入する手間があります。他社にはインターネットで加入手続きが完結するゴルフ保険があり、ゴルフの前日でも自宅にいながら保険に加入できます。

また、保険期間が1年である点もデメリットでしょう。保険料も1年払いのため他社の月払いの保険のように中途解約という手も使えません。さらにau損保・ドコモのワンタイム保険等では1日単位で加入できます。ゴルフをするのが年2~3回の人なら、年間で契約する共栄火災よりも保険料の合計額を抑えられます。

ちなみに東京海上・損保ジャパン等はゴルフ中の熱中症も補償の対象ですが、共栄火災のゴルフ保険は熱中症が補償の対象外です。そのためゴルフ中に熱中症で倒れて、死亡・入院・通院しても保険金は受け取れません。多少暑くなってもゴルフをしている人は、このゴルフ保険に加入しているからといって油断はできません。

評判・苦情・口コミ

共栄火災の2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の1746億円から、今年度は1849億円になり6%増と堅調でした。その中でゴルフ保険を含む傷害保険は279億円と前年から微減していました。傷害保険には他の保険も含まれていますが、契約数からすると評判は良くはなさそうです。

さらに、契約数でいうと価格.comの「ゴルフ保険の人気ランキング2025」では、共栄火災のゴルファー保険はランキング外でした。この保険は営業店・代理店での契約が主のため、ネットで加入する保険を主とするランキングでは当然の結果とはいえます。ただ、人気があるとはいえない結果ではあります。

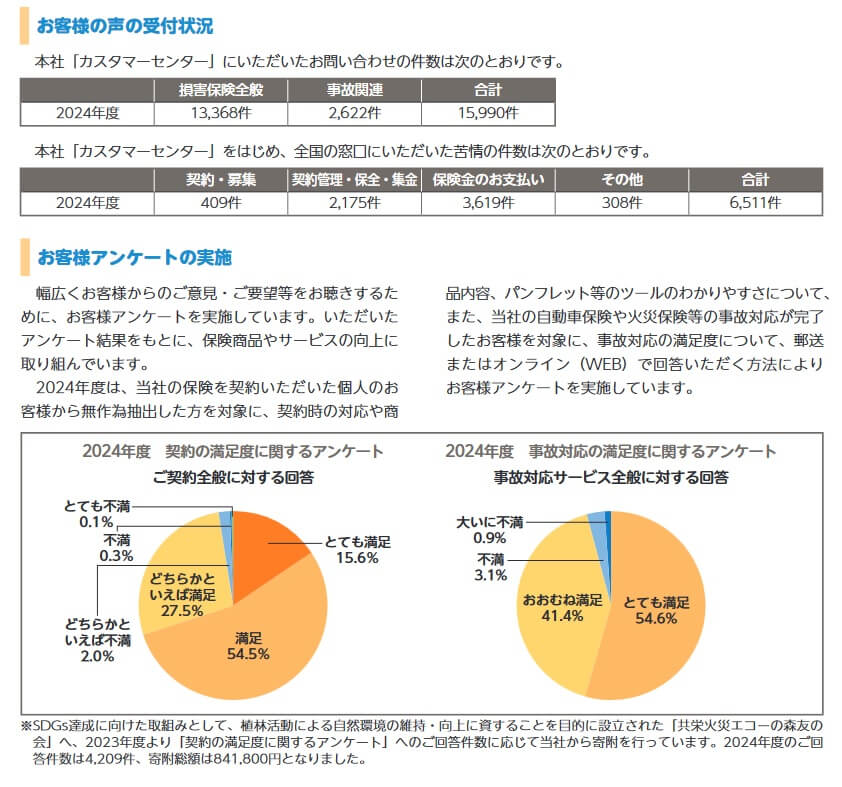

また、日本損害保険協会の苦情数のデータでは、共栄火災全体に寄せられた苦情数は6511件(2024年度累計)でした。苦情の中身は「保険金の支払」が多めで、保険金請求後の対応の遅れや手続きの煩雑さが懸念されます。次いで多いのは「契約の管理・保全」の苦情で、住所変更や解約等の手続き等の遅れ・誤りが懸念されます。

とはいえ同社が実施した「お客様アンケート」では契約全般の満足度は、とても満足・満足で合計で約70%を占めており悪くありません。事故対応の満足度だと、とても満足・満足で95%を占めています。共栄火災が自社で行った調査のため鵜呑みにはできませんが、満足度は悪くはない可能性もあります。

以上のデータから考えると、共栄火災のゴルファー保険の評判は微妙です。契約数・申し込み数からすると、少なくとも他社よりも人気あるとはいえません。その一方で苦情数や同社のアンケート調査では顧客満足度は悪くはなさそうです。評判の良し悪しを決めるには決定打に欠ける印象です。

総合評価・おすすめか?

結論としては、共栄火災のゴルファー保険はイマイチな保険です。保険料は他社よりも安いのですが、それ相応のデメリットと注意点もあるからです。10年前から変わらない申し込み手続きや補償面での進歩が無いのもマイナスポイントといえます。

他社の保険も検討したい人は、バランスの良さなら東京海上や三井住友海上の保険が候補になります。また、今後も継続的に利用する人なら、ポイントが貯まるドコモのワンタイム保険・楽天損保あたりも検討しても良いかもしれません。