けがの保険(ゴルファープラン)を比較・評価

- オススメ度:

- 保険会社:

- 大同火災海上

- 名称:

- けがの保険ゴルファープラン

- 補償内容:

- ゴルフ中の事故・トラブル

- 補償期間:

- 1年間

- 保険料:

- 月460円~

- 特徴:

- ゴルフ中のリスクからお守りします

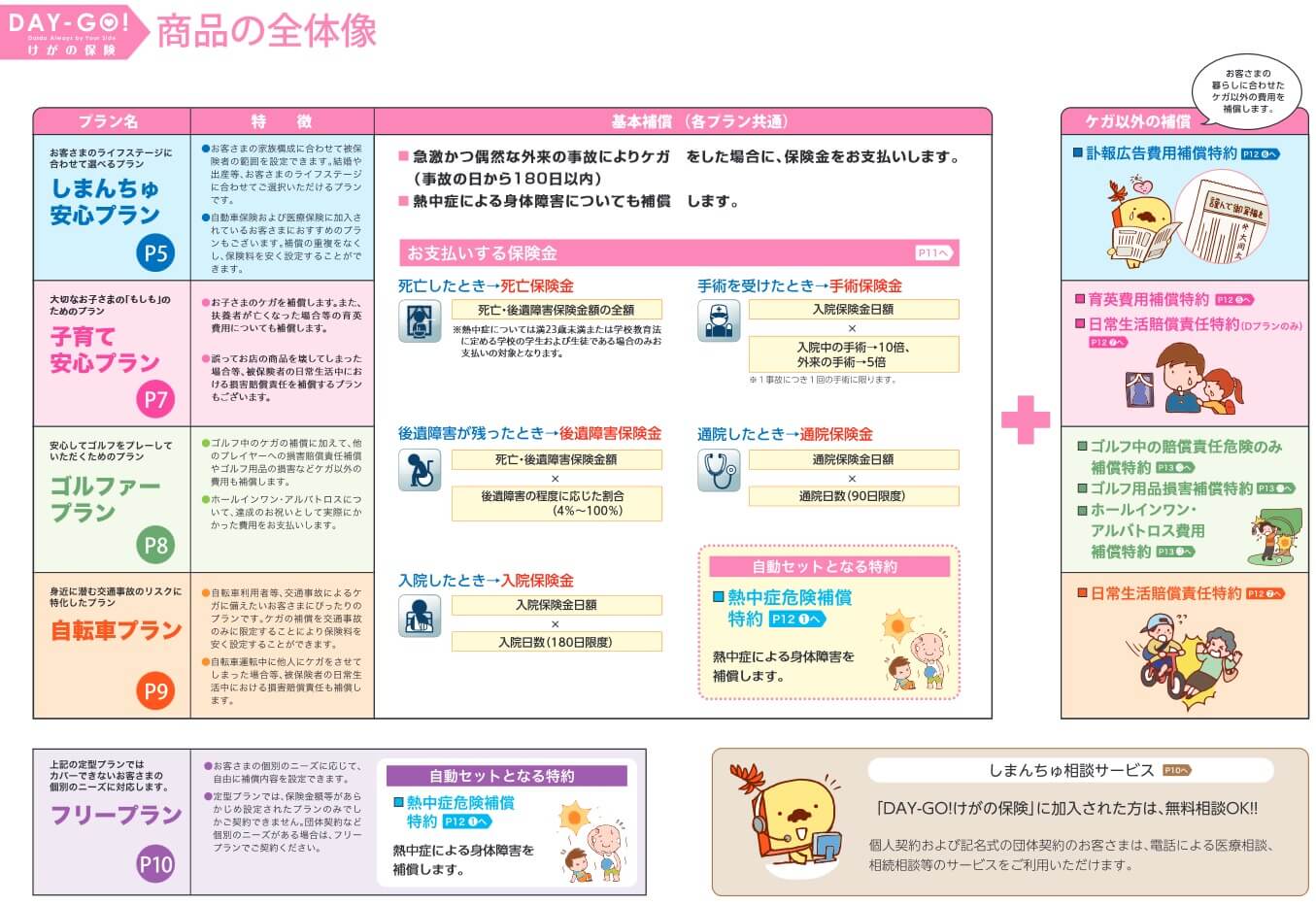

大同火災海上は「郷土の損害保険」として沖縄県を地盤とする独立系の損害保険会社です。東京支部を除いて本店・支店は全て沖縄県内にあります。2020年まではゴルファー保険は単体で販売されていましたが、他の傷害保険と統合してDAY-GO!けがの保険となり、その1つのプランとしてゴルファープランが販売されています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社のゴルフ保険(ゴルファー保険)と比較していきます。

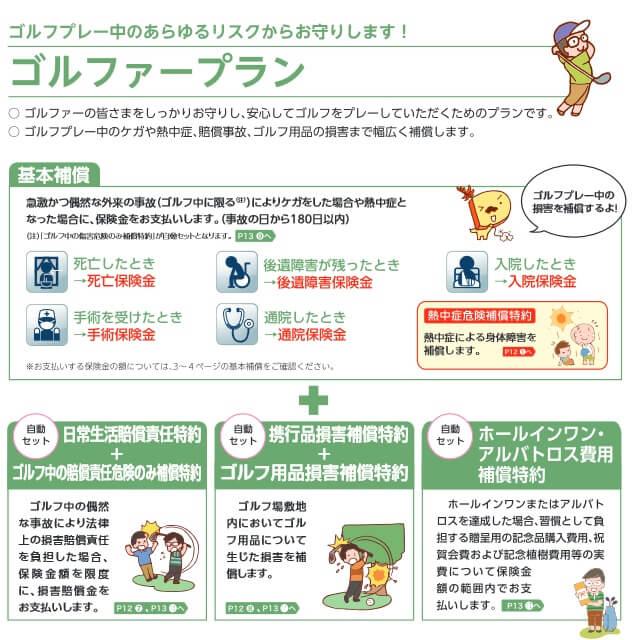

補償内容・特約

この保険はゴルフをプレー中の事故でケガをした場合や、熱中症になった場合に保険金が受け取れます。ゴルフ中に死亡すれば死亡保険金、後遺障害となれば後遺障害保険金が受け取れます。入院・通院すれば日数に応じて入院保険金・通院保険金が受け取れ、手術を受ければ手術保険金も受け取れます。

さらにゴルフに関する3つの特約が自動セットされています。ゴルフ中に他人をケガさせた場合には損害賠償額が補償されます。ゴルフ中にゴルフ用品が損壊したり盗難された場合の補償、ホールインワン・アルバトロス達成した場合の諸経費の補償もあります。

その他にも訃報広告費用補償特約・育英費用補償特約・日常生活賠償責任特約等があります。これらの特約を付けることで、死亡時の訃報広告の費用や子供の養育費(詳細は後述)などに備えられます。日常生活賠償責任特約を付けると、ゴルフ中だけではなく自分の子供が他人の車にキズをつけた場合等も補償されるようになります。

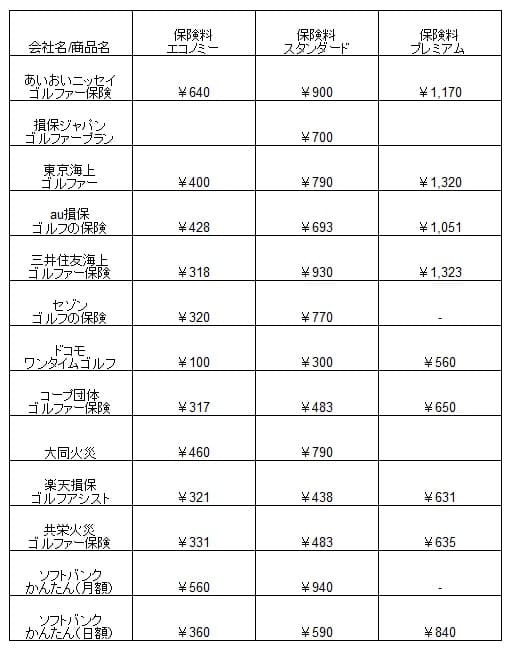

保険料を他社と比較

この保険の保険料はプラン(E1プランかE2プラン)・口座振替の有無・保険料の支払方法で異なります。E1プランとE2プランは、E2プランの方が各保険金額が2倍近くになっているため保険料が高いです。どちらも補償される内容は同じため、保険金額でプランを選べば問題ありません。

口座振替の有無は保険料を口座振替にするか否かを意味します。口座振替にした方が保険料は月額で10~20円ほど安くなります。保険料の支払方法は一時払い(一括払い)と月払いがあり、一時払いの方が保険料が安いです。E1プラン(口座振替あり)の月額保険料は460円のため年間で5520円ですが、一時払いにすれば5280円となるため半月分ほど得になります。

次に保険料は他社より安いのか高いのか、下図で他社のゴルフ保険(ゴルファー保険)と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースに統一して保険料を記載しました。

この保険の保険料はエコノミー・スタンダードプランでの比較となりますが、どちらのプランも平均値よりも保険料は高めです。最安値圏の保険(ドコモを除く)とは100円程度の差があるため、年間で1200円程度の差になります。とはいえ、こらの保険の中には通院保険金やホールインワンの補償が省かれている保険があります。同じく補償が揃っている東京海上とは60円の差のため、無難な保険料ともいえます。

メリット

この保険のメリットは、まずは熱中症特約が付いている点が挙げられます。一般的な傷害保険では熱中症による入院・通院は補償の対象外ですが、この保険では熱中症も対象となります。ゴルフは屋外で行うため熱中症とは切っても切り離せないスポーツのため、熱中症が補償されるのはメリットといえます。

その他にもゴルフと直接は関係ない特約があります。訃報広告費用補償特約を付けると、新聞等への「告別式広告」を掲出する費用が30万円まで補償されます。育英費用補償特約を付けると、ケガで死亡した場合に、残された子供の教育費として400万円が補償されます。熱中症特約は損保ジャパン等の他社にも付いているケースがありますが、これらの特約は他社では付けられないため大同火災ならではのメリットです。

その逆にフリープランにすることで、自動セットの特約を外すことも可能です。ゴルファープランでもホールインワン・アルバトロス補償は、ゴルフ初心者なら外しても問題ないでしょう。中級・上級者でもキャディなしのセルフプレーが主なら外すのも手です。ホールインワン等の達成には第三者の証明が必要なため、仮に達成しても補償が適用されず保険金が受け取れないからです。

ゴルフ用品の補償も高額なゴルフクラブを使っていない人や、海外でゴルフをプレーする予定が無いなら外すのも手です。高額なゴルフクラブを使っている人は、逆にゴルフ用品の補償だけ付けるのも手です。賠償責任補償も他の保険(自動車保険・火災保険など)に付いているなら外して、その分だけ保険料を節約できます。

ちなみに保険契約者は「しまんちゅ相談サービス」が無料で利用できます。緊急時の医療相談や医療機関の案内等をしてくれます。沖縄旅行のついでにゴルフをする予定の人は、地元の人ほど土地勘は無いでしょうから、沖縄に詳しい損害保険会社の医療サービスを利用できるのはメリットになりそうです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が安くない点が挙げられます。前述したように、この保険よりも保険料が安い保険は複数あります。さらにE1プランは個人賠償責任補償が3000万円のため、高額な賠償事例には不足感があります。過去には打ったボールが他人に当たって失明させた事例で、加害者に4400万円の賠償が課せられた事例があります。

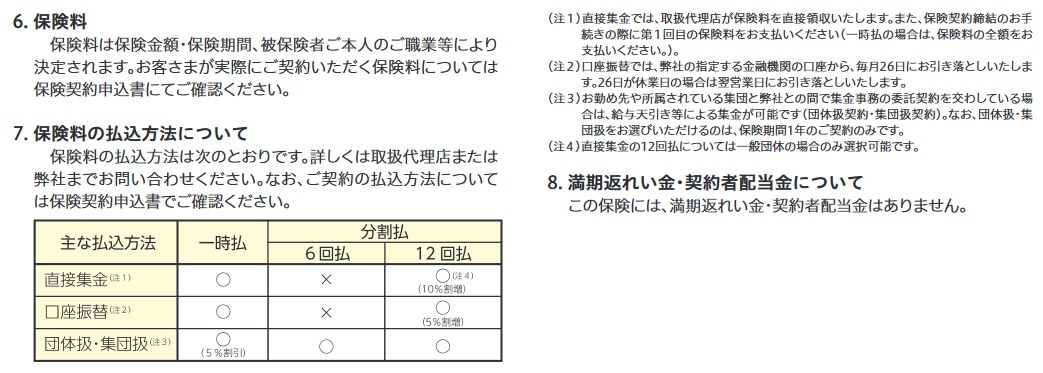

保険料については口座振替・直接集金となっており、クレジットカードやポイントでの支払いが不可というデメリットもあります。直接集金とは大同火災の代理店の人が自宅等へ保険料を徴収しに来る支払方法で、第1回の保険料は契約時に支払うことになります。他社の多くの保険は口座振替の他にクレジットカード等で支払えるため、カードのポイントやマイルが貯められます。

保険料の支払方法から分かる通り、保険の申し込みは営業店か代理店で行う必要があるのもデメリットです。他社の多くのゴルフ保険はインターネットで加入手続きが完結するため、プレー直前や自動車で移動中でもスマホがあれば保険に加入できます。この保険もゴルフ場が提携していればゴルフ場で加入できますが、提携していなければ直前に加入できません。

また、保険期間が1年である点も見逃せません。保険料を月払いにして中途解約するという手もありますが、au損保・ドコモのワンタイム保険等では1日単位で加入でき、この保険よりも保険料は安いです。前述した沖縄旅行のついでにゴルフをする程度の使い方なら、1日単位で加入した方が保険料を抑えられます。

ちなみに熱中症特約は損保ジャパン等にもあり、大同火災ならではのメリットではありません。さらに熱中症特約で補償されるのは後遺障害保険金・入院保険金・通院保険金・手術保険金で、死亡保険金は対象外です。死亡保険金は満23歳以下か学生である場合のみ受け取れます。

評判・苦情・口コミ

大同火災の2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の171億円から179億円になり5%増と堅調でした。その中でゴルフ保険を含む傷害保険の正味収入保険料は5.1億円で、前年度の4.6億円から増加していました。ほぼ沖縄でのみ営業している中で健闘しており、契約数から考えると評判は悪くありません。

ただ、契約数でいうと価格.comの「ゴルフ保険の人気ランキング2025」では、DAY-GO!けがの保険(ゴルファープラン)はランキング外でした。この保険は営業店・代理店での契約が主のため、ランキング外でも止むを得ないでしょう。また、単体のゴルフ保険ではなく傷害保険の一部とも考えられ、その意味でもランキング外なのは自然なことかもしれません。

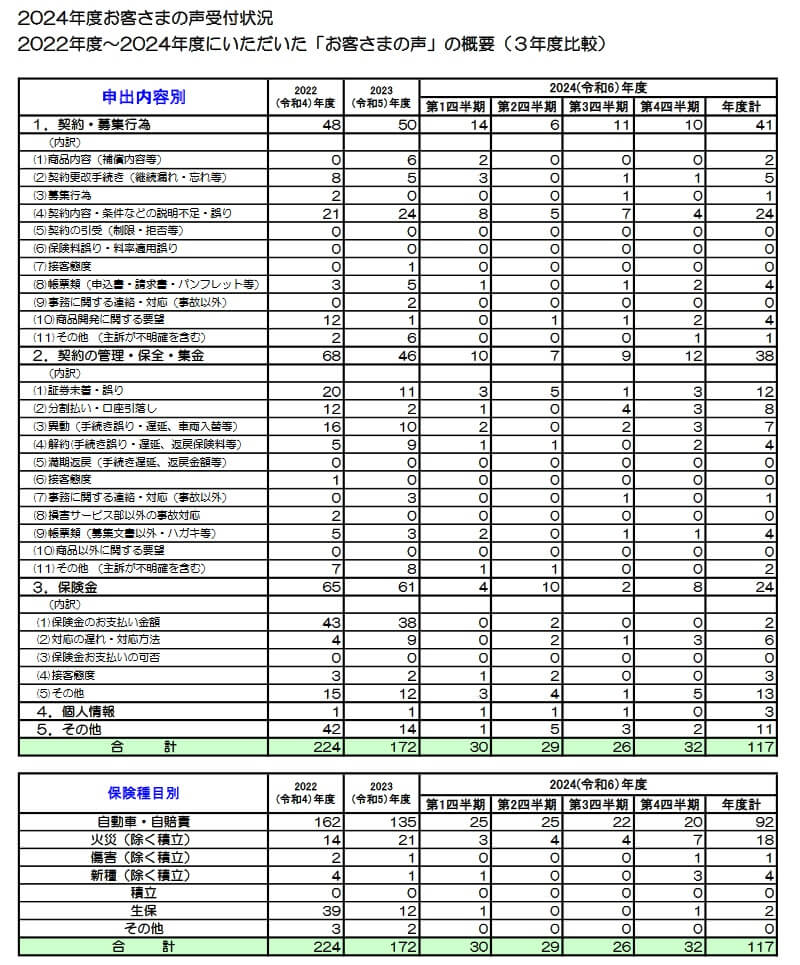

また、日本損害保険協会の苦情数のデータでは、大同火災全体に寄せられた苦情数は117件(2024年度累計)でした。苦情の中身は「契約・募集行為」が最多で、契約時の説明不足や契約条件の誤りなどへの苦情が多かったようです。次いで「契約の管理等」の苦情が多く、保険証券の未着や誤り、口座振替の手続きや契約内容の変更手続き等への苦情が多かったようです。

とはいえ苦情数自体が他社の損保よりも少ないため過度な心配は不要でしょう。それも苦情の大半を自動車保険の契約者からの苦情で占めており、火災保険も合わせれば全てに近い苦情が他の保険によるものといえます。傷害保険については年間で1~2件のため安心感があります。

以上のデータから考えると、大同火災のゴルフ保険の評判は悪くはなさそうです。主に契約数・苦情数での判断となりますが、少なくとも評判が悪いという要素は見当たりませんでした。

総合評価・おすすめか?

結論としては、大同火災のゴルフ保険(ゴルファープラン)は微妙な保険です。熱中症特約や特徴的な特約があるため補償面では悪くありませんが、保険料面では他社に一歩劣り加入方法も対面です。そのため総合的に考えると微妙な保険と言わざるを得ません。

他社の保険も検討したい人は、バランスの良さなら東京海上や三井住友海上の保険が候補になります。また、今後も継続的に利用する人なら、ポイントが貯まるドコモのワンタイム保険・楽天損保あたりも検討しても良いかもしれません。