au損保 ゴルフの保険を比較・評価

- オススメ度:

- 保険会社:

- au損保

- 名称:

- ゴルフの保険

- 補償内容:

- ゴルフ中の事故・トラブル

- 補償期間:

- 1日単位

- 保険料:

- 日428円~

- 特徴:

- 出発直前まで加入OK!

au損保は2013年3月からゴルフ中の事故・損害を補償するゴルフ保険を販売しています。販売開始当初は「おでかけゴルフ保険」という名称でしたが、現在はゴルフの保険という名称になっています。また、この保険はauユーザーだけではなく、ドコモ・ソフトバンク等の他キャリアの人でも加入できます。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社のゴルフ保険(ゴルファー保険)と比較していきます。

補償内容・特約

この保険には3つのプラン(ブロンズ・シルバー・ゴールド)がありますが、補償内容は同じで保険金額が異なるだけです。どのプランでもゴルフのプレー中に死亡・後遺障害となれば保険金が受け取れ、ケガでも保険金が受け取れます。ケガの場合は入院日数に応じて入院保険金、通院日数に応じて通院保険金が受け取れます。手術をすれば入院中の手術なら入院保険金の10倍(外来での手術なら5倍)の額の手術保険金が受け取れます。

さらにゴルフのプレー中に他人をケガさせた場合には、相手への損害賠償額が個人賠償責任保険金として受け取れます。ホールインワン・アルバトロスを達成すると記念植樹や祝賀会を催す慣例がありますが、その費用もホールインワン・アルバトロス費用補償として補償されます。

また、ゴルフ中のゴルフ用品の破損や盗難も補償(携行品損害補償)されます。クラブが木に当たって折れた場合などが該当します。ゴールドコースなら最高30万円まで補償されますが、1組・1対あたり10万円が限度となっています。そのためクラブが15万円だったとしても補償されるのは10万円となります。

保険料を他社と比較

この保険の保険料は選択したコースと保険期間で異なります。ブロンズコースの保険料は保険期間が日帰り・1泊2日なら428円で、2泊3日・3泊4日なら530円となります。期間が2倍になっても保険料は単純に2倍にはならず1.23倍に留まるため、2泊3日・3泊4日の方がお得感はあります。

シルバーコースは日帰り・1泊2日なら693円で、2泊3日・3泊4日なら857円です。ゴールドコースは日帰り・1泊2日なら1051円で、2泊3日・3泊4日なら1303円です。これらのコースでも宿泊数が2倍になっても保険料は1.23倍増に留まります。

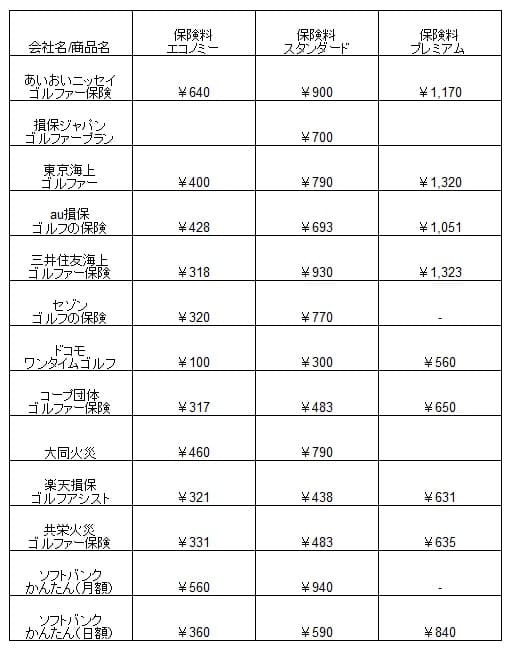

次に保険料は他社より安いのか高いのか、下図で他社のゴルフ保険(ゴルファー保険)と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースに統一して保険料を記載しました。

この保険の保険料を他社と比較すると、どのプランでも平均値に近く高くも安くもありません。ただ、他社の保険はドコモを除いて1ヶ月単位の保険料のため、1泊2日で切れるau損保の方が保険料に割高感があります。さらにドコモは同じく1日単位で加入できますが、au損保よりも保険料は明らかに安いです。どのプランでも保険料面では優位性はないようですが、この保険に保険料以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは1日単位で加入できる点が挙げられます。他社の多くのゴルフ保険は1年契約ですが、年2~3回だけゴルフをプレーする人は保険料の大半が無駄になります。この保険なら1日単位で加入できるため、プレーする日だけ加入して保険料を節約できます。

補償面では、この保険は他社よりも入院保険金が手厚い点がメリットです。他社ではエコノミープランの入院保険金は日額3000円が多いところ、この保険ではブロンズプランでも入院保険金が5000円です。さらに入院保険金の額が大きめのため手術保険金の額も大きい点も見逃せません。他社には手術保険金が省かれている保険もあります。

また、保険料の支払いがクレジットカード払いの他にau PAY(auかんたん決済・ネット支払い)が利用可能です。au PAY(auかんたん決済)なら保険料の支払いにポンタポイントも使えるため、貯めたポイントを使えば実質無料で保険に加入できます。

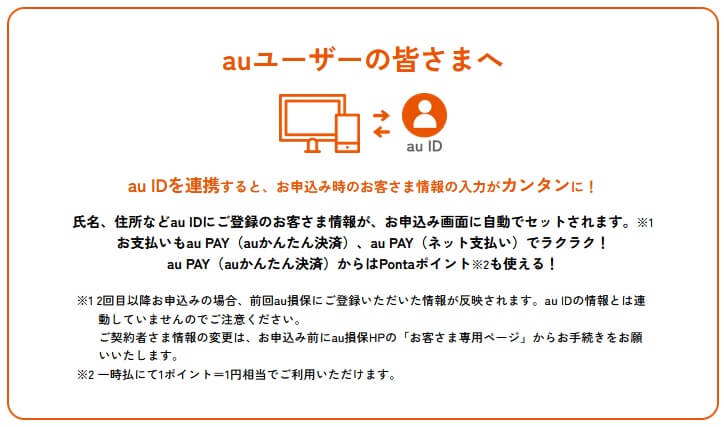

ちなみにauIDが既にあれば、auIDを連携して保険の申し込み時に氏名・住所といった個人情報の入力を省けます。他社の保険は初めての加入なら1から10まで個人情報を入力する必要があります。au損保なら初めての加入から入力を省いてスピーディーに保険に加入できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料に割高感がある点が挙げられます。他社の保険なら1ヶ月のうちにゴルフを複数回プレーしても保険料は300~400円で済みますが、この保険では回数に応じて保険料が発生して合計額が高くなります。保険期間が最長で3泊4日までという点も、プレー頻度によってはデメリットになります。

また、補償面ではブロンズコースの個人賠償責任・通院保険金が他社よりも見劣りする点もデメリットです。個人賠償責任は他社では1億円を上限とするケースが多い中で、この保険は5000万円が上限です。過去の事例では自分の打ったボールで他人を失明させたケースで、損害賠償額が4400万円のケースがあったため5000万円だとギリギリです。通院保険金も500円と他社の1000~2000円よりも少額です。

さらに携行品損害はコースに関わらず1組あたり10万円が限度で、さらに3000円の自己負担額(免責金額)があるのも見逃せません。15万円のクラブが盗難されても受け取れるのは10万円が限度となります。また、3000円の自己負担額により3000円以内の損害で保険金は受け取れず、10万円の損害でも自己負担額を勘案すれば保険金は実質9.7万円とも考えられます。

ちなみに東京海上・損保ジャパン等はゴルフ中の熱中症も補償の対象ですが、au損保のゴルフ保険では熱中症は補償の対象外です。au損保でも一般的な傷害保険なら熱中症特約を付ければ熱中症も補償されますが、ゴルフ保険では熱中症特約を付けられません。そのためゴルフ中に熱中症で倒れても保険金は受け取れません。

評判・苦情・口コミ

au損害保険の2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の73億円から79億円になり8%増と堅調でした。その中でゴルフ保険を含む傷害保険の正味収入保険料は64億円で、前年度の60億円から増加していました。傷害保険には主力の自転車保険も含まれておりゴルフ保険単体の数字ではありませんが、契約数から考えると評判は悪くありません。

ゴルフ保険単体の契約数でいうと、保険比較サイトのLifyのゴルフ保険の人気ランキング2025では、au損保が1位でした。楽天損保・三井住友海上・東京海上を抑えての1位で、4社だけの中とはいえ人気があるのは間違いなさそうです。その一方で価格.comのランキングではランク外だったため、人気があるのは一部だけという見方もできます。

また、日本損害保険協会の苦情数のデータでは、au損保全体に寄せられた苦情数は30件(2024年度累計)と非常に少数でした。苦情の中身は「保険金」が多めで保険金の遅れ・支払いの有無等が懸念されますが、そもそも数が少ないため心配はないでしょう。苦情の「その他」はカスタマーセンターの態度などが該当しますが、こちらも同様に心配は薄いです。

以上のデータから考えると、au損保のゴルフ保険の評判は悪くなさそうです。主に契約数・申し込み数での判断となりますが、人気が高い側面が見受けられるため評判は悪くはないでしょう。

総合評価・おすすめか?

結論としては、au損保のゴルフの保険は悪くない保険です。保険料面では他社に劣りますが、1日単位で一通り補償が揃った保険が欲しい人には向いている保険です。ドコモのワンタイム保険も同じく1日単位で加入でき保険は安いのですが、プランによっては著しく補償内容が絞られています。

他社の保険も検討したい人は、バランスの良さなら東京海上・三井住友海上の保険が候補になります。また、今後も継続的に利用する人なら、ポイントが貯まるドコモのワンタイム保険・楽天損保あたりも検討しても良いかもしれません。