アクサ損保 自動車保険と自転車特約を比較・評価

- オススメ度:

- 保険会社:

- アクサ損保(アクサダイレクト)

- 名称:

- 自動車保険

- 自転車特約:

- 日常生活賠償責任保険特約等

- 個人賠償:

- 1億円まで

- 示談交渉:

- あり

- 特徴:

- 安心を、見えやすく

アクサ損保の自動車保険には自転車専用の特約が無いため、日常生活賠償責任保険特約・弁護士費用等補償特約などを組み合わせて自転車事故に備える必要があります。さらに基本保障の人身傷害補償特約を調整することで、自転車での事故に備えられます。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の自動車保険の自転車向け特約と比較していきます。

補償内容・特約

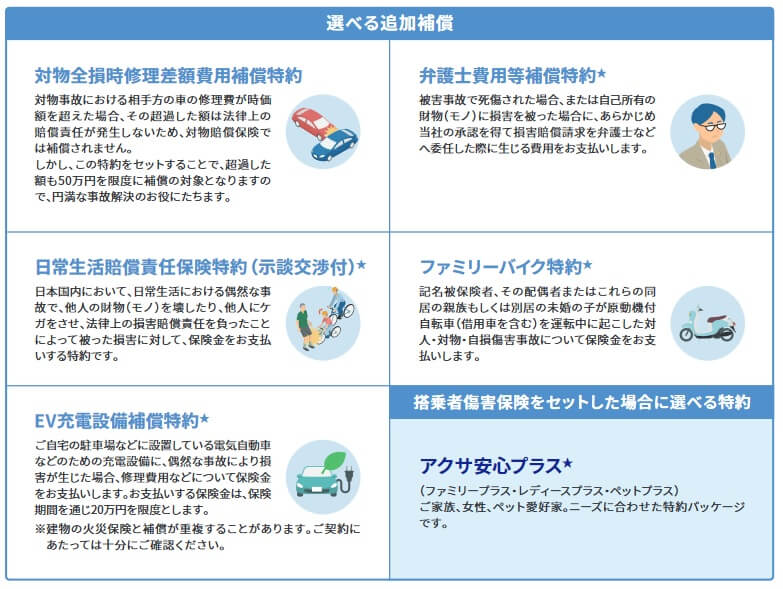

アクサ損保の自動車保険で自転車事故に備えるには、まずは日常生活賠償責任保険特約と人身傷害補償特約は必須でしょう。日常生活賠償責任保険特約を付けると、自分や家族が自転車で他人にケガをさせて損害賠償されても1億円まで補償されます。さらに人身傷害補償特約で「搭乗中のみ補償」にせずスタンダードな人身傷害補償特約にすれば、自分や家族が自転車に乗っていて自動車と事故になりケガをしても治療費が補償されます。

さらに弁護士特約も自転車事故・損害に役に立ちます。弁護士特約は自動車事故だけではなく、自転車事故を含む日常生活でのトラブルも補償の対象です。弁護士に相談・依頼した際の費用が300万円を限度に補償されます。自転車事故で加害者ではなく被害者となった場合や、相手方が保険に加入していなかった場合などに、弁護士に相談して示談交渉等を依頼できます。

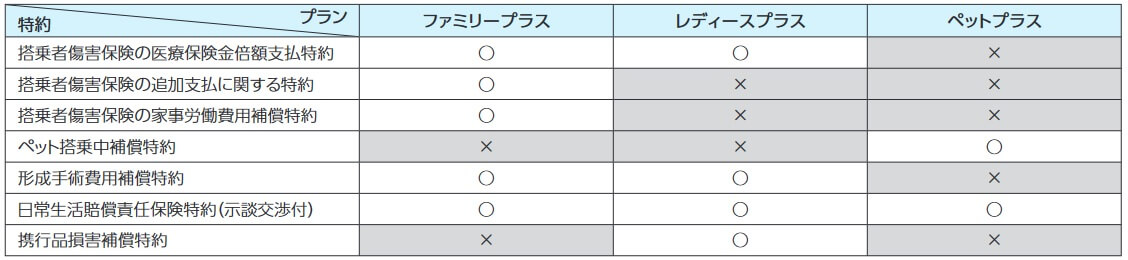

また、アクサ安心プラス(ファミリープラス)を付けるのも手です。ファミリー向けに特約がセットになっており、前述した日常生活賠償責任保険特約に加えて形成手術費用補償特約が付いています。歩行中・自転車に乗っている時に自動車と事故になり、顔や頭をケガをして形成手術を受けると10万円の形成手術保険金が受け取れます。さらに自動車に搭乗中にケガをした場合の保険金も上乗せされます。

保険料を他社と比較

アクサ損保の自動車保険に自転車向け特約(日常生活賠償責任保険特約・弁護士特約)と人身傷害補償特約を付けると、30歳男性・6等級・アクアの人は保険料が年間で10940円の上昇となります。

これらの特約の中で、弁護士特約の保険料が約7000円と最も高くなっています。形成手術費用補償があるアクサ安心プラス(ファミリープラス)も約7000円と高めです。人身傷害保険(搭乗中のみ特約なし)は約2000円、個人賠償特約は約500円と、弁護士特約・アクサ安心プラスよりは安めです。

次に保険料は他社より安いのか高いのか、下図で他社の自動車保険(+自転車特約)と一覧表で比較しました。自転車向け特約を付けることで上昇する保険料で比較し、さらに自動車保険トータルの保険料で比較しました。保険料は30歳男性(40歳男性)・6等級・アクア・走行距離9000km以下で算出しました。

この保険の特約分の保険料は他社と比べて安めです。他社には上昇幅が2万円を超えるケースもありますが、アクサなら半額に近い額で済みます。ただ、他社の自動車保険では自転車専用の特約があり、そのような特約がアクサには無い分だけ安いともいえます。

また、自転車向け特約を付けた自動車保険トータルの保険料も他社よりも安めです。チューリッヒのネット専用保険には及びませんが、保険料の安さは優秀といえるでしょう。保険料以外にメリットがあるのか続けて記述していきます。

メリット

アクサ損保にある一連の自転車向けの特約の中では、まずはアクサ安心プラス(ファミリープラス)がある点がメリットに挙げられます。セットの中で搭乗者傷害保険が適用される場合に保険金が上乗せされる補償は、自転車の事故の備えにはなりません。しかし、形成手術費用補償特約があるため自転車で顔面・頭部をケガをした際に、形成手術の費用として10万円が受け取れます。自転車は転倒の仕方によっては顔面をケガをする可能性があるからです。

さらに日常生活賠償責任保険特約に示談交渉サービスがあり、弁護士特約も日常生活で利用できるのもメリットです。他社の弁護士特約は自動車事故に限定されているケースがありますが、アクサでは日常生活賠償責任保険特約でも弁護士特約でも日常生活でのトラブルで利用できます。

特に弁護士特約があれば自転車事故で被害者になった時(歩行中に自転車に追突された等)に心強いです。こちらが被害者の場合、日常生活賠償責任保険特約の示談交渉サービスは使えません。相手(+相手の保険会社)が提示した賠償額に納得ができない場合は泣き寝入りする可能性もありますが、この特約があれば弁護士に依頼して賠償額の引き上げの交渉ができます。

ちなみにアクサ損保では契約後の更新の度に早期の継続手続きをした人には、抽選で牛肉やギフトカードが当たるキャンペーンをしています。長期で契約すれば抽選の回数も増加するため当選する確率は高まります。

デメリット・弱点・落とし穴

まずは、人身傷害保険だけでは自転車事故への備えとして不十分である点がデメリットに挙げられます。人身傷害保険では自転車と自動車での事故なら補償されますが、自転車と自転車、自転車と歩行者、自転車での単独事故でのケガは補償されません。

日常生活賠償責任保険特約にしても上限額が1億円で若干の不安があります。自転車事故の高額賠償事例は今のところ9000万円台のため不足はしませんが、今後の事例によっては1億円を越えるケースが出てくるかもしれません。そうなると保険金をオーバーした数百万円か数千万円を自分で負担することになります。

他社には自転車事故のケガを補償する専用の特約があったり、車で自転車を運搬して損壊した場合にも補償される特約があります。前述した通りアクサにはファミリープラスというセットがありますが、自転車事故に向いているのは日常生活賠償責任保険特約と形成手術費用補償特約ぐらいで、その他の補償は自動車に乗車中の補償のため自転車では役に立ちません。

ちなみに本家の自転車保険なら、自動車との事故に限らず自転車に乗っている時のケガ全般が補償され、加害者となった場合の個人賠償責任補償も付いています。さらに自転車保険によっては自転車の盗難・損壊が補償され、遠出をする人のために自転車専用のロードサービスも付いています。

評判・苦情・口コミ

アクサ損保の2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の558億円から538億円になり4%減でした。大半を占める自動車保険の正味収入保険料も515億円で前年度から3%減で、全体の数字と共に2022年から連続で減少しています。そのため契約数から考えると評判は少し悪そうです。

さらに契約数でいうと、価格.comの「自動車保険の満足度ランキング2025」でアクサ損保は8位で、保険市場の「人気の自動車保険ランキング2025年11月版(申し込み数)」でもアクサ損保は6位以下でした。どのWEBサイトでも順位が低迷しており前述の契約数が伸びていない証拠とも考えられます。

また、オリコンの自動車保険 顧客満足度ランキング2025(ダイレクト型)でも、アクサ損保は9社中で6位と下位に沈んでいました。ファイナンシャルプランナー(FP)評価でも6位のため、専門家からの評価も高くはありません。この調査では加入更新手続き・商品内容・保険料・事故対応等の評価項目毎の順位もありますが、事故調査と認定・ロードサービスは4位でしたが、他の項目の多くは6~7位で満足は低めでした。

個別の口コミではポジティブな意見がある一方で、「LINE登録しても結局は専用サイトでの連絡になる」「保険を使うと次年度の保険料がかなり上がる」「問い合わせの電話が繋がらない」「担当者がテンパっていた」等の意見がありました。さすがに6位だけあって満遍なく不満が見受けられました。

以上のデータから考えると、アクサ損保の自動車保険の評判は少し悪そうです。契約数・申し込み数が伸びておらず、各種調査での顧客満足度も低めだからです。評判が少し悪いのは自動車保険本体の話しではありますが、自転車事故向けの特約も付けるには不安な評判ではあります。自転車事故で示談となれば交渉はアクサが行うからです。

総合評価・おすすめか?

結論としては、アクサ損保の自動車保険に自転車向け特約を付けるのはオススメできません。自転車事故に備えるには補償内容が不十分だからです。自転車事故に備えたい人は他社の自動車保険に乗り換えるか、自動車保険とは別に自転車保険に加入した方が賢明です。ただし、保険料は安いため自転車事故は最低限の備えだけにして保険料を抑えたい人なら検討の余地はあります。

他社の自動車保険を検討したい人は、保険料を重視するならチューリッヒのスーパー自動車保険、補償内容なら東京海上日動の自動車保険あたりが候補になります。また、自動車保険とは別に自転車保険に加入するなら、au損保のバイクルや三井住友海上のネットde保険@さいくるを検討すると良いでしょう。