三井住友海上 自動車保険/自転車特約を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上

- 名称:

- GKクルマの保険

- 自転車特約:

- 自転車事故傷害定額払特約等

- 個人賠償:

- 無制限

- 示談交渉:

- あり

- 特徴:

- そこに、人がいる

三井住友海上の自動車保険には自転車向けの特約があり、それに日常生活賠償特約・弁護士費用等補償特約などを組み合わせると自転車事故に備えられます。さらに基本保障の人身傷害保険を調整することでも、自転車事故によるケガに備えられます。

また、三井住友海上の子会社で通販型(ダイレクト型)の自動車保険を販売している三井ダイレクトの自動車保険でも、同様に自転車事故向けの特約が揃っています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の自動車保険の自転車向け特約と比較していきます。

補償内容・特約

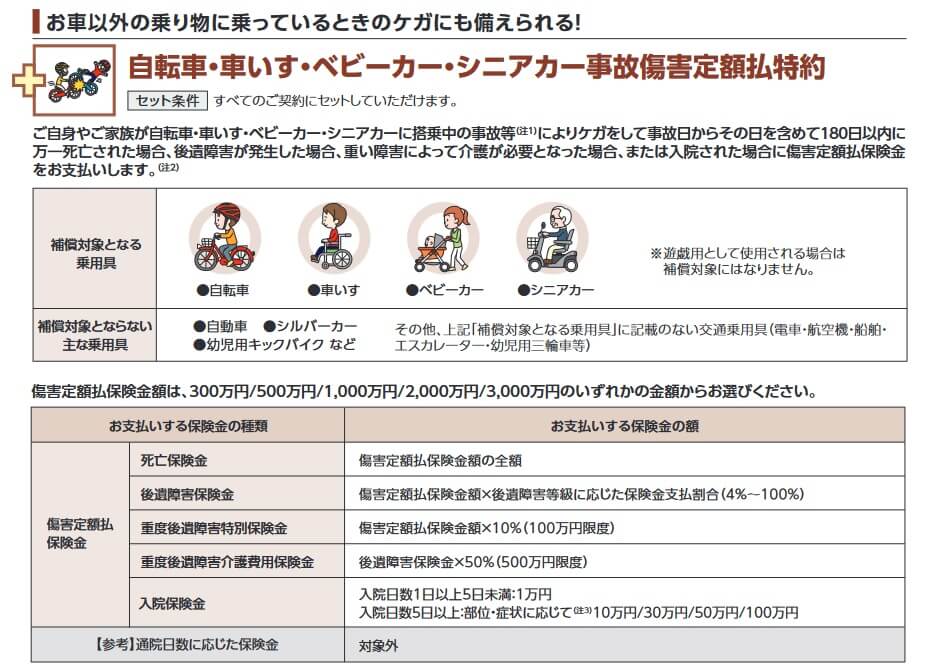

三井住友海上の自動車保険で自転車向けの特約には、自転車・車いす・ベビーカー・シニアカー事故傷害定額払特約があり、さらに日常生活賠償特約・弁護士費用の特約等があります。自転車等事故傷害定額払特約は自転車事故で死亡・後遺障害・介護状態となったり、ケガで入院すると保険金が受け取れます。ケガは1日以上の入院なら1万円、5日以上の入院なら部位・症状に応じて10~100万円の保険金が受け取れます。

さらに人身傷害保険でも自動車事故特約を付ければ、自動車に搭乗中のケガ以外に、歩行中や自転車に乗っている時に自動車と接触してケガしても保険金が受け取れます。人身傷害保険があれば傷害一時金特約も付けられます。傷害一時金特約があればケガの程度に関わらず1日以上の入院なら1万円、5日以上の入院なら5万円が受け取れます。傷害一時金倍額払特約にすれば保険金額を倍にもできます。

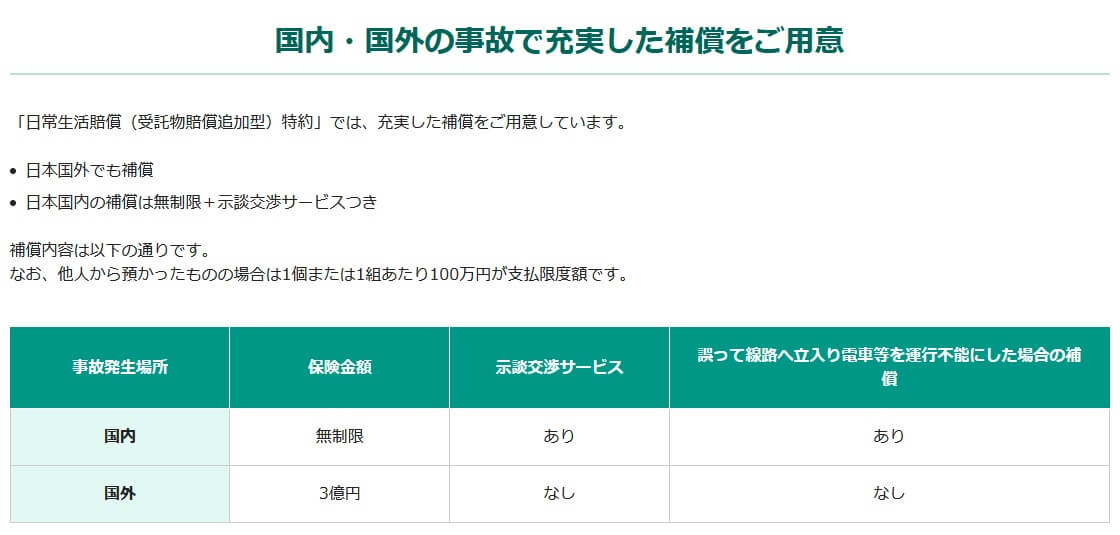

また、日常生活賠償特約を付けると、自分や家族が自転車で他人にケガをさせて損害賠償された時に賠償額が無制限で補償されます。海外でケガをさせた場合でも3億円まで補償されます。弁護士特約(自動車・日常生活事故型)も付けると、自転車事故で加害者ではなく被害者となり弁護士に相談したい時に300万円まで依頼料が補償されます。

保険料を他社と比較

三井住友海上の自動車保険に自転車向け特約(自転車等事故傷害定額払特約・日常生活賠償特約・弁護士特約)を付けて、人身傷害補償保険に自動車事故特約を付けると、30歳男性・6等級・アクアの人は保険料が年間で約1.1万円の上昇となります。

これらの特約の中で、弁護士特約(自動車・日常生活事故型)の保険料が約6000円と最も高くなっています。自転車等事故傷害定額払特約は保険金額を300~1000万円から選択でき、保険金額に応じて保険料は1500~3000円ほど高くなります。その他に人身傷害保険に自動車事故特約を付けると約2300円、日常生活賠償特約を付けると約2400円ほど高くなります。

次に保険料は他社より安いのか高いのか、下図で他社の自動車保険(+自転車特約)と一覧表で比較しました。自転車向け特約を付けることで上昇する保険料で比較し、さらに自動車保険トータルの保険料で比較しました。保険料は30歳男性(40歳男性)・6等級・アクア・走行距離9000km以下で算出しました。

この保険の特約分の保険料は他社と比べて安めのため、既に契約済みの人が特約を付けても保険料の負担感は大きくはありません。ただ、自転車向け特約を付けた自動車保険トータルの保険料は、他社よりも明らかに高いです。この保険の保険料の半額で済む自動車保険が他社にはあります。この保険に保険料以外にメリットがあるのか続けて記述していきます。

メリット

三井住友海上にある一連の自転車向けの特約の中では、まずは自転車等事故傷害定額払特約がある点がメリットに挙げられます。人身傷害保険では補償されない自転車と自転車の事故、自転車の単独事故でケガをしても保険金が受け取れます。さらに車いす・ベビーカー・シニアカーも対象となるため、これらの乗り物を家族が利用しているなら一石二鳥です。

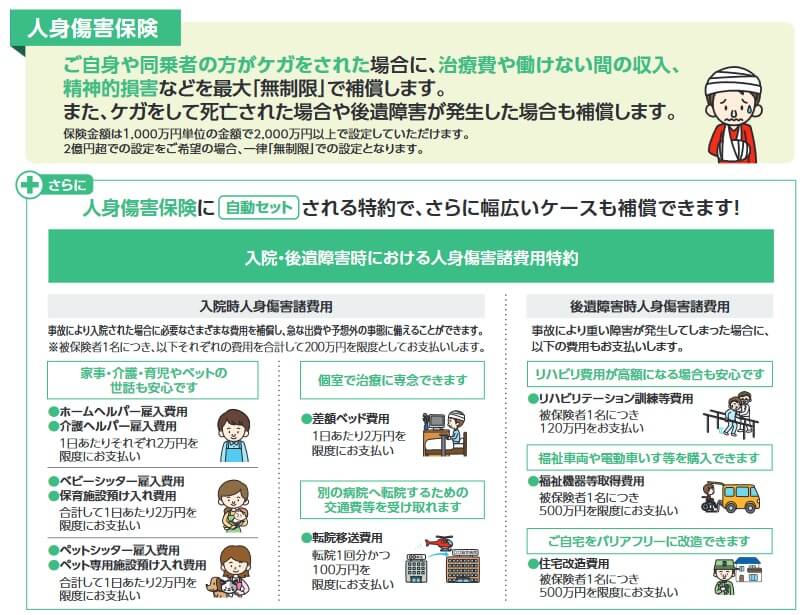

さらに人身傷害保険に自動セットされている入院・後遺障害時における人身傷害諸費用特約もメリットでしょう。通常はケガの治療費の他に休業中の損害・遺失利益等が補償されますが、それらに加えて入院時の諸費用も保険金として受け取れます。ホームヘルパー・ベビーシッター・ペットシッターの雇入費用として各2万円、差額ベッド代で1日あたり2万円等が受け取れます。

人身傷害保険については、保険金として何円が受け取れるかケガの程度によりますが、この保険には傷害一時金特約があります。傷害一時金特約の保険金は一定額のため、人身傷害保険で保険金を受け取る前に入院を1日でもすれば受け取れます。そのため一時金を治療費等に即座に充てられ、傷害一時金倍額払特約で倍額にすれば入院に関わる初期費用の足しになります。

また、日常生活賠償特約の補償額が無制限で、かつ国外でも3億円まで補償されるのも見逃せません。他社では上限額を1~3億円にしている保険が多い中で、この保険は無制限で補償されるため安心感が段違いです。国外でも3億円まで補償されるため、海外旅行中に子供がホテルの備品・装飾品を壊した等でも利用できます。

ちなみに日常生活賠償責任保険特約には、一時期問題となった高齢者(認知症患者)の線路への立ち入りによる運行不能にも対応しています。JR東海による家族への720万円の損害賠償請求は、最終的には賠償責任は否定されましたが、今後の類似の事例が起こっても賠償責任が否定されるとは限らないため頼りになる補償といえます。

デメリット・弱点・落とし穴

三井住友海上で自転車向け特約を付けるデメリットとしては、まずは保険料が高い点が挙げられます。前述した通り、特約分の保険料は高くはないのですが、元々の自動車保険の保険料が高いため、合計額で考えると保険料負担が大きくなります。

それも自転車事故向けの特約は自転車等事故傷害定額払特約・日常生活賠償特約・弁護士特約・自動車事故特約に加えて、傷害一時金特約(+車内手荷物等特約)があります。特約を付けるほどに保険料は高くなるため、ただでさえ高い保険料が一段と高くなります。

補償面では自転車等事故傷害定額払特約のケガの補償が薄い点も見逃せません。保険金額は300~3000万円まで設定でき、死亡・後遺障害となれば全額か全額の4~100%が受け取れます。しかし、入院保険金は1~5日の入院なら1万円が受け取れるだけで、通院も補償外となっています。また、自転車に近い子供のキックボード(キックバイク)や三輪車も補償の対象外となっている点にも注意が必要でしょう。

ちなみに本家の自転車保険なら自転車に乗っている時のケガ全般が補償され、入院に加えて通院しても保険金が受け取れます。もちろん加害者となった場合の個人賠償責任補償も付いています。それでも保険料は月額300~500円(年間4000~6000円程度)のため、この保険に自転車向けの特約を付けるよりも大幅に保険料が節約できます。

さらに自転車の盗難・損壊や自転車専用のロードサービスが付いている保険があります。この保険でも車内手荷物等特約がありますが、クルマに自転車を積んでいて自転車が破損・盗難されても補償されません。ロードサービスも対象は自動車のみで自転車では利用できず、遠方で自転車がパンクしたなら自力で自宅か修理業者まで運ぶ必要があります。

評判・苦情・口コミ

三井住友海上の2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の2.7兆円から3兆円になり11%増と好調でした。大半を占める自動車保険の正味収入保険料も9352億円で前年度から6%増のため、契約数から考えると評判は悪くなさそうです。

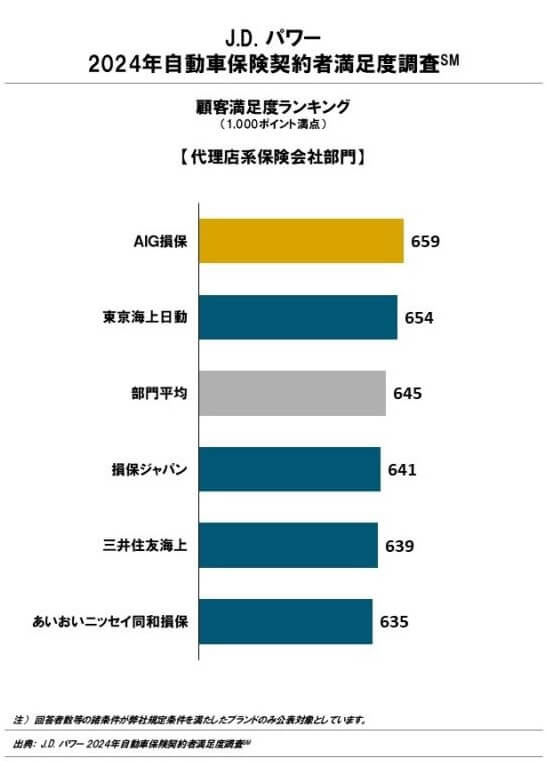

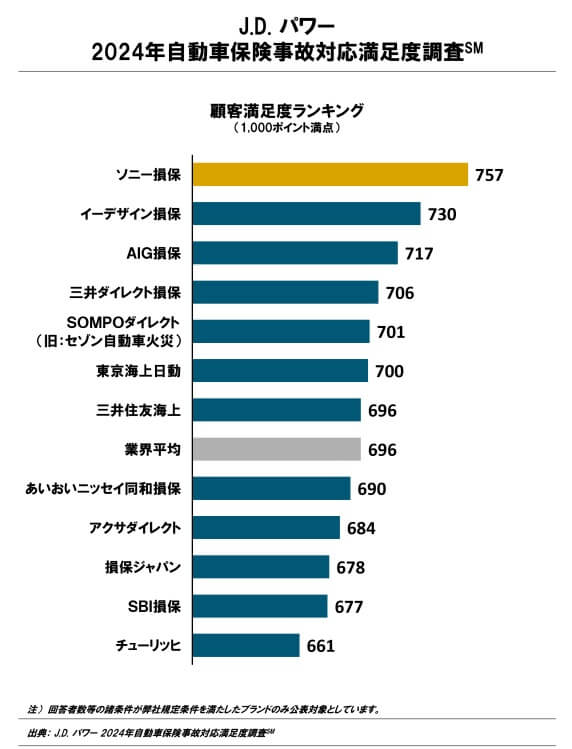

ただ、調査会社のJDパワーの自動車保険契約者満足度調査2024(代理店部門)では、三井住友海上は5社中で4位でした。この調査は契約手続き・保険料・事故対応・顧客対応等が調査項目ですが、いずれの項目でも他の大手損保よりも劣ると考えられます。とはいえ自動車事故対応満足度調査では12社中で7位で、かろうじて平均値を上回っており、必ずしも満足度が著しく低いわけではありません。

さらにオリコンの自動車保険 顧客満足度ランキング2025(代理店型)でも、三井住友海上は7社中で4位と同じ順位でした。この調査では加入更新手続き・商品内容・保険料・事故対応等の評価項目ごとの順位もありますが、保険料は3位と高めの満足度でした。その一方で手続き・事故対応・受取額と支払スピードは5位で全体の満足度を下げていました。

個別の口コミではポジティブな意見がある一方で、「担当者が明らかに知識不足だった」「示談交渉の経過報告が少ない」「事故で電話しても繋がらない」「事故の査定をする担当者の態度が悪かった」「代理店型の保険のわりに補償が薄い」「事故後の手続きの進捗が分かりにくい」等の意見がありました。事故対応は悪くはないはずですが、一定数の不満が見受けられました。

以上のデータから考えると、三井住友海上の自動車保険の評判は普通そうです。契約数・申し込み数は伸びているものの、各種調査での顧客満足度が中間の順位だからです。あくまで上述の評判は自動車保険本体の話しですが、とりあえず自転車事故向けの特約を付けるにしても評判面で過度な心配は不要でしょう。

総合評価・おすすめか?

結論としては、三井住友海上の自動車保険に自転車向け特約を付けるのは、あまりオススメはできません。自転車事故に備えるには補償内容は揃っていますが、いかんせん保険料が高いからです。もしも、これまでの三井住友海上や代理店の対応が良く、保険料を度外視して契約できる人なら悪くないかもしれません。

他社の自動車保険を検討したい人は、保険料を重視するならチューリッヒのスーパー自動車保険、補償内容なら東京海上日動の自動車保険あたりが候補になります。また、自動車保険とは別に自転車保険に加入するなら、au損保のバイクルや三井住友海上のネットde保険@さいくるを検討すると良いでしょう。