マイカー共済の自転車特約を比較・評価

- オススメ度:

- 保険会社:

- こくみん共済coop(全労済)

- 名称:

- マイカー共済

- 自転車特約:

- 自転車賠償責任補償特約等

- 個人賠償:

- 1億円

- 示談交渉:

- あり

- 特徴:

- 安心と笑顔を乗せて走ろう

こくみん共済coopのマイカー共済で自転車事故に備えるには、自転車賠償責任補償特約・交通事故危険補償特約・弁護士費用等補償特約などを組み合わせる必要があります。共済に加入するには組合員になる必要があり、供託金として1000円以上の出資をすると組合員になれます。

それでは以下で保障内容・掛金(保険料)・メリット・デメリット・評判等を解説し、他社の自動車保険の自転車向け特約と比較していきます。

補償内容・特約

こくみん共済coopのマイカー共済で自転車事故に備えるには、まずは人身傷害補償が付いているか確認する必要があります。人身傷害補償に交通事故危険補償特約を付ければ、契約したクルマに搭乗中のケガに加えて、電車や自転車に乗っている時の交通事故によるケガの実損害額が補償されます。

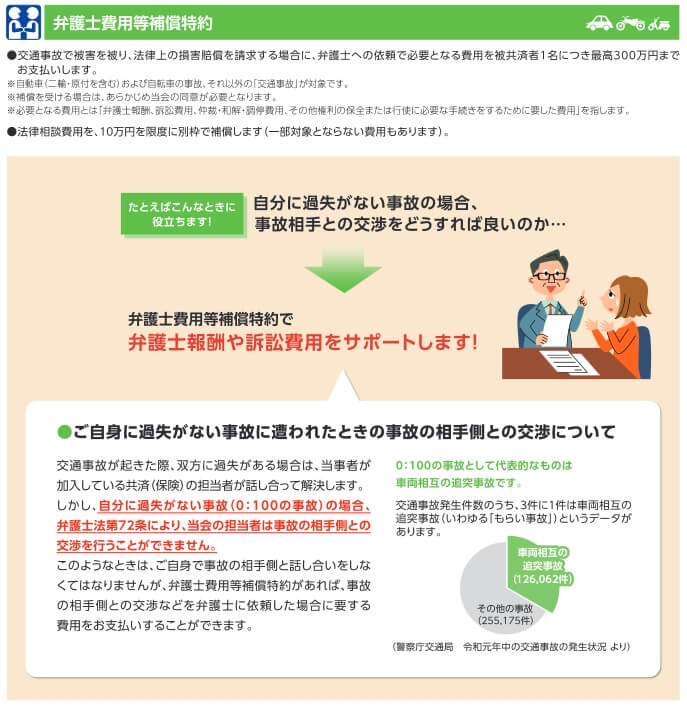

さらに自転車賠償責任補償特約を付けると、自分や家族が自転車に乗っていて他人にケガをさせた場合などに、損害賠償額が1億円を限度に補償されます。弁護士費用保障特約も付けると、弁護士への相談料・依頼料・訴訟費用として300万円まで共済金が受け取れます。自転車に乗っていてクルマに後方から追突された場合等のもらい事故で、保険会社が示談できない場合に役に立ちます。

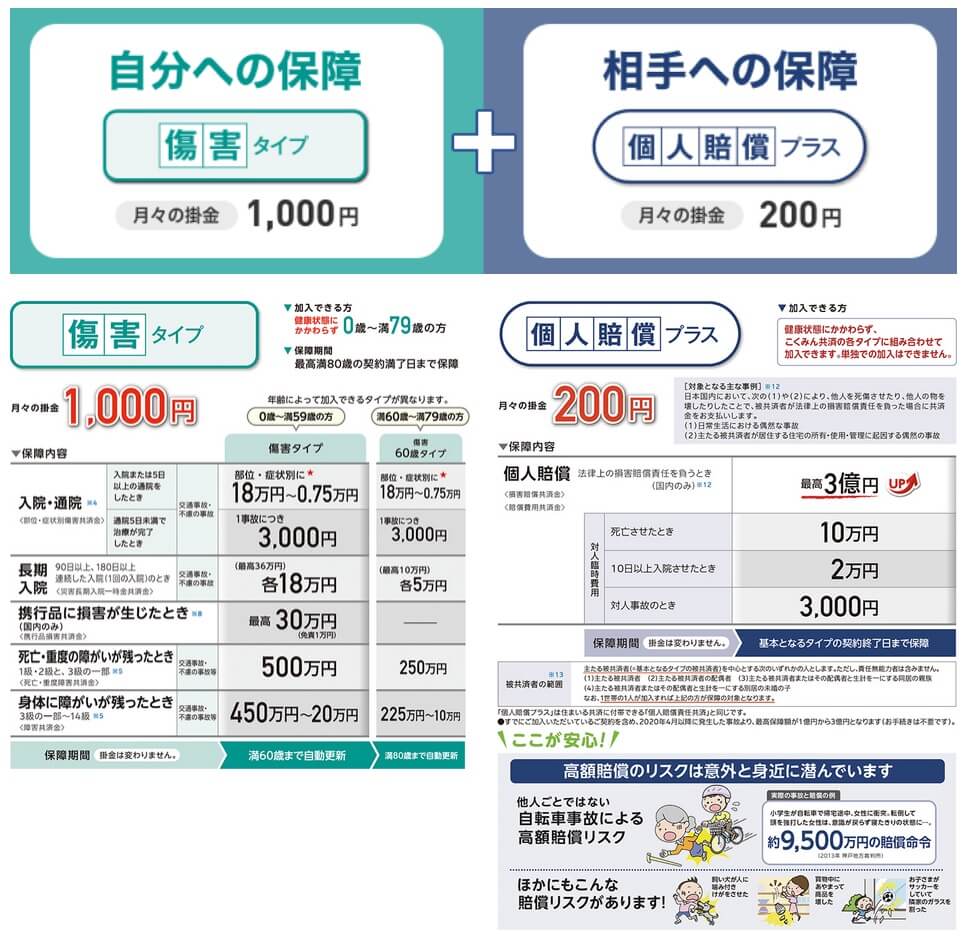

このように自動車保険に特約を付ける形で自転車事故に備えられますが、こくみん共済coop公式HPでは「こくみん共済(傷害タイプ)」と個人賠償プラスを組み合わせたプランも推奨されています。このプランだと自転車・自動車と無関係の事故でケガしても補償されます。例えば階段から落ちて骨折した場合でも補償されます。

こくみん共済(傷害タイプ)はケガで入院または5日以上の通院をした時に、部位・症状によって7500円~18万円の共済金、通院が5日未満でも3000円の共済金が受け取れます。入院が長引いた場合には90日を越えると18万円、180日を越えると再び18万円の共済金が受け取れます。ケガで死亡・後遺障害となると最高500万円まで補償され、携行品が偶然壊れた場合も30万円まで補償されます。

個人賠償プラスは自転車賠償責任補償特約の補償範囲を日常生活全般に広げ、補償の上限額を3億円まで引き上げられています。さらに対人臨時費用が付いており、相手を死亡させた場合に10万円、10日以上の入院をさせた時、対人事故の時に3000円の共済金が受け取れます。

掛金(保険料)を他社と比較

こくみん共済coopのマイカー共済に自転車向け特約(交通事故危険補償特約・自転車賠償責任補償特約・弁護士費用保障特約)を付けると、30歳男性・6等級・アクアの人は掛金(保険料)が年間で約6600円の上昇となります。

交通事故危険補償特約の保険料が約2500円、弁護士費用補償特約の保険料が約2800円と高めです。自転車賠償責任補償特約の保険料は約1200円と安めです。これらとは別に、こくみん共済 傷害タイプの掛金は年間12000円(月額1000円)、個人賠償プラスの掛金は年間2400円(月額200円)となっています。

次に掛金は他社より安いのか高いのか、下図で他社の自動車保険(+自転車特約)と一覧表で比較しました。自転車向け特約を付けることで上昇する金額で比較し、さらに自動車保険トータルの保険料でも比較しました。30歳男性(40歳男性)・6等級・アクア・走行距離9000km以下という条件で算出しました。

この共済の特約分の掛金は他社と比べて安く、既に契約済みの人が特約を付けても大幅な負担増にはなりません。ただし、自転車向け特約を付けた自動車共済トータルの掛金は他社よりも高いです。他社の自動車保険なら保険料を削って自転車事故に備えられます。掛金ではメリットは無さそうですが、掛金以外にメリットがあるのか続けて記述していきます。

メリット

こくみん共済coopにある自転車向けの特約の中では、まずは自転車賠償責任補償特約がある点がメリットに挙げられます。この特約で補償されるのは自転車事故で加害者となった場合に限定されており、自転車事故にだけ備えたい人には保険料の無駄がありません。他社には日常生活全般の賠償責任を補償する特約が多く、その場合よりも特約分の保険料は安めになっています。

人身傷害保険と交通事故危険補償特約は、あくまで交通事故によるケガが補償対象のため、自転車での単独事故は補償の対象外となる可能性が高いです。その点、こくみん共済coopでは「こくみん共済(傷害タイプ)」と個人賠償プラスが用意されています。こくみん共済(傷害タイプ)はケガによる死亡・後遺障害・入院・通院が幅広く補償され、携行品損害の補償も付いています。携行品損害は旅行でスーツケースが壊れた場合等に利用できます。

個人賠償プラスは自転車賠償責任補償特約の賠償額が3億円に引き上げられ、補償の対象も日常生活全般に広げられています。そのため自転車事故以外の加害事故に備えたい人に向いています。加害者となった場合に相手方に見舞いに行く等で諸費用が必要となりますが、その費用を補償する対人臨時費用も付いています。

ちなみに、こくみん共済コープの組合員になると約18万種類のサービスを組合員特典価格で利用できます。アプリから検索でき、専用バーコードの提示をするなどで利用できます。特典の中で特に人気なのは東急ハンズの5%割引、TOHOシネマズの500円割引、ビックカメラの3%ポイントアップです。これらを上手く利用できれば保険以外の分野で大きな得ができます。

デメリット・弱点・落とし穴

こくみん共済coopで自転車向け特約を付けるデメリットとしては、まずは保険料が高い点が挙げられます。前述したように特約分の保険料は他社よりも安いのですが、全体の保険料は他社よりも明らかに高いです。他社の自動車保険なら最高3万円近く節約して自動車事故だけではなく自転車事故にも備えられます。

補償面では人身傷害保険と交通事故危険補償特約では、自転車事故の備えとしては不十分である点がデメリットです。このセットでは交通事故が補償の対象のため、自転車の単独事故や敷地内での自転車の事故は補償の対象外となる可能性が高いです。こくみん共済(傷害タイプ)を付ける手もありますが、掛金が月1000円(年間1.2万円)のため合計保険料が一段と高くなってしまいます。

さらに自転車賠償責任補償特約が自転車に限定され、弁護士費用保障特約は交通事故に限定されている点に注意が必要です。前者を自転車事故だけではなく日常生活全般に広げるには個人賠償プラスが必要で、特約分の保険料は年間2400円が発生します。後者は他の特約でカバーできないため、他の保険を検討する必要があります。

ちなみに本家の自転車保険なら自転車に乗っている時のケガ全般が保障され、入院・通院すれば入院日数・通院日数に応じて保険金が受け取れます。もちろん賠償責任や弁護士費用の特約も付けられます。それでも保険料は月額300~500円(年間4000~6000円程度)で、この保険に特約を付けるのと同額に近いです。

評判・苦情・口コミ

こくみん共済Coopの2023年度の決算資料によると、全体の共済の保有契約件数は前年度の2907万件から今年度は2893万件に減少しています。2020年度から4年連続で減少しており、減少傾向に歯止めがかかっていません。その中で自動車共済の保有契約件数も226万件で前年度から微減しており、新契約件数も15.8万件で前年度から横ばいに留まっています。そのため契約数からすると評判は良くはありません。

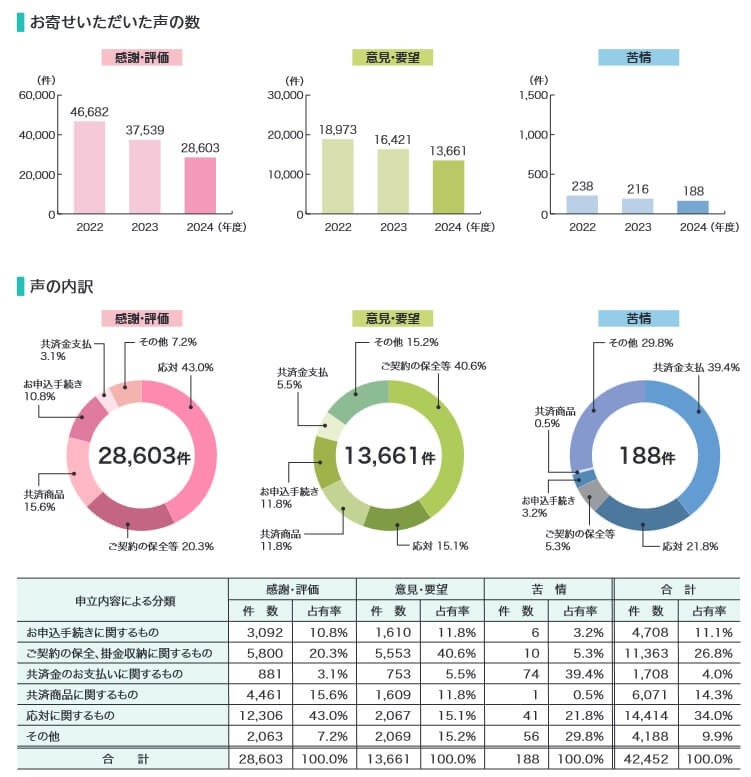

また、2024年度にこくみん共済coop全体に寄せられた声は4.2万件で、その中で意見・要望は13661件、苦情は188件でした。意見・要望で最も多いのは契約の保全に関するもので、住所変更等の変更手続きや解約手続きなどの手順・手間についての意見が多いようです。苦情で最も多いのは応対に関するもので、オペレーターや担当者の態度や対応についての不満がある人が多いことが分かります。

問い合わせで特に多いのは契約内容についてで、次いで共済金の請求手続き等の手続きに関する問い合わせでした。苦情では共済金の支払い関するものが多く、共済金を受け取るまでの手続きや経過報告、さらに共済金が受け取れるまでのスピードについて苦情がありそうです。契約の保全に関する苦情も多めのため、住所変更等の変更手続きや解約手続き等についても不満がある人が多いようです。

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところです。しかし、価格.comやオリコンの自動車保険 顧客満足度ランキング2025では、こくみん共済coopは調査の対象外でした。唯一、経産省・サービス産業生産性協議会の「2025年度 JCSI日本版顧客満足度指数調査(第4回)」で、損害保険分野で調査対象となっています。この調査は10万人が調査対象となっているため信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目でランキングされています。こくみん共済coopはロイヤリティで7位に入っているだけで、他の項目ではランキング外でした。サブカテゴリでは火災保険で各項目の上位にあるものの、自動車保険では1つもランクインしていません。

以上のデータから考えると、こくみん共済coopの自動車共済の評判は少し悪そうです。契約数・申し込み数は横ばいで、各種調査での顧客満足度が下位だからです。あくまで上述の評判は自動車保険本体の話しですが、自転車事故向けの特約を付けるにしても一抹の不安があります。

総合評価・おすすめか?

結論としては、こくみん共済coopの自動車共済に自転車向け特約を付けるのはオススメはできません。自転車事故に備えるには補償内容は物足りず、合計の掛金も他社よりも高いからです。傷害タイプの共済に加入する手もありますが、そちらの掛金も安くはなく代わりの手段としては弱いです。

他社の自動車保険を検討したい人は、保険料を重視するならチューリッヒのスーパー自動車保険、補償内容なら東京海上日動の自動車保険あたりが候補になります。また、自動車保険とは別に自転車保険に加入するなら、au損保のバイクルや三井住友海上のネットde保険@さいくるを検討すると良いでしょう。