こくみん共済Coop マイカー共済を比較・評価

- オススメ度:

- 保険会社:

- こくみん共済Coop 全労済

- 名称:

- マイカー共済

- 免許の色:

- 割引あり

- 走行距離:

- 割引なし

- オリコン:

- 対象外 / 16社中

- 特徴:

- 保障もサービスも安心・充実

全労済(愛称:こくみん共済coop)は生協の1つで、組合員となれば共済を含めて各種サービスを利用できます。組合員になるには1000円程度の出資金が必要ですが、脱退すれば出資金は返金されます。

全労済には生命保険分野と損害保険分野の共済があり、前者には「せいめい共済」などが含まれ、後者にはマイカー共済などが含まれます。共済なら生命保険と損害保険の窓口を一本化することも可能です。それでは以下でマイカー共済の補償内容・保険料(掛け金)・メリット・デメリット・評判等を解説し、他社の自動車保険と比較していきます。

補償内容・特約

この共済では対人賠償・対物賠償・人身傷害補償等が自動付帯(自動セット)となり、ロードサービスも付きます。事故時の車の修理費を補償する車両保険の他に、搭乗者傷害特約・弁護士特約・自転車特約・交通事故特約・マイバイク特約等は自分で付加するか決められます。

特約を付加するほど補償は拡大・充実しますが、特約の分だけ保険料が上昇します。そのため特約は安易に付加せず、本当に必要か重複していなか確認が必要です。例えば搭乗者傷害特約は人身傷害補償を補完する特約で、事故で怪我・死亡すると一定額が受け取れます。人身傷害で十分だと考えれば付加しないでも問題ありません。

自転車特約は自転車で他人をケガさせた場合に、最高1億円まで被害者に保険金が支払われますが、火災保険・クレジットカード等に、個人賠償責任保険が付帯しているケースがあります。個人賠償責任保険があれば自転車事故以外に子供が他人の物を壊した場合にも補償が受けられます。そのため個人賠償責任保険があれば重複しているため自転車特約は不要です。

その一方で、弁護士特約は事故で弁護士に示談交渉してもらう費用が補償されます。保険会社・共済が示談交渉ができない「もらい事故」で活躍する特約で付加すれば心強い存在です。また、交通事故特約は自転車・電車に乗っている際に自分がケガした場合に治療費等が補償されます。自分以外に同居の両親や子供も対象となるため、両親・子供の年齢によっては検討の余地があります。

ちなみに2020年の改定で70~75歳の年齢区分が新設されたり、同姓パートナーが配偶者に含まれたり、自動車の型式別の料金クラスの細分化等が実施されました。動きが遅い感がある共済ですが、細かい改定によって契約者の利便性が高められています。

保険料を他社と比較

この共済の掛け金(保険料)は年齢・ノンフリート等級・車種等で計算され、新車割引・ASV割引(自動ブレーキ割引)が適用されれば一段と保険料は下がります。他社の自動車保険と異なり、掛け金には免許証の色(ゴールドかブルーか)・使用目的(レジャーか通勤通学か)・年間走行距離は無関係です。

それでは具体的に掛け金は何円で他社より安いのか否か確認していきます。まず初めて自動車保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が下落します。6等級・トヨタのヤリス・人身傷害3000万円・車両保険なし・走行距離9000キロ未満等の同条件で、23歳のみブルー免許で30歳・40歳はゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

こくみん共済Coopのマイカー共済の年間の掛け金は、20・30・40歳のいずれでも他社よりも高い金額でした。特に30・40歳の掛け金は最安値の保険料の3倍以上の金額であり、掛け金の高さが際立っています。共済という点で共通点があるJA共済と比較しても掛け金は高いです。

次に他社の自動車保険から乗り換える場合ですが、初めて加入する場合と異なり乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種はトヨタヤリスで免許証の色は全てゴールドでシミュレーションして、保険料を一覧表で比較しました。

この場合のこくみん共済Coopの掛け金を他社と比べると、相対的には安くも高くもない水準に改善します。40・50歳ではイーデザイン損保・ソニー損保といったダイレクト型の自動車保険よりも安いです。とはいえ最安に近いといえる金額ではなく、特に30(13等級)だと保険料は明らかに高い部類に入ります。

以上を踏まえると、保険料は他社よりも高めの保険といえるでしょう。他社からの乗り換えだと多少はマシになりますが、最安値圏にあるチューリッヒ・SBI損保等には遠く及びません。そのため保険料が高いのに見合ったメリットがあるかを確認する必要がありそうです。

メリット

この共済のメリットは、まずは掛け金の算出に年間走行距離が無関係である点が挙げられます。掛け金は40歳(20等級・ゴールド)だと単純な保険料の比較では他社よりも高いです。しかし、年間走行距離を9000キロではなく18000キロにすると、こくみん共済Coopの掛け金は変わらないのに対して他社は1000~3000円ほど上昇します。

さらに免許証の色が無関係というメリットもあります。ゴールドではなくブルーにすると、同じように他社は保険料は1000~5000円ほど上昇します。この2点を組み合わせると、こくみん共済Coopは40歳(20等級・ブルー・1.8万キロ)で17220円ですが、アクサダイレクトは18460円となり安さで逆転します。SBI損保も24750円のため、この共済の掛け金が最安値圏に食い込むことになります。

ゴールド免許からブルー免許になるのは事故だけではなく、スピード違反・一時停止違反等々の違反でも容易にブルー免許になります。年間走行距離が長い人やブルー免許になってしまった人は、この共済のメリットは非常に大きく感じるでしょう。

使用目的が不問なのもメリットです。使用目的が日常・レジャーではなく通勤・通学の人は保険料が高めになります。保険会社によっては数百円のこともありますが、保険会社によっては数千円も上昇することがあります。それに該当するのがSBI損保で、保険料は24750円から29210円まで上昇します。

こくみん共済Coopの組合員になること自体にもメリットがあります。プリンスホテル・東急ホテル・星野リゾート等の宿泊費が優待料金になったり、洋服の青山や高島屋での割引もあります。さらに自前のホールであるスペースゼロでの各種舞台公演が10~20%割引になったりします。

ちなみに前述した2020年の改定もメリットでしょう。70~75歳の年齢区分が新設されたため、70歳以上で年齢が区切られて保険料が高くならなりません。同姓パートナーが配偶者に含まれたことでも、パートナー間での自動車保険の統一化と保険料節約に繋がります。

デメリット・注意点

この共済のデメリットには、まずは他社よりも基本的に掛け金が高い点が挙げられます。大抵の人は初めて加入する場合でも、他社からの乗り換えの場合でも他社の方が安いです。さらに数千円で初回限りとはいえ出資金まで必要となると、金銭的な負担感は小さくありません。

さらに40歳(20等級・ブルー免許)だと前述の通り安くなりますが、それでも最安値ではありません。セコム損保は免許証の色・使用目的は問われますが、年間走行距離は無関係です。そのためブルー免許・通勤通学にしても保険料は12480円で、こくみん共済Coopよりも依然として5000円ほど安いのです。

また、補償面では他社にはないオリジナリティがありません。組合員だけが受けられるサービスもありますが、ホテルの優待料金・割引等は他社の自動車保険も契約者向けに展開しています。さらに他社では通報・連絡機能を備えたドライブレコーダーや、衝撃検知センサーとアプリの連動等をしています。この保険ではアプリはあれど、ITによる事故対応のスピード化は実施されていません。

評判・苦情

こくみん共済Coopの2021年度(2021年4月~2022年3月)の決算資料によると、全体での共済の保有契約件数は前年度の3051万件から今年度は2977万件に減少しています。直近5年間で見ても年々減少が続いています。その中で自動車共済は15万件から14.3万件に減少しており不調です。他社では保険料ベースですが、数%伸びているケースが多いため契約数からすると評判は良くありません。

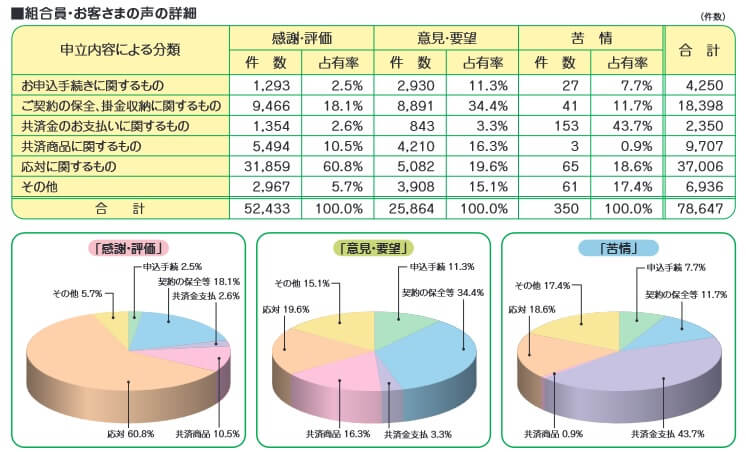

次に苦情数のデータですが、全体に寄せられた苦情数は350件(2020年度累計)です。苦情の中で最も多い153件を占めたのが共済金の支払いに関する苦情です。共済金が支払われるか否かで苦情が集まっています。こくみん共済Coopへの苦情は他の損保会社と異なり生命共済等も含むため、350件が絶対値として多いか少ないかは判断できません。

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところですが、オリコンの「自動車保険 総合ランキング2022」、J.D.パワーの「2021年 自動車保険契約満足度調査」では調査対象外となっています。唯一、経産省・サービス産業生産性協議会の「2021年 日本版顧客満足度指数調査」では調査対象となっています。この調査は2.7万人が調査対象となっているため信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの評価でランキングした中で、こくみん共済Coopは総合ランキングで6位以下でした。個別評価でも自動車保険で最高位だったのはロイヤリティでの5位(自動車保険の中では3位)です。

以上のデータから考えると、こくみん共済Coopの評判は未知数な面があるものの、総合的には少し悪い可能性があります。契約数が伸びておらず大規模調査でも良いところが見受けられないからです。特に顧客満足度・推奨意向でランク外だったことから、今の契約者の満足度が低く他人にも薦める気が無いことが窺い知れます。事故対応・共済金が支払われるスピード等に不安がありそうです。

総合評価・おすすめか?

結論としては、こくみん共済Coopの自動車共済はイマイチな保険です。保険料・補償内容・評判等を総合すると当然の結果でしょう。ただ一点、ブルー免許・走行距離が長い人・通勤通学で利用している人は検討の余地があります。なぜなら保険料が他社よりも安くなる可能性があるからです。

それ以外の人は他の自動車保険も検討した方が賢明です。保険料の安さならチューリッヒ・アクサ・SBI損保等が候補になります。事故対応等も考慮するなら保険料は高いものの顧客満足度の高いソニー損保、保険料は安めでバランスの良いセゾン自動車火災(おとなの自動車保険)も候補になります。保険料度外視なら最大手で顧客満足度も高めの東京海上のトータルアシストも検討しても良いかもしれません。