三井住友海上 GKクルマの保険を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上

- 名称:

- GKクルマの保険

- 免許の色:

- 割引あり

- 走行距離:

- 割引なし

- オリコン:

- 8位 / 16社中

- 特徴:

- 先進のサービス

三井住友海上にはGKクルマの保険・見守るクルマの保険・はじめての自動車保険の3つがありますが、それぞれのベースとなるのがGKクルマの保険です。GKクルマの保険にドラレコが付いたのが見守るクルマの保険(GKクルマの保険コネクティッド)で、初めて加入する人向けに補償をパッケージにしたのがはじめての自動車保険です。

今回はベースとなるGKクルマの保険を主として、ドラレコを付けた見守るクルマの保険とパッケージのはじめての自動車保険も併せて解説します。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社の自動車保険と比較していきます。

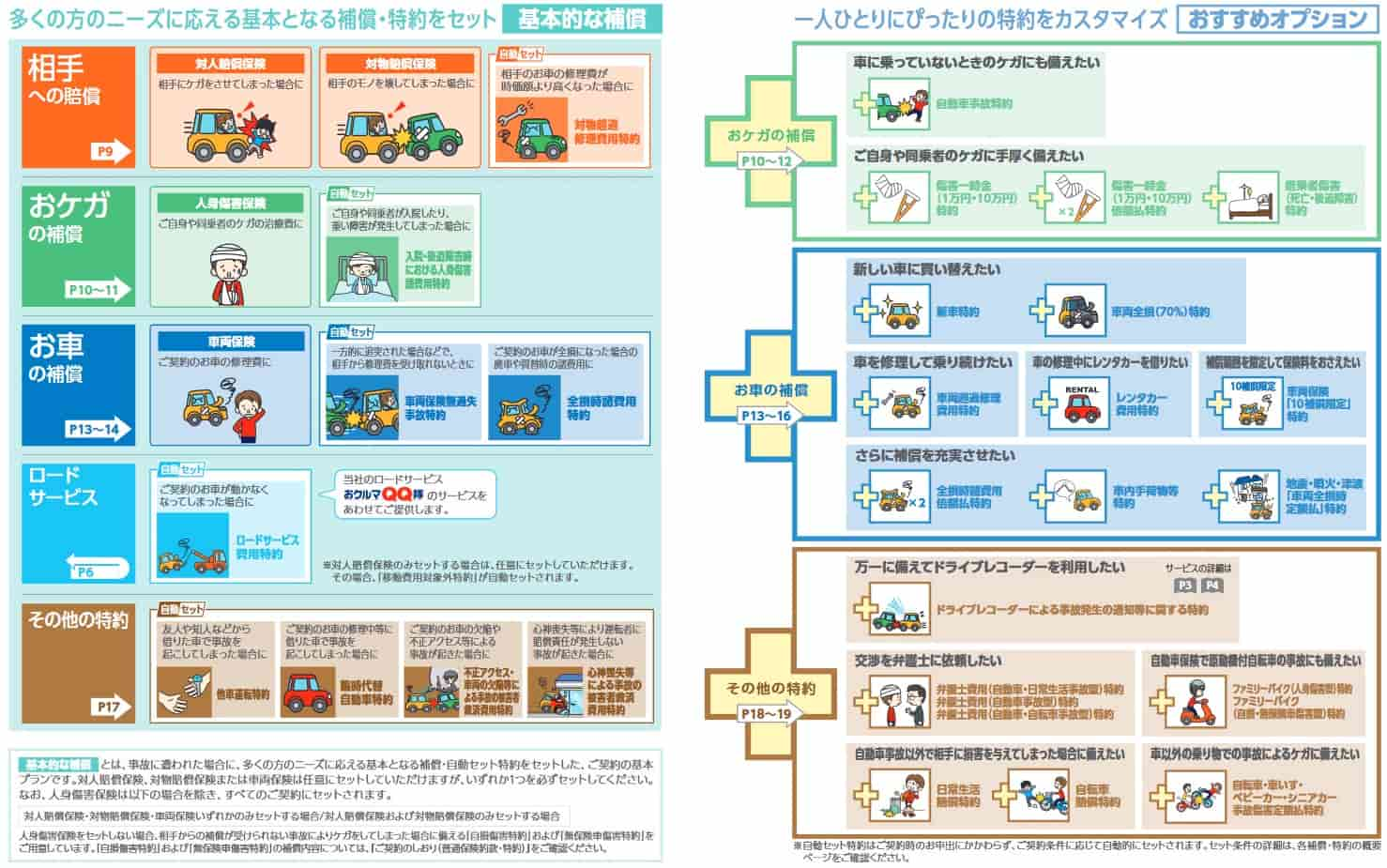

補償内容・特約

GKクルマの保険では対人賠償・対物賠償・対物超過修理特約・他車運転特約が自動付帯(自動セット)となり、さらに人身傷害保険も自動セットとなります。その他の車両保険・弁護士費用特約・自損事故約などは任意で付加できます。

通常は基本的な補償だけで十分ですが、特約を付加すればケガの補償・車の補償・日常生活での補償を拡充できます。ケガ関連の特約は自動車事故特約・傷害一時金特約があります。前者は自動車に乗っていない時(歩行時など)に自動車事故にあった場合に補償が受けられます。後者は人身傷害保険を補完する特約で、自動車事故で人身傷害とは別に一時金が受け取れます。

クルマの補償は事故時に新車に買い換える費用を補償する新車特約、車の修理中のレンタカー費用特約、車内の手荷物の破損を補償する車内手荷物等特約などがあります。日常生活での補償は、子供が他人の車を傷つけたりした際に補償される日常生活賠償特約、自転車事故を補償する自転車賠償特約などがあります。

はじめての自動車保険では数多くの特約で契約者が迷わないように、基本的な補償以外では付加できる特約が限られています。前述した日常生活に関する特約は付加できず、新車特約(+車両全損特約)と、修理費のための車両超過修理費用特約、地震等で車が壊れた際の車両全損時定額払特約があるだけです。

見守るクルマの保険は、GKクルマの保険にドライブレコーダーによる事故発生の通知等に関する特約を付加することが前提となります。この特約を付加するとドラレコが提供され、ドラレコを通じて様々なサービスが受けられます。事故時の自動通報に加えて、ドラレコを通じてオペレーターと通話が可能です。車外まで持ち出せるため、事故後に車内にいる必要はなく、車外で破損部分を確認しながら通話も可能です。

さらに、事故状況をAIが分析・再現する機能や事故の未然防止機能(アラートや運転レポート等)が搭載されています。もちろんドラレコとしての機能も優秀で、360度カメラに加えて当て逃げ等の証拠となる駐車中の監視機能も付いています。

保険料を他社と比較

この保険の保険料は年齢・免許証の色・使用目的で計算されますが、年間走行距離は無関係です。そのため年間走行距離が長い人ほど保険料にお得感(メリットの箇所で後述)があります。さらに保険料は新車割引・ASV割引(自動ブレーキ割引)等があり、ドラレコ特約を付加した人は4年目以降は特約分の保険料が30%割引になります。

それでは具体的に保険料は何円で他社より安いのか否か確認していきます。まず初めて自動車保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が下落します。6等級・トヨタのヤリス・人身傷害3000万円・車両保険なし・走行距離9000キロ未満等の同条件で、23歳のみブルー免許で30歳・40歳はゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

三井住友海上の自動車保険の年間保険料は、他社と比較して高い部類に入ります。23歳では最安値圏の保険より2万円ほど高く、30歳・40歳では最安値圏の保険と比べて2倍以上の保険料です。同じ代理店型の東京海上・損保ジャパンと比較しても数千円の差ですが高いです。

次に他社の自動車保険から乗り換える場合ですが、初めて加入する場合と異なり乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種はトヨタヤリスで免許証の色は全てゴールドでシミュレーションして、保険料を一覧表で比較しました。

この場合の三井住友海上の保険料を他社と比べると、初めて加入する場合と変わらず高いです。初めての加入時よりも相対的な高さが悪化している感があります。同じ代理店型の中では東京海上よりは安いのですが、あいおいニッセイよりも高くなり、相変わらず損保ジャパンよりは高くなっています。

以上を踏まえると、初めて自動車保険に加入する人にも乗り換えする人にも保険料が高い保険といえます。特に乗り換えを検討している人にとっては保険料面での利点は無いでしょう。この高い保険料に見合うメリットがあるのか、以下で確認する必要があるでしょう。

メリット

この保険のメリットは走行距離による割引が無く、長距離を走行する人に有利な点が挙げられます。走行距離9000キロで30歳だと三井住友海上とソニー損保の保険料の差額は10000円でしたが、走行距離を16000キロ未満にすると差額は2000円に縮まります。また、走行距離で割引されないため、予定走行距離を超えても手続き・差額の支払いが不要です。

各補償が充実している点もメリットです。特にドラレコはバージョンアップが繰り返されており、単なる衝突検知・事故連絡・事故映像の録画に留まらず、事故の可視化とAIによるデータ分析が行われます。車外への持ち出しも可能なため、損傷具合をドラレコで撮影・送信できオペレーターと即座に情報共有できます。

補償面でいえば、初めて加入する人向けの「はじめての自動車保険」もメリットかもしれません。他社でもオススメのプランなどは提示されますが、どれを付加するか否かは契約者が判断するため少なからず迷います。その点、はじめての自動車保険は選択肢が絞られているため迷いが生じにくいでしょう。

ちなみに2022年からは他社と同じように自動運転中の事故はノーカウント事故(等級が下がらない)となった他、業界初の「重度傷病による運転不能時の中断制度」が新設されました。通常は重度の疾病や傷害により運転が困難になった場合、保険料を支払い続けるか解約して保険料を節約します。この中断制度を利用すれば、病気になったら中断して回復後に中断時の等級を引き継いで割安な保険料を継続できます。

デメリット・注意点

この保険のデメリットには、まずは保険料が高い点が挙げられます。走行距離が15000~20000キロと長い人でも30歳・初加入でアクサダイレクトなら保険料は23000円程度で、同条件の三井住友海上より2万円以上安いです。また、この走行距離が長いと有利なのは他の代理店型の自動車保険も同じで、三井住友海上だけではありません。

さらに2022年からは20等級が適用されている人向けの長期優良割引(5%割引)が廃止されました。20等級の人のうち9割の人が同割引が適用されているためのようですが、それなら他に割引が新設されてもいい感があります。他社では20等級を継続して何年維持できるかで保険料の割引額が大きくなる自動車保険もあります。

ドライブレコーダーも便利ですが、追加で月850円の特約分の保険料が発生します。年間で10200円の保険料は安いとはいえず、ドラレコ継続割引が適用されても月600円(年間7200円)と安くはありません。それもドラレコ継続割引が適用されるのは契約してから4年目と道は長いです。

また、他社と同じようにドラレコの記録から安全運転に関するレポートが見られるようですが、安全運転をしても特に追加の特典はありません。他社では保険料が5%割引になったり、ポイントを貯めるとコンビニのコーヒーやスイーツと交換できたりします。

評判・苦情

三井住友海上の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の1.57兆円から1.61兆円に2.4%ほど増加していました。その中の自動車保険は6834億円から6885億円に0.7%ほど増加していました。他社の多くも増加しているため、契約状況からすると評判は普通です。

次に日本損害保険協会の苦情数のデータですが、三井住友海上全体に寄せられた苦情数は2.0万件(2020年度累計)です。自動車保険で同規模のシェアであるあいおいニッセイ同和の2.7万件よりは少ないです。直近の四半期の苦情では、5086件のうち保険金に関する苦情が51%と最も高い比率を占めていました。他社も保険金に関する苦情が多いため苦情面からすると評判は悪くありません。

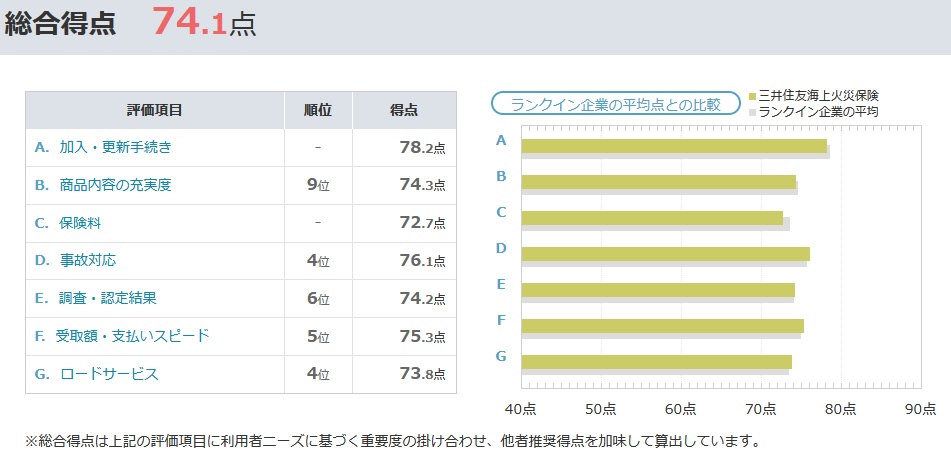

次に1.3万人を調査対象としたオリコンの自動車保険 総合ランキング2022ですが、三井住友海上は16社中8位と中位にあります。8位と微妙な順位ですが、ロードサービス・事故対応は4位で高評価です。さらに(保険金の)受取額と支払スピードも5位と総合順位よりも高い評価を受けています。

その一方で、加入更新手続きと保険料への評価は10位以下と低いです。加入更新手続きは代理店次第の面もありますが、平均点以下のため各手続きが煩雑か遅い可能性があります。さらに保険料が低評価ですが、前述の他社との比較でも高かったのと辻褄が合います。

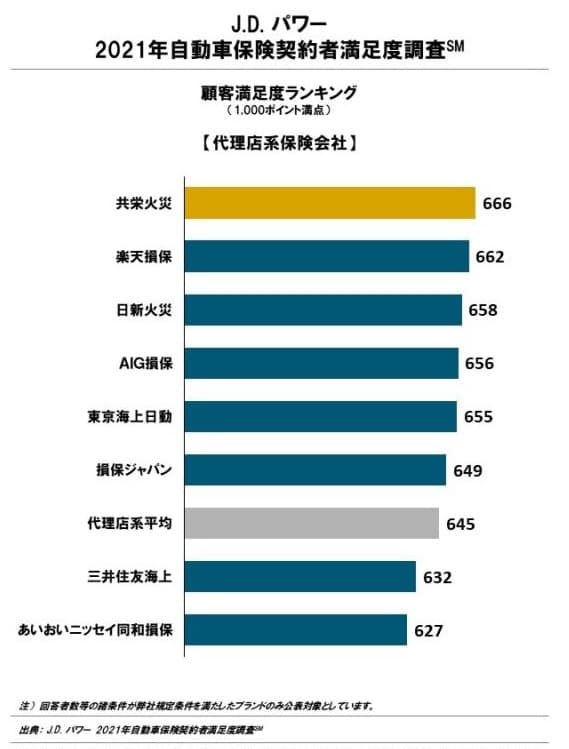

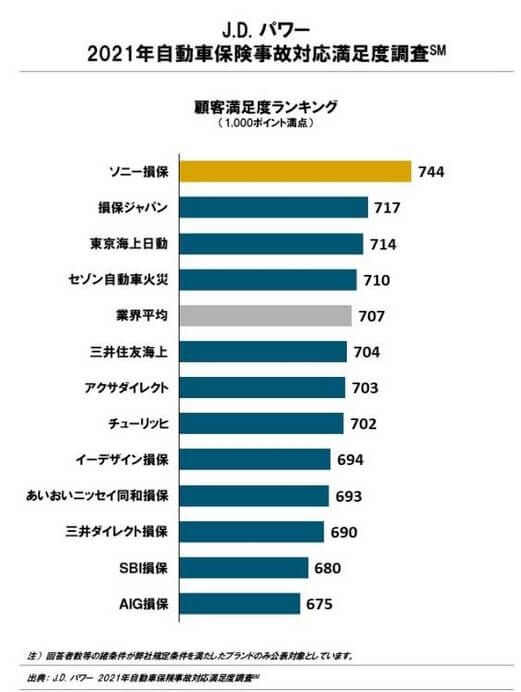

調査会社のJ.D.パワーの「2021年 自動車保険契約満足度調査(代理店系保険会社)」では、三井住友海上は8社中7位と下位です。代理店型の平均点も下回っており顧客満足度は低いです。事故対応満足度調査では12社中5位と中位ですが、平均点は下回っています。事故対応満足度についてはオリコンと順位こそ近いものの、相反する結果になっています。

以上のデータから考えると、三井住友海上の評判は総合的には悪そうです。事故対応については評判が良い可能性がありますが、それでも東京海上・損保ジャパンには劣りそうです。ロードサービスも高評価ですが、損保ジャパンが3位なだけに価値が薄いです。それよりは加入更新手続き・保険料への低評価、さらに商品内容も9位と低評価なのが気がかりです。保険料が高いが商品内容が良くはなく手続きに手間取る保険、というと分かりやすいでしょうか。

総合評価・おすすめか?

結論としては、三井住友海上の自動車保険はイマイチな保険です。保険料が高いが事故対応が良いのは、東京海上・損保ジャパンと重なります。しかし、2社よりは保険料が高く事故対応では劣るとなると、わざわざ三井住友海上を選ぶ理由が見当たらないからです。

そのため三井住友海上に自動車保険を検討している人は、他社の自動車保険も検討した方が良いでしょう。保険料の安さを突き詰めるならチューリッヒ・セコム損保が候補になります。保険料は高いものの顧客満足度の高いソニー損保、保険料は安めでバランスの良いセゾン自動車火災(おとなの自動車保険)も検討しても良いかもしれません。同じ代理店型なら東京海上か損保ジャパンが候補になります。