アクサダイレクト 自動車保険を比較・評価

- オススメ度:

- 保険会社:

- アクサ損害保険

- 名称:

- 自動車保険

- 免許の色:

- 割引あり

- 走行距離:

- 割引あり

- オリコン:

- 11位 / 16社中

- 特徴:

- 健康に不安がある方も入りやすい

アクサ損害保険は、世界57カ国で展開し1億人以上の契約者を誇るアクサグループの一員です。2022年時点で東京海上・損保ジャパンと収入保険料で20倍の差がありますが、通販型・ダイレクト型の自動車保険では2位(1位はソニー損保)の収入保険料があります。

自動車保険は販売を開始してから度々改定していますが、直近では20等級で無事故の人が等級を維持すると割引される「20等級継続割引」や走行距離区分による割引の細分化等が実施されました。以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社の自動車保険と比較していきます。

補償内容・特約

この保険の基本保障では対人賠償・対物賠償・自損事故保険・無保険車傷害保険が自動セットとなり、人身傷害補償・搭乗者傷害保険・車両保険は付加するか自分で選べます。さらに弁護士費用等補償特約・ファミリーバイク特約等の特約は任意で付加できます。

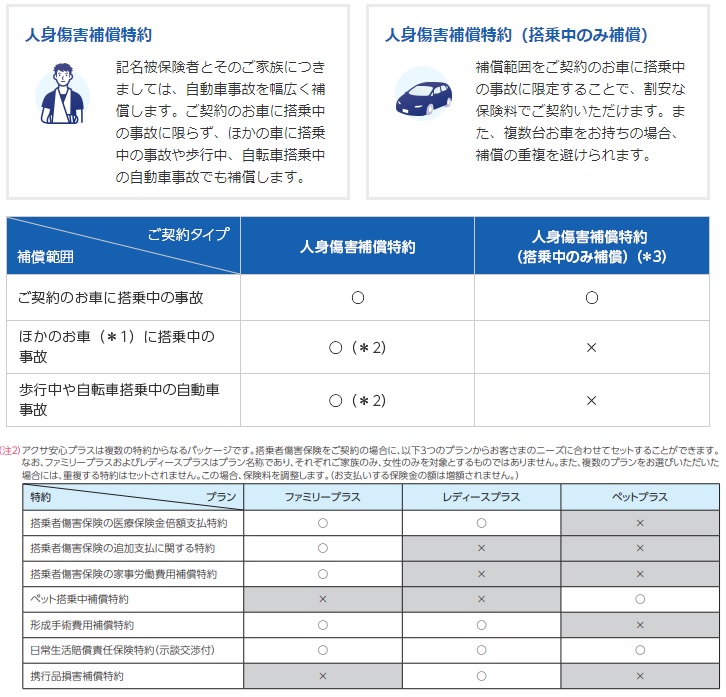

アクサダイレクトで特徴的なのは複数の特約をパッケージにしたアクサ安心プラスがある点です。3つのパックから選択でき、いずれも日常生活で加害者となった場合に補償される日常生活賠償責任特約が付いています。その中でもファミリープラスはファミリー向けのパックで、家事労働費用補償特約・形成手術費用補償特約等があります。前者は事故で家事が滞った際のハウスキーパー等を利用する費用、後者は顔等に傷を負った際の形成手術の費用を補償します。

レディースプラスには形成手術費用補償特約に加えて、携行品損害補償特約等が付きます。この特約は自動車内の携行品が損害を受けた場合に補償される特約で、宝石や高級バック等を念頭にパックに入っています。ペットプラスはにペット搭乗中補償特約が付いています。この特約には事故でペットが怪我をした場合の治療費を補償する治療費用保険金と、ペットが死亡した場合の葬祭費用保険金で構成されています。

特約を付加すると補償が増加するため心強いのですが、その分だけ保険料が上昇します。前述のアクサ安心プラスは元より、被害者となった場合に弁護士費用をカバーする弁護士費用等補償特約、家族のバイク事故までカバーするファミリーバイク特約等は本当に必要なのか熟考する必要があるでしょう。人身傷害特約も搭乗中に限定すれば保険料が抑えられます。

さらに日常生活において加害者となり賠償責任を負った場合に保険金が受け取れる日常生活賠償責任特約も注意が必要です。自転車事故や子供が他人の車を傷つけた場合に頼りになる特約ですが、自動車保険以外で自動セットとなっていることがあります。加入中の火災保険や保有しているクレジットカードに付帯していないか確認した方が賢明です。

保険料を他社と比較

この保険の保険料は免許証の色・年間走行距離等で計算され、さらに各種の割引があります。インターネット割引や衝突軽減ブレーキを搭載されると適用されるASV割引は他社の自動車保険にもありますが、子育て応援割引・20等級継続割引は他社ではあまり見かけません。

子育て応援割引は0~12歳の子供がいる人は保険料が3%OFF、という業界初の割引です。子供がいること・平均月2回以上は自動車を使用すること・自家用車であることが適用条件です。20等級継続割引は前年度のノンフリート等級が20等級で事故ゼロなら適用される割引です。20等級を4年間維持すれば最大限の割引が受けられます。

それでは具体的に保険料は何円で他社より安いのか否か確認していきます。まず初めて自動車保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が下落します。6等級・トヨタのヤリス・人身傷害3000万円・車両保険なし・走行距離9000キロ未満等の同条件で、23歳のみブルー免許で30歳・40歳はゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

アクサダイレクトの保険料を他社と比較すると、最安値ではないものの安い部類に入っています。23歳ではSBI損保よりも高く、30歳・40歳ではチューリッヒ(ネット専用)よりも高いのですが、他の大半の保険会社よりは安いのは間違いありません。とはいえ最安値と比較すると数千円の差があり、子育て割で3%オフになっても保険料はの安さでは勝ち目がありません。

次に他社の自動車保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種はトヨタヤリスで免許証の色は全てゴールドでシミュレーションして、保険料を一覧表で比較しました。

この場合のアクサダイレクトの保険料を他社と比べると、安い部類に入るものの初めて加入するケースよりも相対的に保険料が高いのが分かります。30歳ではチューリッヒ(ネット専用)の他にSBI損保・セコム損保よりも高く、40歳・50歳では前述の2社に加えて三井ダイレクト・セゾン自動車火災・チューリッヒ・楽天損保等よりも高いです。

以上を踏まえると、初めて自動車保険に加入する人にとってはアクサダイレクトの保険料は安い一方で、乗り換え(切り替え)をする人にとっては大して安くありません。言い換えれば、初めて加入した人でも数年後には他社の自動車保険に乗り換えた方が得ともいえます。 特に20等級継続割引が適用されないケースでは顕著でしょう。

メリット

この保険のメリットは、まずは初めて自動車保険を加入する人なら保険料が安い点が挙げられます。30歳で車両保険なしで年間2万円程度のため、車両保険200万円を付加しても3.6万円で済みます。他社では車両保険なしで3.6万円を超えることもあるため、アクサなら車両保険ありで他社と同額か以下の保険料に抑えられます。

さらに年間の走行距離によっては一段と安くなる可能性があります。アクサダイレクトは2022年5月以降は他社よりも距離区分が細かい8区分になりました。走行距離区分は2000kmで区切られ、走行距離がギリギリで上の区分になり無駄に高い保険料を支払う可能性が減りました。もちろん予想した走行距離を越えても差額を支払えば補償は受けられます。

補償面ではアクサ安心プラスが付加できる点がメリットに挙げられます。家事労働費用補償特約・形成手術費用補償特約等は他社で付加できるケースは極めて稀で、ペット搭乗中補償特約は他社にはない特約です。また、ロードサービスでもバッテリー上がり・タイヤ交換といった基本的なサービスに加えて、ペット宿泊費用負担まであります。ペットを飼っている人は他社にない手厚いサービスが受けられます。

ちなみに日常生活賠償責任保険特約は2022年5月以前まではアクサ安心プラスとセットの特約でした。それが単体でも特約として付加でき、保険金額も3000万円から1億円に拡充されました。そのため火災保険ではなく自動車保険に個人賠償責任保険を付加したい人は、アクサでも無駄に他の特約を付加する必要が無くなりました。

デメリット・注意点

この保険のデメリットには、まずは他社からの乗り換えの場合は保険料が大して安くない点が挙げられます。前述した40歳の例では他社との差額が5000円あるため、20等級継続割引で大幅に割引され、仮に20%も割引されたとしても最安値の保険料よりも高いです。

さらに走行距離区分の細分化についても、予想走行距離を越えた場合には保険会社への連絡と差額支払が発生する点を考えると純然たるメリットとも言い難いです。手続きはネット上で可能とはいえ手間を要する可能性も、手続きをし忘れる可能性もあります。

アクサ安心プラスも不要な人には不要で、過剰な補償になりがちな点に注意が必要です。ファミリープラス特約は保険料は4600円も上昇し、レディースプラスは5560円、ペットプラスでも2600円ほど保険料は上昇します。そこまでの価値がある特約なのか見極める必要があります。

また、細かい点ではロードサービスのレッカー移動サービスは、自分が指定した修理工場だと35キロまでで他社の50~100kmよりも短めです。ガス欠給油も10L(保険期間中1回まで)という点は他社と同じですが、ガソリン代は無料ではなく実費負担です。2年目からは無料になりますが、他社では1年目から無料としていることがあります。

評判・苦情

アクサ損害保険の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の551億円から563億円に2%ほど増加していました。自動車保険も512億円から526億円に2%ほど増加しており堅調です。ただ、他社では5~6%ほど伸びているケースもあるため、契約数からすると評判は微妙です。

次に日本損害保険協会の苦情数のデータですが、アクサ損保全体に寄せられた苦情数は3.6万件(2020年度累計)です。そのうち直近の四半期の苦情では、9444件のうち契約・募集に関する苦情が61%と最も高い比率を占めていました。他社では保険金に関する苦情が20~50%を超えることもある保険金に関する苦情は7.1%です。加入時に問題があっても事故で保険金を支障なく受け取れるのが最重要と考えれば、苦情面からは評判は悪くありません。

次に1.3万人を調査対象としたオリコンの自動車保険 総合ランキング2022ですが、アクサダイレクトは16社中で11位と下位にあります。この調査では加入手続き・商品内容・保険料等が評価項目にありますが、保険料以外の項目は平均点をクリアしていません。そのため項目別のランキングでは保険料・ロードサービス以外はランキング外(10社中)です。

平均点をクリアしている保険料は8位のため評価は低めですが、オリコンの調査期間が2021年秋だった点を鑑みると、2022年5月から保険料が改定された点が反映されていない可能性はあります。とはいえ総じて低評価である点は間違いないでしょう。

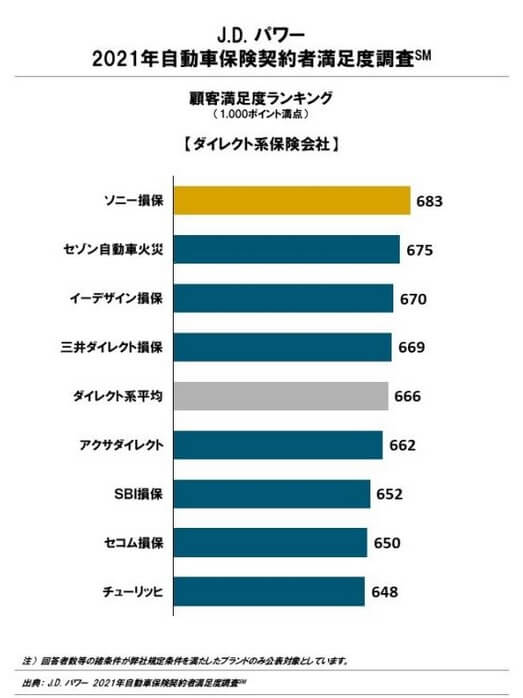

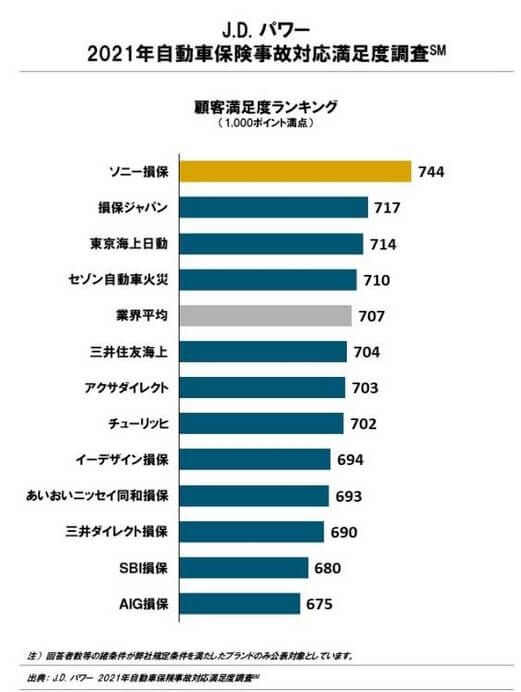

第三者機関で調査会社のJ.D.パワーの「2021年 自動車保険契約満足度調査(ダイレクト系保険会社)」でも、アクサダイレクトは8社中で5位と下位です。この調査でも平均値を下回るため顧客満足度は低めです。事故対応満足度調査でも12社中で6位と微妙な順位です。ちょうど中間と考えれば悪くない気もしますが、業界平均を下回るため平均以下の満足度とも考えられます。

以上のデータから考えると、アクサダイレクトの評判は良くありません。特に苦情・オリコンの調査から考えて気がかりなのは加入・更新時の対応です。加入・更新時に契約者と保険会社で情報なのか認識にズレがあり、それが苦情に繋がり顧客満足度を引き下げている可能性があります。事故対応についても保険金がおりる時のトラブルは少なそうですが、事故の相手方との示談・話し合い等では大した期待はできなそうです。

総合評価・おすすめか?

結論としては、アクサダイレクトの自動車保険はイマイチな保険です。唯一の魅力は初めて加入する人には保険料が安い点でしょうか。保険料の箇所でも既述したように、加入して等級が上がるにつれて保険料面でのメリットは薄れます。初めての加入はアクサダイレクトにして、事故のないよう安全運転を心がけつつ(当然といえば当然ですが)、数年後に他社に乗り換えるという手はあります。その意味では導入の自動車保険としては悪くないかもしれません。

その一方で初めての自動車保険だからこそ事故対応等が良い保険が欲しい人、他社からの乗り換えを検討中の人はアクサ以外の保険を検討した方が賢明です。保険料は少し高いものの顧客満足度の高いソニー損保、ソニー損保よりは保険料は安くバランスの良いセゾン自動車火災(おとなの自動車保険)が候補になります。保険料度外視なら最大手で顧客満足度も高めの東京海上のトータルアシストも候補に入るでしょう。