こくみん共済 せいめい共済(介護タイプ)を比較・評価

- オススメ度:

- 保険会社:

- こくみん共済coop(全労済)

- 名称:

- 生命共済(介護タイプ)

- 加入年齢:

- 0~70歳

- 保障期間:

- 終身or定期

- 保障内容:

- 介護・死亡

- 特徴:

- 万一にしっかり備えられる遺族保障

全労済(愛称:こくみん共済coop)のせいめい共済は、1000円以上の出資金を支払って組合員になれば誰でも加入できる共済です。2019年8月の商品改定で追加された共済で、この他に全労済には要介護状態になると月額4.5万円を最長10年間受け取れる医療共済もあります。医療共済のため介護だけではなく医療の保障まで付いてきます。

その一方で、せいめい共済(介護タイプ)は介護・死亡保障のみで余分な保障がありません。今回は以下で、せいめい共済(介護タイプ)の概要を記載し他社の保険と比較していきます。

保障内容

この共済は保障が一生涯継続する終身生命プランと、保障が一定期間で区切られるものの保険料が安い定期生命プランに分かれます。そのうち介護タイプがあるのは終身生命タイプのみのため、介護に備えるなら終身生命プランを選択する必要があります。終身生命プランも基本タイプと介護タイプに分かれますが、介護タイプのみ介護への保障が付帯しています。

介護タイプには介護一時金と死亡共済金(重度障害共済金)の保障があります。介護一時金は要介護2以上の認定、死亡共済金は死亡(または高度障害)すると受け取れます。共済金額は200~2000万円まで100万円単位で設定でき、介護一時金と死亡共済金は同額となります。どちらかの共済金を受け取ると保障は消滅するため、両方の共済金は受け取れません。

その他に特約で災害特約・災害死亡特約を付加できます。これらの特約で災害による死亡・障害状態になると受け取れる共済金額を上乗せできます。また、他社と同じように余命宣告を受け取ると事前に保険金が受け取れるリビングニーズ特約も付加できます。

メリット

この共済を他社と比較すると、まずは死亡保障がある点がメリットに挙げられます。他社には死亡保障が無い介護保険もあり、そういった保険は介護が不要なまま死亡すると保険金が受け取れません。その点、この共済は死亡保障があるため共済金は死後に遺族が受け取れます。リビングニーズ特約を付加すれば自分が生存中に共済金を受け取ることも可能です。

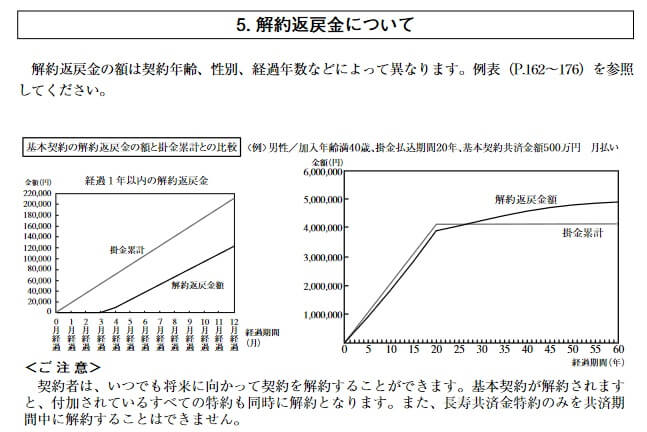

また、解約返戻金があるのもメリットです。解約返戻金が無い保険は保険料が安くなりますが、何かしらの事情で解約せざるを得ない時に1円も戻ってきません。掛け金累計を解約返戻金が上回るのは現在のマイナス金利の環境下では厳しいのですが、まとまった金銭が必要な時に役に立つ可能性があります。

掛け金を一時払いで支払えるのも人によっては良いかもしれません。月払いよりは一時払いの方が保険料も安くなるからです。ただ、他社でも死亡保障・解約返戻金・一時払いが可能な介護保険はあり、この保険独自のメリットというわけではありません。強いて挙げれば全労済の組合員になることが独自のメリットでしょうか。組合員になるとホテル・レジャー・ショッピングで特別料金で予約できたり、車検の特別料金、コンサート・公演等の特別料金があります。

デメリット・注意点

この保険のデメリットは、まずは死亡保障と解約返戻金がある点が挙げられます。これらの分だけ保険料が高くなり、介護だけに備えたい人や絶対に解約しない人は余分な保険料を支払っていることになります。さらに解約返戻金もあるとはいえ、解約返戻金の返戻率が100%を上回るのは数十年後に可能かどうか微妙な線です。他社では東京海上の介護保険は30歳契約で40年後に解約返戻金は、ようやく返戻率が102%まで到達します。

これは共済を解約しても損はしないが、あくまで損をしないだけで貯金とほぼ同じともいえます。この貯金と同じというのは後述する掛け金と共済金の関係、つまりは共済金の返戻率でも同じことがいえます。

ちなみに既に全労済の組合員なら問題ありませんが、全労済の組合員になるには出資金が必要です。たかだか1000円ではありますが、果たして1000円以上の価値が組合員にあるのかは個々人によるところもあります。共済だけのために組合員になるべきか、少し立ち止まって考えても良いかもしれません。

保険料と保障を他社と比較

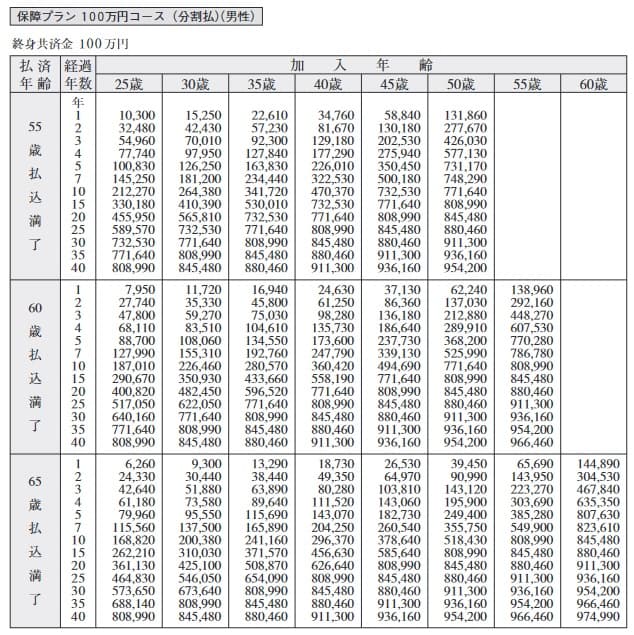

この共済で共済金500万円・30歳男性・65歳払い済みにすると、掛け金は月額12350円です。35年間で12350円×12ヶ月×35年=518万円の保険料を総額で支払うことになります。つまり518万円を支払って500万円の保険金を受け取ることを意味します。65歳以下で要介護状態か死亡しない限りは損をするという計算に納得できる人はいるのでしょうか。

もちろん掛け金と共済金の関係では損をしても、生命保険料控除や相続税対策等の税金を加味すると得になる可能性はあります。しかし、他社には少なからず返戻率が100%を超える保険はあります。下図で15以上の介護保険を返戻率で比較した図です。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。下図の比較図を見て下さい。

全労済のせいめい共済(介護タイプ)の返戻率は100%以下ですが、他社の多くの保険が少なくとも返戻率は100%を上回っています。さらにソニー生命や明治安田生命だと返戻率は200~300%になっており、介護保険金か死亡保険金を受け取れば確実に支払った保険料よりは高い保険金が受け取れます。そのため全労済の返戻率は他社と比較して明らかに低いといえます。

評判・苦情

全労済のせいめい共済(介護プラン)の新規契約件数は不明です。これは他のコープ共済なども同様で、全労済だけではありません。生命保険会社を対象とした顧客満足度調査でも調査対象外となっており、なかなか客観的な数字が見出せません。

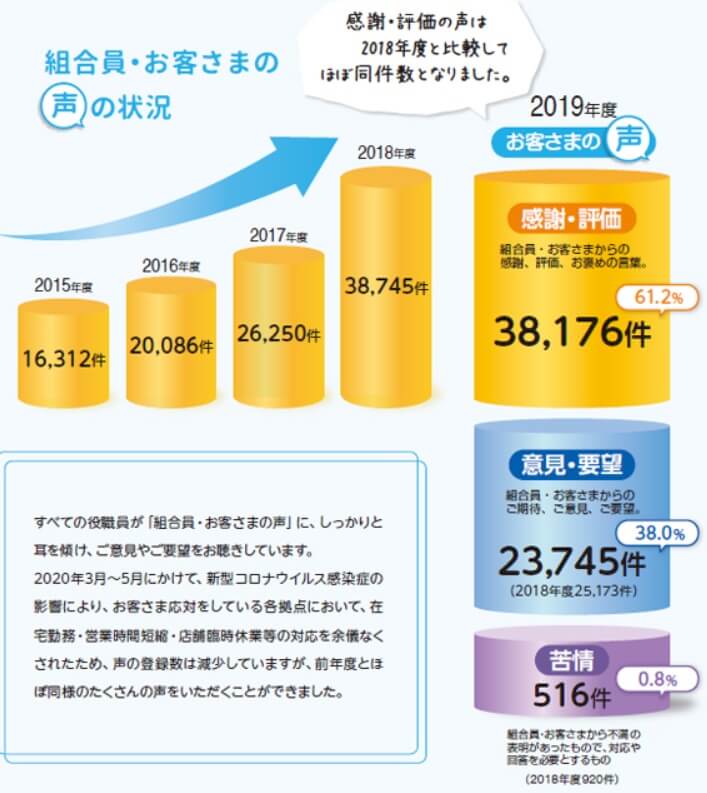

唯一あるのは全労済に寄せられている苦情数です。全労済に2019年度に寄せられた苦情数は516件で契約件数は3052万件のため、契約数で苦情数を割った苦情率は0.001%です。10万件の契約のうち1件で苦情発生になります。他社は1000件で数件というレベルのため苦情数は少ないといえます。苦情だけではなく意見・要望も含めると苦情率は0.07%となり、1万件で約7件となります。

意見要望を入れても苦情数は少なめのため、苦情数から考えると評判は良いといえます。ただ、あくまで全労済が自ら発表している数字のため信憑性が高いとはいえません。

総合評価・おすすめか?

結論としては、せいめい共済(介護プラン)はオススメできない保険といえます。保障内容はシンプルかつ他社と似通っており問題はありませんが、いかんせん保険料・返戻率に問題があります。前述したように保険としての意味があるのか疑いたくなるレベルだからです。

そのため、この共済だけではなく他社の介護保険も検討した方が賢明でしょう。他社には要支援2から保険金を受け取れる朝日生命、返戻率が高いソニー生命・コープの介護保険もあります。ジブラルタ生命のように介護・死亡保障の両面を完璧に備えた保険もあります。それらの保険も検討するのが賢明でしょう。