全労済 新総合医療共済(終身医療プラン)/ 終身医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 全労済

- 名称:

- 新総合医療共済(終身医療プラン)

- 保障内容:

- 入院(日帰りから)・手術・通院

- 先進医療:

- 100万円まで

- オリコン:

- 対象外

- 特徴:

- 病気やけがにしっかり備える、安心の医療保障商品

全労済 新総合医療共済(終身医療プラン)は保障・掛金が中途半端!?

全労済は生協(生活共同組合)の1つで、1,000円程度の出資金を預けて組合員となれば、誰でも共済を含めて各種サービスを受けられる。新総合医療共済は医療保障プラン・介護プランがあり、前者が医療保険に該当する。その中で終身医療プランは終身医療保険、定期医療プランが定期医療保険となる。以下、終身医療プランの概要を記載し、他社の医療保険及び医療共済と比較する。

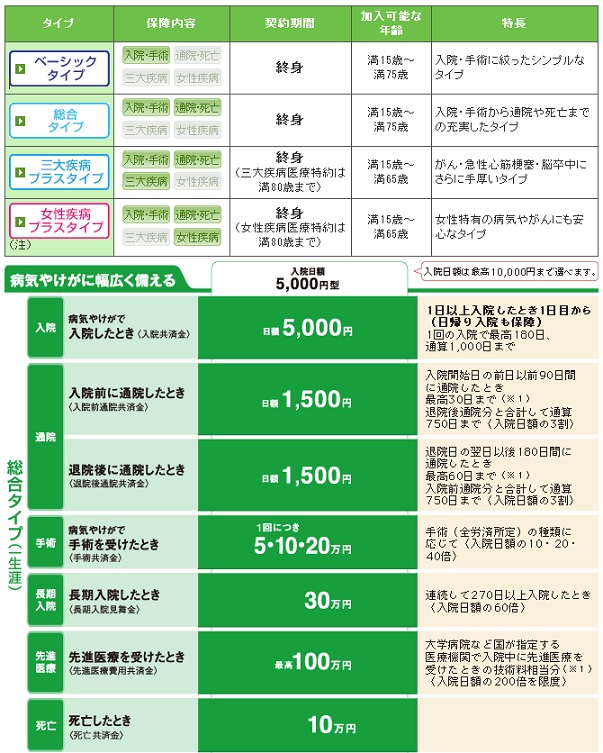

この終身医療プランにはベーシック・総合・三大疾病・女性の4つのタイプがあり、ベーシックが最小の保障で順に保障が拡充される。ベーシックタイプだと保障内容は入院・手術給付金のみで、総合タイプで通院給付金が付加され、三大疾病だと通院と三大疾病に罹患時の入院給付金が給付日数が無制限となり給付日額も上乗せされる。三大疾病は他の保険のページでも記載したように、昨今のガン治療が短期入院+手術で通院治療が主流という点や、入院日数を考えれば心疾患のみ意味が出てくることから総合プランで十分といえる。

それ以外で他社と比較して注目すべきは、入院前通院共済金・長期入院見舞金・死亡共済金の3つといえる。入院前通院共済金は、とある病気で通院しており入院に至ると通院していた日数分の共済金が受け取れる保障だ。注意すべきは通院した後に同じ病気で入院したという事実で、「通院しているだけ」「別の病気」となると共済金が受け取れない点だ。また、長期入院見舞金は270日以上の入院で30万円、死亡給付金は10万円が受け取れる。金額が非常に少額で雀の涙ではあるが。。。

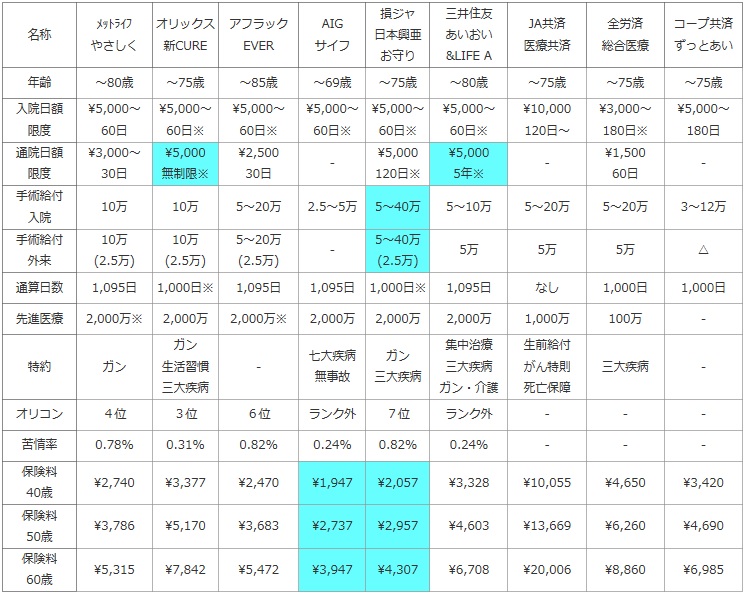

次に、下図では終身医療保険を加入できる年齢・入院日額と限度日数・通院日額と限度日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的は保険金のためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料では、男性で入院日額5,000円(終身払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

オリックス 新CURE |

アフラック EVER |

AIG サイフ |

損ジャ 日本興亜 お守り |

三井住友 あいおい &LIFE A |

JA共済 医療共済 |

全労済 総合医療 |

コープ共済 ずっとあい |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~80歳 | ~75歳 | ~85歳 | ~69歳 | ~75歳 | ~80歳 | ~75歳 | ~75歳 | ~75歳 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\10,000 120日~ |

\3,000~ 180日※ |

\5,000~ 180日 |

| 通院日額 限度 |

\3,000~ 30日 |

\5,000 無制限※ |

\2,500 30日 |

- | \5,000 120日※ |

\5,000 5年※ |

- | \1,500 60日 |

- |

| 手術給付 入院 |

10万 | 10万 | 5~20万 | 2.5~5万 | 5~40万 | 5~10万 | 5~20万 | 5~20万 | 3~12万 |

| 手術給付 外来 |

10万 (2.5万) |

10万 (2.5万) |

5~20万 (2.5万) |

- | 5~40万 (2.5万) |

5万 | 5万 | 5万 | △ |

| 通算日数 | 1,095日 | 1,000日※ | 1,095日 | 1,095日 | 1,000日※ | 1,095日 | なし | 1,000日 | 1,000日 |

| 先進医療 | 2,000万※ | 2,000万 | 2,000万※ | 2,000万 | 2,000万 | 2,000万 | 1,000万 | 100万 | - |

| 特約 | ガン | ガン 生活習慣 三大疾病 |

- | 七大疾病 無事故 |

ガン 三大疾病 |

集中治療 三大疾病 ガン・介護 |

生前給付 がん特則 死亡保障 |

三大疾病 | - |

| オリコン | 4位 | 3位 | 6位 | ランク外 | 7位 | ランク外 | - | - | - |

| 苦情率 | 0.78% | 0.31% | 0.82% | 0.24% | 0.82% | 0.24% | - | - | - |

| 保険料 40歳 |

\2,740 | \3,377 | \2,470 | \1,947 | \2,057 | \3,328 | \10,055 | \4,650 | \3,420 |

| 保険料 50歳 |

\3,786 | \5,170 | \3,683 | \2,737 | \2,957 | \4,603 | \13,669 | \6,260 | \4,690 |

| 保険料 60歳 |

\5,315 | \7,842 | \5,472 | \3,947 | \4,307 | \6,708 | \20,006 | \8,860 | \6,985 |

上図で右から2番目の全労済だが、通院保障が付加されている「新総合医療共済(総合タイプ)」で他社の保険・共済と比較した。まず入院日額は3,000~10,000円まで1,000円単位で調整でき、それに応じて通院給付金の日額は入院日額の3割(3,000円なら900円・5,000円なら1,500円・10,000円なら3,000円)となる。給付日数は1入院あたり180日と他社より長めだが、通院給付日数は60日と長くはない。三大疾病タイプにしても入院給付金の給付日数は無制限になれど、通院給付金に変動はない。注目すべきは先進医療給付金の限度額が100万円という点で、他社が1,000万円~2,000万円と比較しても低く、実費でも数百万円は必要とするケースがある点を考慮すれば不足感は否めない。

保険料(掛け金)は他社と比較してトップクラスで高額で、同じ共済のJA共済よりは安価だが他社の2倍近い額だ。1入院あたりの給付日数が他社の3倍、通院前給付金・入院見舞い金を鑑みても割高感がある。通院日額の給付日数は3倍であれば考えようがありそうだが。。。

結論としては、中長期の入院をカバーするなら検討の余地はあるが微妙なところだ。保険料に目を向ければJA共済よりは安いがコープ共済よりは高く、通院給付が無くていいならコープ共済を選択する手もある。他方で、JA共済なら360日まで入院給付日数が拡大できる。数十日の入院など100~300万の貯金でカバーできる点を考えれば、真に必要なのはJA共済のようなタイプともいえる。短期の入院をカバーしたい(その意味は乏しいが)なら、もちろん保険会社を選択した方が保険料が節約できる。やはり保障・保険料から考えて立ち位置が中途半端ということで間違いなさそうだ。