明治安田生命 介護のささえを比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 介護のささえ

- 加入年齢:

- 40~80歳

- 保障期間:

- 終身

- 保障内容:

- 介護

- 特徴:

- 所定の要介護状態に該当したときの保険

明治安田生命の介護のささえは2012年9月から10年近く販売・募集している保険です。販売開始から基本的に大きな変化はなく、ロングセラーの保険といえます。明治安田生命にはパイオニア・ケアプラスという介護保険もありますが、現在は新規募集が停止されています。

また、この保険は契約年齢は40歳以上になっているため、20~30代から契約できない点に注意が必要です。それでは以下で介護のささえの概要を記載し、他社の介護保険と比較していきます。

概要

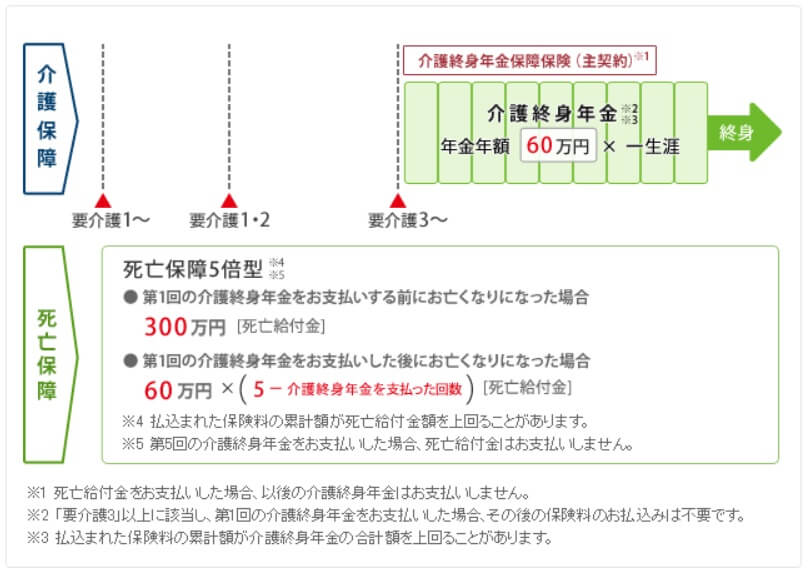

この保険の主契約は介護終身年金で、他の保障は特約のため自分で取捨選択します。個別の保障内容は後述しますが、特約は付加するほどに保険料は上昇します。また、介護終身年金で受け取る金額を選択すると共に、死亡保障を1倍型にするか5倍型にするかを選択する必要があります。1倍型にすると要介護状態になる前に死亡すると、死亡給付金として介護終身年金の1年分の金額が受け取れます。

その一方で5倍型は要介護状態にならず死亡すると、死亡給付金は介護終身年金の5年分となります。ただ、要介護状態になって介護終身年金を1回でも受け取ると、その分だけ死亡給付金の額は減額されます。死亡給付金は5年分のため介護終身年金を5回受け取ってから死亡すると、死亡給付金は受け取れません。

要介護状態にならずに死亡することを考慮すると5倍型が妥当ですが、40歳で主契約のみ特約ナシでも保険料は8514円になります。1倍型だと保険料は半額以下の3642円のため保険料の負担感が大きく異なります。介護状態になることに重きを置くなら1倍型が妥当で、死亡保障も欲しいなら別途で終身保険か定期保険に加入するのも手です。その方が保険料も安くなる可能性があります。

保障内容

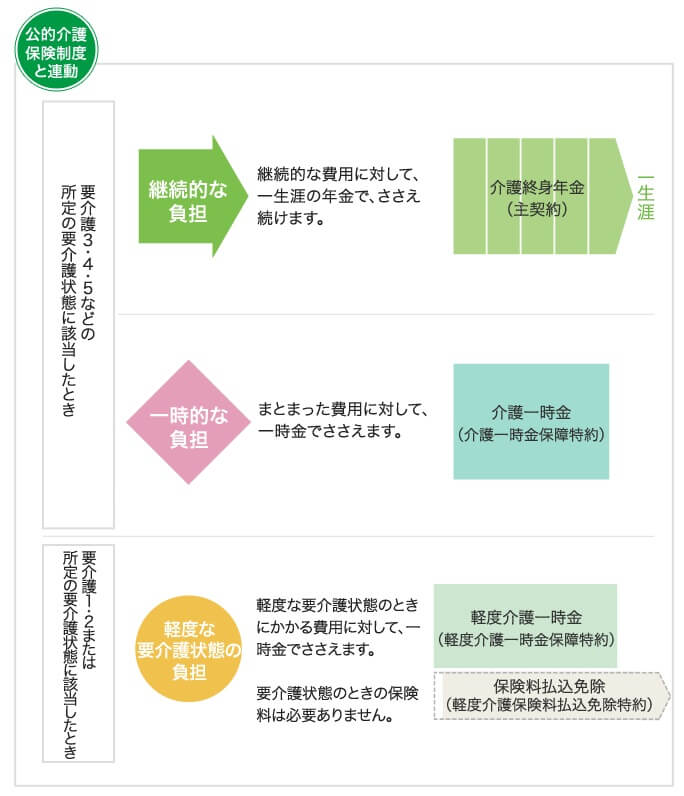

この保険の主契約の介護終身年金は、要介護3以上になると死亡するまで一生涯受け取れます。一般的な介護保険は介護保険金を1回受け取ると終わりですが、この保険は生存している限り受け取れます。ただ、他社の介護保険は要介護2以上で受け取れるため、保険金受取条件が他社より厳しめです。その点を補うのが軽度介護一時金保障特約と軽度介護保険料払込免除特約です。

軽度介護一時金保障特約は要介護1以上に認定されると一時金が受け取れる特約です。金額は介護終身年金と同額で、介護終身年金を60万円に設定すれば60万円を1回だけ受け取れます。介護状態にならず死亡しても特約分の保険料総額が死亡給付金として受け取れます。軽度介護保険料払込免除特約は要介護1以上に認定されると、それ以後の保険料の支払いが免除されます。

どちらも使い勝手は良さそうですが、保険料払込免除特約は保険料払込期間を終身ではなく有期にすると大した意味を持ちません。なぜなら60歳で保険料払込満了にすると、60歳までに要介護1以上になる必要があり、その可能性は極めて低いからです。その反面、終身払いだと60~70代まで保険料を支払う不安がありますが、特約を活用するには終身払いが妥当といえます。

その他の介護一時金保障特約は要介護3以上に認定されると一時金が受け取れる特約です。介護終身年金は数十万円で日常的な介護費用には事足りますが、バリアフリーのためのリフォームなどには金額としては不足感があります。この特約があればリフォーム等の費用にも対応できます。また、他社と同じように代理人が被保険者に代わって保険金を請求できる代理請求特約もあります。

メリット

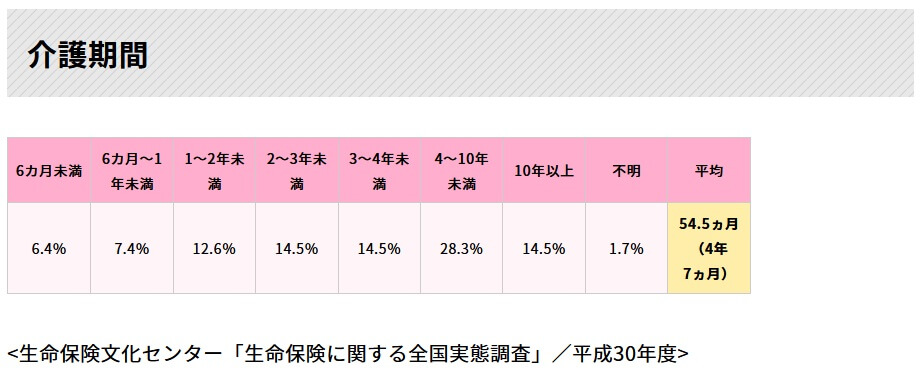

この保険を他社と比較すると、まずは介護終身年金がメリットに挙げられます。死亡するまで受け取れるため、長生きするほど得となります。生命保険文化センターの「生命保険金に関する全国実態調査(平成30年度)」によると介護期間の平均は4年7か月ですが、この数字は平均でしかありません。介護期間が4~10年未満は全体の28.3%を占め、10年以上は14.5%を占めます。

介護期間が10年を超えるケースも7人に1人と考えると、平均期間の2倍以上の介護期間になる可能性は十分にあります。介護期間10年だと介護保険金300万円を一時金で受け取っていても、さすがに保険金は尽きているかもしれません。その点、この保険は死亡するまでのため介護費用を気にする心配はなく、精神衛生上も良いといえます。

また、要介護1から保障される軽度~特約もメリットです。他社の介護保険は東京海上のように健康祝金がある場合を除いて、多くの介護保険が要介護2になるまで保険金・給付金は受け取れません。さらに保険料払込が免除されるのも要介護2からのことが多いです。その点、この保険は要介護1の時点で一時金が受け取れ、保険料も免除されれば介護の初期段階での金銭的な負担が和らぎます。

さらに介護状態にならず死亡しても死亡給付金が受け取れるのもメリットです。要介護状態にならずに死亡したり、要介護1で死亡しても死亡給付金が受け取れ保険料が無駄になりません。さらに5倍型を選んで死亡保険金を増額できるのは、この保険独自のメリットといえます。また、解約返戻金があるのも解約時の損が小さくなるというメリットに繋がります。

デメリット・注意点

この保険のデメリットは、まずは介護終身年金に確定期間が無い点が挙げられます。特約が無ければ要介護3になって1回だけ年金を受け取って死亡すると、支払った保険料の大半が無駄になります。5倍型なら1回だけ受け取って死亡しても残り4回分の死亡給付金が受け取れますが、保険料は2倍以上に膨らみます。

さらに前掲の平均介護期間では、介護期間は4年未満のケースは約55%に及びます。大半の人が年金を3回か4回しか受け取れないことになります。詳細は保険料・返戻率の段で後述しますが、3回分の年金では返戻率は100%を僅かに超えるだけで保険料を貯金したのと大差ありません。他社の介護保険は一括で保険金を受け取るため、要介護状態になってから何年間生存するかは無関係です。

また、年金が受け取れるのは要介護3以上と他社より厳しい点もデメリットとして見逃せません。厚労省の介護保険事業状況報告によると要介護者は約660万人いますが、要介護3以上の人は247万人です。要介護3-5の人が要支援~要介護2までの人よりも少ないことを鑑みると、誰もが要介護3以上にはならない(その前に死亡する)といえます。また、単純に要介護3の人が87万人で、要介護2の人が114万人という点からしても、要介護3のハードルは高いと考えられます。

それをカバーする軽度~特約も十分なものとはいえません。一時金は介護終身年金の1回分で金額的に足りません。保険料払込免除特約も要介護状態にならずに死亡給付金を受け取れば、1倍型なら保険料分の元すら取れません。解約返戻金もあるとはいえ保険料総額を上回ることはなく、損を縮小するだけで得する類のものではありません。

保険料と保障を他社と比較

この保険は40歳男性で介護終身年金額を60万円で死亡保障1倍型だと、保険料は終身払いで月額3642円です。仮に80歳で要介護3以上になると、それまでに支払った保険料総額は約175万円となります。介護終身年金の60万円を3回受け取ると180万円のため83歳まで生存すると保険料の元が取れます。介護年金を2回、もしくは80歳までに死亡すると死亡給付金の60万円のみとなり損をします。男性の平均寿命の81歳を2年超える必要があります。

同じ条件で死亡保障を5倍型にすると、保険料は終身払いで月額8514円となります。80歳で要介護3以上になると、それまでに支払った保険料総額は約408万円となります。介護終身年金を7回受け取ると420万円のため、87歳まで生存していると保険料の元が取れます。その前に死亡すると保険料の元は取れず、要介護3認定前に死亡すると死亡給付金が300万円のため元が取れません。要介護3認定に1回だけ介護年金を受け取ると、残りの4回分が死亡給付金が受け取れますが、それでも受け取り総額は300万円のため損をします。

他方で軽度~特約を2つ付加すると、1倍型で保険料は月額3936円になります。80歳の要介護3の前に75歳で要介護1になっていれば、それ以後の保険料は免除されます。そのため支払った保険料総額は165万円になり、特約が無い場合よりは安くなります。しかし、介護終身年金60万円を3回受け取らないと損をするのは同じです。もしも65歳で要介護1になれば支払った保険料総額は118万円のため、介護終身年金を2回受け取るだけで元が取れますが、さすがに65歳で要介護1は考えにくいでしょう。

平均寿命(男性81歳)を考慮して逆算すると、男性は78歳までに要介護3になる必要があります。要介護(+要支援)になる平均年齢75歳からのため、返戻率から考えると何歳で要介護3になるかはシビアな問題となります。それでは他社と比較して返戻率は高いのか低いのか、下図で15以上の介護保険を返戻率で比較しました。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。下図の比較図を見て下さい。

介護のささえの返戻率は300%以上のため、他社の介護保険よりも優秀です。ただ、比較条件が80歳で要介護で90歳まで生存という長めの期間だからこそ算出された数字ともいえます。また、他社の介護保険と異なり死亡保険金を受け取ると返戻率は一気に下がる点にも注意が必要でしょう。

評判・苦情

明治安田生命の決算資料によると、2020年度(2020年4月~2021年3月)の医療・介護保険の新契約件数は6.9万件です。前年度の5.0万件から増加しており、他社と比較しても新契約件数は堅調です。ただ、医療保険も含めた数字のため、介護保険単体で毎年7万人近くが契約しているわけではありません。とはいえ契約件数から考えると、募集・販売は好調で評判は悪くないといえます。

生命保険協会のデータを見ても、明治安田生命全体に寄せられている苦情数は3.6万件(2020年度実績)で、総契約数の1130万件で割った苦情率は0.29%と他社と比較して平均並みです。1000契約のうち2.9件で苦情が発生している計算です。日本生命等の他の大手が0.2%台で、各保険会社で主力商品が異なりますが、苦情は平均並みのため評判は悪くなさそうです。

ただ、大規模調査となると様相が異なります。調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は18位と下位です。平均値も大きく下回り、明治安田よりも下位には太陽生命・かんぽ生命があるだけです。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置けますが、顧客満足度は明らかに低いと言わざるを得ません。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも明治安田は26社中で20位と下位に位置しています。加入手続き・商品内容・保険料では上位の保険会社には遠く及びません。一点、アフターフォローについては上位にもヒケを取らないため、契約後のアフターフォローは意外と良いのかもしれません。

以上のデータから考えると、介護保険そのものの評判は良さそうですが、明治安田生命全体への顧客満足度・評価は決して良いとはいえません。アフターフォローは一定の評価がされていますが、それ以外には過度な期待はできなそうです。

総合評価・おすすめか?

結論としては、注意点があり微妙な保険といえます。特に注意すべきは「要介護3になってからの長生きへの備え」の保険である点です。その可能性は各データからすると低いのですが、この保険で備えられるのも事実です。もし親類等で要介護3以後に長生きした人がいるなら検討の余地はあるかもしれません。

他方で他社の介護保険には介護のささえよりもシンプルで介護に備えられる保険もあります。保険金支払基準が緩い朝日生命、返戻率が高いソニー生命・コープの介護保険もあります。また、太陽生命もジブラルタ生命と同様に特徴を押さえれば検討の余地があるでしょう。