住友生命 ふるはーとL(介護プラン)を比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- ふるはーとL(介護プラン)

- 加入年齢:

- 15~75歳

- 保障期間:

- 終身

- 保障内容:

- 介護・死亡

- 特徴:

- 介護・死亡に備え解約返戻金で備える

ふるはーとL介護プランは、住友生命が銀行等の金融機関限定を通じて販売している介護保険です。介護保障がない「ふるはーとL」だけを取り扱っている金融機関もあるため、自分の利用している金融機関で取り扱っているか確認した方が良いでしょう。

もしも利用中の金融機関が取り扱っていない場合は、金融機関限定ではない「バリューケア」を検討するのも良いかもしれません。それでは以下で、ふるはーとL介護プランの概要を記載し他社の保険と比較していきます。

概要

この保険は15~75歳までが契約可能で、保険料の払込期間は5~45年から選択できます。最低保険金額は15~49歳は300万円、50~59歳は200万円、60~75歳は100万円以上を設定する必要があります。最低保険金額未満でも月払い保険料が5000円以上で保険料払込期間が20年以上なら契約できます。

保障内容は介護保険金・死亡保険金に加えて、高度障害保険金と保険料払込免除が付いています。高度障害は片腕を失った等の障害を指し、保険料払込免除も同様の条件となっています。保障内容の詳細については後述します。

また、基本保障とは別に特約もいくつかあります。その中でも保険金を毎年受け取る年金形式にする年金支払特約や、余命6ヶ月の診断を受けると保険金を受け取れるリビングニーズ特約は利用価値があります。さらに認知症によって意思疎通が困難になった時のための「ご家族登録サービス特約」もあります。この特約を付加すると契約者が問い合わせ等ができない場合に、あらかじめ登録した家族が問い合わせ・照会が可能となります。

保障内容

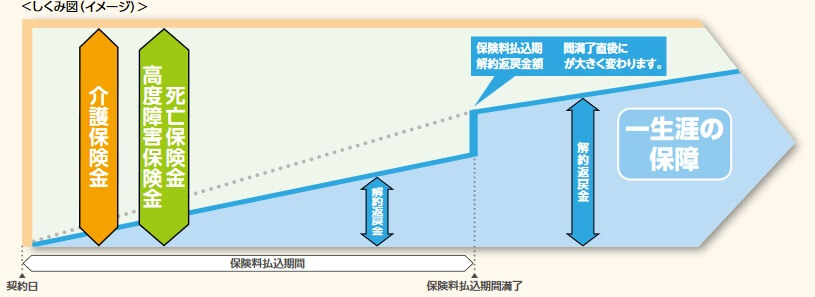

この保険は死亡すると死亡保険金、介護状態になると介護保険金が受け取れます。どちらか一方を受け取ると、もう片方の保障は消滅します。介護保険金は住友生命が定める所定の要介護状態になる必要があり、具体的には歩行・寝返り・衣服着脱・入浴・食事・排泄を基準に条件が設けられています。

複数の条件に合致する必要があり一見すると面倒な感はありますが、「目安としては公的介護保険制度の要介護3以上に該当」と公式HPには記載されています。そのため要介護3以上を認定されれば、保険金は受け取れると考えて良いでしょう。また肉体的な要介護状態ではなく、認知症に該当して見当識障害(時間・場所・人物が分からなくなる)がある状態でも介護保険金は受け取れます。

介護・死亡保険金を受け取る前に解約すると、解約返戻金が受け取れます。ただ、解約返戻金の金額は保険料払込期間の満了を迎えたか否かで異なります。この保険の正式名称は低解約返戻金型無配当介護保障終身保険で、その名の通り解約返戻金は低額に抑えられています。40歳で契約して保険料を20年で支払い終える場合、19年目であっても解約返戻金は支払った保険料総額の68%分となります。

それが保険料を支払い始めて30年後(支払い終えてから10年経過)すると、解約返戻金は支払った保険料総額の101.9%分となります。さらに10年が経過すると105.3%分となります。かつては解約返戻金で大きく得することもありましたが、現在は解約返戻金で得するのは困難になっています。

メリット

この保険を他社と比較すると、まずは介護保障だけでなく死亡保障がある点がメリットに挙げられます。他社には死亡保障が無く、介護状態にならずに死亡すると何も受け取れない保険もあります。また、死亡保障が付いていても金額が小額か解約返戻金相当に抑えられていることもあります。その点、この保険は介護保険金と死亡保険金が同額のため、介護状態にならずに死亡しても損はしません。

保障面でいえば要介護2前でも認知症で保険金が受け取れる可能性があるのはメリットです。他社の介護保険では保険金を受け取る条件は要介護2で、要介護認定以外の所定の条件が無いことがあります。この保険の場合は要介護認定を受けなくても、認知症で保険金を受け取れる可能性があります。

また、この保険の解約返戻金は大きく得はしませんが、他社の解約返戻金が無い保険よりは良いでしょう。解約返戻金があれば60歳なり65歳なりの返戻率が100%近い段階で解約が可能です。通常は解約しないでしょうが、退職時にローンを完済したい場合や退職後の生活費が不足した際の最終手段にできます。

デメリット・注意点

この保険のデメリットは、まずは住友生命の所定の要介護状態が介護保険金を受け取れる条件という点です。公的介護保険の要介護認定を経ないのは有利なようでもありますが、目安が他社よりも厳しい要介護3だと死亡前に保険金を受け取れる可能性が下がります。死亡時に保険金が受け取れれば良いという考えもありますが、要介護1~2でも介護費用は発生します。その分の費用は保険金でカバーできません。

さらに低解約返戻金型のため、契約して保険料払込満了前に解約すると他の保険よりも損失が大きくなります。40歳で契約して19年目に急な出費のため解約すれば30%の損をするのに、その後に21年経過(契約から40年目)まで保有しても5%の得だけです。昨今の運用難の時代ではやむを得ないのですが、契約する側からすると見合ったリターンなのか疑問でもあります。

また、後段で解説するように他社の保険と比較して、そもそも介護保険金の返戻率が低いのもデメリットです。

保険料と保障を他社と比較

この保険の保険料は40歳男性・保険金額260万円・保険料払込期間20年だと月額1万円です。この場合に支払う保険料総額は240万円で、受け取る保険金は260万円のため返戻率は108%となります。

この数字は解約返戻金よりは高い数字ですが、他社の介護保険と比較すると返戻率は高いのでしょうか。下図で15以上の介護保険を返戻率で比較してしました。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。下図の比較図を見て下さい。

ふるはーとLの返戻率は100%を超えているため悪くなさそうですが、他社には200~300%近い返戻率の保険もあります。さらに保険金支払条件は他社の多くが要介護2になっています。そう考えると保険金支払条件が緩い上に返戻率が高い保険が他社には複数あるといえます。特に朝日生命・ソニー生命・コープあたりの高い数字は注目に値するでしょう。

評判・苦情

住友生命の決算資料によると、2019年度(2019年4月~2020年3月)の介護保険の新契約件数は8000件です。前年度の1.1万件から減少しましたが、他社と比較して件数自体は多めです。ただ、ふるはーとL介護プラン単体の数字ではなくバリューケアと合算しての数字で、単体で毎年1万人近くが契約しているわけではありません。とはいえ契約件数から考えると、販売は好調で評判は悪くないといえます。

しかし、生命保険協会のデータによると、住友生命全体に寄せられている苦情数は5.5万件(2020年度実績)です。総契約数の1130万件で割ると苦情率は0.49%で、1000契約のうち4.9件で苦情が発生している計算です。日本生命等の他社の大手が0.2%台のため苦情数は多めです。各保険会社で主力商品が異なるため苦情率は参考値ではありますが、苦情は多めで評判は良くないといえます。

大規模調査でも同様で、調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」でも同社は20社中は16位と下位です。平均値も下回るため顧客満足度は低いです。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも住友生命は26社中で17位と下位に位置しています。加入手続き・商品内容・保険料では上位の保険会社には及びません。ただ、アフターフォローについては上位と比較して差は小さめのため、契約後のアフターフォローは意外と良いのかもしれません。

以上のデータから考えると、介護保険そのものの評判は良さそうですが、住友生命全体への顧客満足度・評価は良いとはいえません。アフターフォローは一定の評価がされていますが、上位よりも良いとは限らないため過度な期待はできないでしょう。

総合評価・おすすめか?

結論としては、この介護保険はイマイチな保険といえます。あくまで総合的な評価ではありますが、他社と比較して秀でた面が無いのも事実です。この保険のメリットは他社にもあることばかりなのです。この保険を検討しているなら他社の介護保険も検討すべきです。

他社には住友生命の要介護3の3段階も前の要支援2から保険金を受け取れる朝日生命、返戻率が高いソニー生命・コープの介護保険もあります。ジブラルタ生命のように介護・死亡保障の両面を完璧に備えた保険もあります。それらの保険も検討するのが賢明でしょう。