京都府の銀行の住宅ローン借換金利の比較

京都で住宅ローンを借り換えるなら京都銀行か京都中央信金か?

京都府在住で住宅ローンを借り換えるなら、借り換え先は京都銀行・京都中央信用金庫・京都信用金庫といった地元密着の銀行の他に、ゆうちょ・三菱東京UFJ・三井住友・みずほ・インターネット専業銀行などが候補になる。

これらの銀行の借換金利を以下で比較していくが、借り換えの諸費用を鑑みると今組んでいるローン金利から1%は下げる必要がある。今組んでいるローンの金利を覚えていないなら確認してから金利比較をした方がいいが、住宅ローンの契約から3~5年が経過していれば金利が下がり返済軽減できる可能性はある(住宅ローンの借り換え時期と注意点も参照)

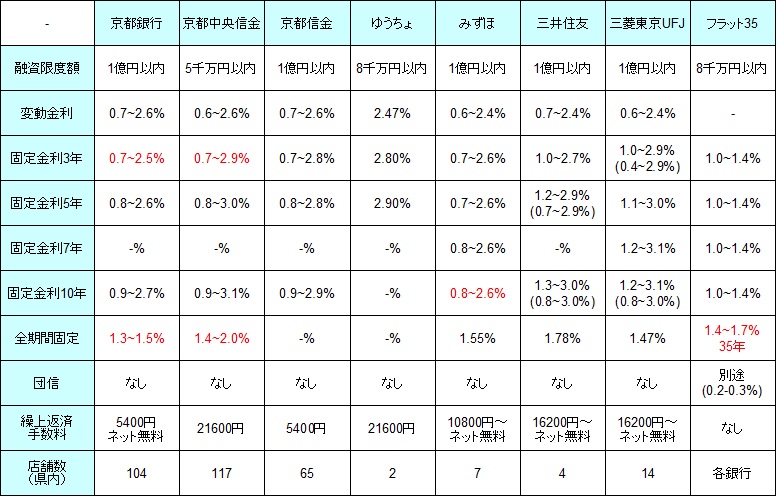

さて、まず下図では京都府内に支店がある銀行で借り換えた場合の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者の死亡でローンがゼロになる)による上乗せ金利、京都府内の店舗数などを比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 京都銀行 | 京都中央信金 | 京都信金 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 5千万以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.7~2.6% | 0.6~2.6% | 0.7~2.6% | 2.47% | 0.6~2.4% | 0.7~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.7~2.5% | 0.7~2.9% | 0.7~2.8% | 2.80% | 0.7~2.6% | 1.0~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 0.8~2.6% | 0.8~3.0% | 0.8~2.8% | 2.90% | 0.7~2.6% | 1.2~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 0.9~2.7% | 0.9~3.1% | 0.9~2.9% | - | 0.8~2.6% | 1.3~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | 1.3~1.5% | 1.4~2.0% | - | - | 1.55% | 1.78% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

5400円 ネット無料 |

21600円 | 5400円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 104 | 117 | 65 | 2 | 7 | 4 | 14 | 各銀行 |

上図を見ると、まず変動金利では京都中央信金の金利が、京都の他行は元より三井住友よりも低く三菱UFJ・みずほに迫る水準だ。京都中央信金の「借り換え専用住宅ローン」は京都府民なら必見の内容といえそうだ。

固定期間3~10年の金利だと、京都の各銀行は固定期間5年・10年ではみずほ銀行に遅れを取るが、固定期間3年であれば金利は上図で最低金利になっている。ただ、キャンペーン中であれば三菱UFJが固定3年でも格段に低金利になるため、タイミングを見計らう必要はある。

全期間固定もしくは固定30年以上の金利だと、京都中央信金よりも京都銀行が浮上し、京都銀行・京都中央信金・フラット35・三菱UFJの四択となる。フラット35には団信の上乗せ金利(正確には別途の保険料)があることを考えれば、京都銀行・京都中央信金・三菱UFJの三択に絞ることもできる。あとは自己資金の割合・返済比率などの諸条件で、どの銀行が有利か?になりそうだ。今組んでいるローンが3つの銀行のどれかなら話は早いが。。。

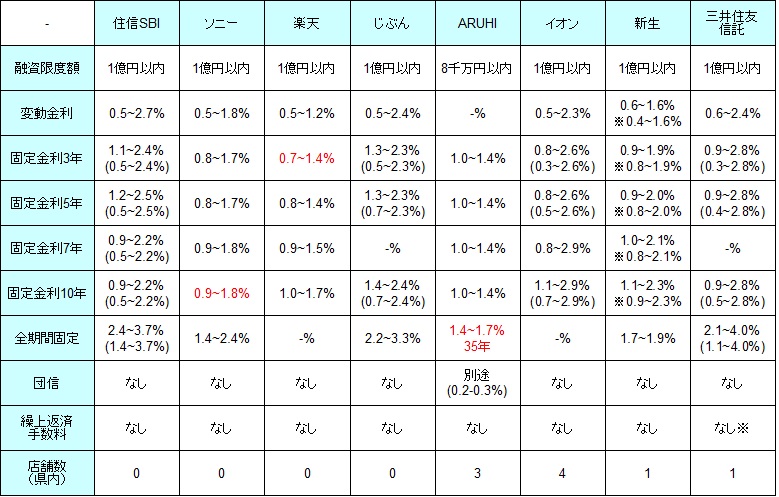

他方で京都に支店がない銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行、さらにARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの借り換え金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.8~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.8~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.9~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.9~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 3 | 4 | 1 | 1 |

上図のネット銀行等の金利を見ると、変動金利には大差がないが、かろうじてキャンペーン中の新生銀行なら金利が他行よりも低く、また、上述の京都の各銀行よりも低金利なのは見逃せないポイントいえそうだ。新生銀行は烏丸駅の四条通り沿いに支店があるため、とりあえず店舗に相談に行くのも可能だ。

固定期間3~10年の金利だとソニー銀行・楽天銀行・イオン銀行・新生銀行の金利が低いことが分かる。固定金利10年であれば、京都の各銀行の方が低金利のためネット銀行の出番は無いとも考えられる。

ただし、全期間引き下げでなく当初期間引き下げプラン(上図の下段の金利)でも問題が無いなら、住信SBI・イオン銀行・じぶん銀行・三井住友信託銀行なら一段と低金利になる。注意点として低金利なのは金利の固定期間だけで、期間終了後に高金利になる点がある。借り入れ初期が低金利な分だけ、後期に金利が上昇し返済額が増額する。トータルの返済額では得ではないことや、返済額が増額される時期が来ることを念頭に置いておく必要がある。

また、京都中央信金は一部繰上返済の手数料が有料(100万以上だと無料)なのに対して、ネット銀行だと手数料は無料だ。今組んでいる住宅ローンで何回か一部繰上返済をしているようなら、ネット銀行も候補に入れる意味がある。

全期間固定もしくは固定30年以上の金利だと、住信SBI・ソニー銀行・ARUHI(実質はフラット35)・三井住友信託の金利が上図では優秀だ。ただし、三井住友信託を除いては京都銀行・京都中央信金の方が低金利で、フラット35に至っては団信の上乗せ金利を加味すれば僅かに高金利ともいえる。

以上が京都府での住宅ローン借り換えについてだが、固定期間3~5年ならソニー銀行・みずほ銀行・ソニー銀行が金利からして有力候補で、長期の固定期間だと京都中央信金・京都銀行が候補となる。今のローンを京都中央信金で組んでいるなら話は別だが、そうでないなら京都中央信金は、とりあえず審査を受ける銀行に入れておいた方が賢明といえそうだ。