大阪府の銀行の住宅ローン借換金利の比較

大阪で住宅ローンを借り換える時に最低金利の銀行はどこだ?

大阪府在住で住宅ローンを借り換える場合、借り換え先の候補には、りそな銀行・関西アーバン銀行・池田泉州銀行・ゆうちょ・三菱東京UFJ・三井住友・みずほ、さらにインターネット専業銀行やネットに注力している都市銀行・信託銀行も候補になる。

これらの銀行の金利を以下で比較していくが、借り換えには保証料・各種手数料等が発生するため、現在のローン金利から1%は下げたいところだ。また、今回は見送るにしても数年おきに金利が下がるタイミングが訪れているため、銀行に目星をつけておいて期間を置いてから改めて検討するという手もアリだ(詳細は住宅ローンの借り換え時期と注意点を参照)

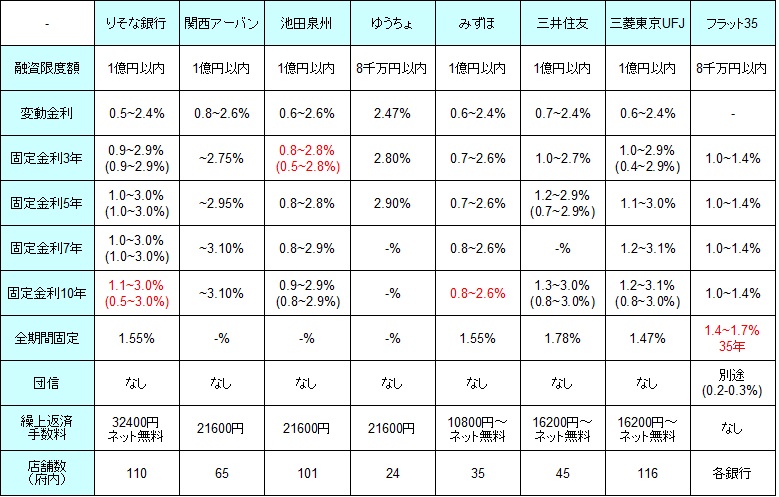

まず下図では大阪府内に支店がある銀行で借り換えた場合の、変動金利、固定期間3・5・7・10年・全期間固定の金利、さらに融資限度額・繰上返済手数料、団体信用生命保険(契約者の死亡でローンがゼロになる)による上乗せ金利、大阪府内の店舗数などを比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | りそな銀行 | 関西アーバン | 池田泉州 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.5~2.4% | 0.8~2.6% | 0.6~2.6% | 2.47% | 0.6~2.4% | 0.7~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.9~2.9% | ~2.7% | 0.8~2.8% (0.5~2.8%) |

2.80% | 0.7~2.6% | 1.0~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 1.0~3.0% | ~2.9% | 0.8~2.8% | 2.90% | 0.7~2.6% | 1.2~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | 1.0~3.0% | ~3.1% | 0.8~2.9% | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 1.1~3.0% (0.5~3.0%) |

~3.1% | 0.9~2.9% (0.8~2.9%) |

- | 0.8~2.6% | 1.3~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | 1.55% | - | - | - | 1.55% | 1.78% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

32400円 ネット無料 |

21600円 | 21600円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 110 | 65 | 101 | 24 | 35 | 45 | 116 | 各銀行 |

上図を見ると変動金利では、りそな銀行がメガバンクよりも低金利で、他県では見られない珍しい状況となっている。ただ、これだけ低金利になっているのは「りそな借りかえローン(WEB申込限定プラン)」を利用した場合であり、店頭での申込だと金利は+0.1%となり他行と同等になってしまう。もちろん、店頭で相談してWEBで申し込めば何ら問題はないが、一応は注意しておきたい。

一方で固定期間3~7年の金利であれば、みずほ銀行・池田泉州銀行が低金利だ。こちらもみずほはネット契約で、池田泉州銀行だと給与振込み指定(もしくはカードローン契約・ネットバンキング契約・公共料金の振替の中で2つ)を満たす必要がある。固定10年の金利に限っては、りそな銀行も当初重視プランだが低金利なのは見逃せない。

全期間固定もしくは固定30年以上の金利だと、フラット35の金利が最低金利だが、団信加入によって保険料が必要(実質は金利の上乗せと同義)となるため、りそな銀行・みずほ銀行・三菱UFJも金利は同等レベルと考えられる。あとは個々人の審査次第ということになる。

ちなみにフラット35は大阪府では、今までに挙げた銀行と後述するネット銀行の他に、近畿大阪銀行・対象銀行・大阪信用金庫・大阪シティ信用金庫・北おおさか信用金庫・枚方信用金庫・近畿産業信用組合・近畿労働金庫などでも契約できる。同条件なら利便性を重視して地元の金融機関で契約するのも1つの手だ。

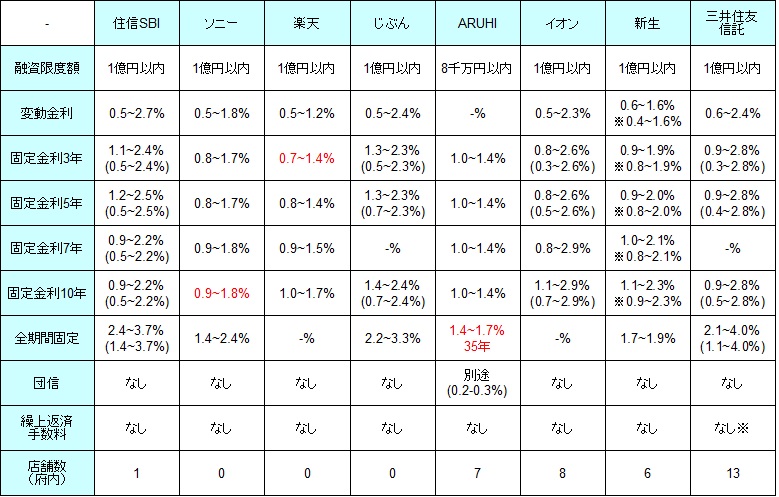

他方で大阪に支店がない銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行、さらにARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの借り換え金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.8~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.8~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.9~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.9~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 1 | 0 | 0 | 0 | 7 | 8 | 6 | 13 |

上図のネット銀行等の金利を見ると、変動金利の下限は前述の大阪の各銀行よりも低いが、りそな銀行と同等でしかない。その中でも注目すべきは新生銀行で、キャンペーン中に限っては他の銀行との団栗の背比べから一歩飛び出るため、キャンペーン中か否かは確認しておく必要があろう。

固定期間3~10年の金利だとソニー銀行・楽天銀行の金利が特に低い。全期間引き下げでなく当初期間引き下げプラン(上図の下段の金利)だと住信SBI・イオン銀行・じぶん銀行・三井住友信託銀行なら一段と低金利になる。しかし、りそな・池田泉州も当初重視プランなら同程度の金利になるため、ネット銀行を選ぶかは手数料を含めて、自分に合う使い勝手が得られるかに目を向ける必要がありそうだ。

また、当初期間プランで注意したいのは固定期間の終了後に高金利になる点だ。当初期間が低金利な分だけ、固定期間の終了後に金利が上昇し返済額が増額する。その返済額が増額される時期が、教育費などの観点から支障が無いかは考える必要がある。また、将来的な借り換えも視野に入れて利用した方がいいだろう。

全期間固定もしくは固定30年以上の金利だと、住信SBI・ソニー銀行・ARUHI(実質はフラット35)・三井住友信託が候補になる。だが、前述のみずほ・りそな・三菱UFJの金利と比較して差は大きくはない。ただ、その中でも三井住友信託が他行よりも低金利になる可能性があり、借り換え先の候補には入れておく必要がありそうだ。

以上が大阪府での住宅ローン借り換えだが、変動金利ならりそな・ネット銀行(特に新生銀行)、固定期間3~10年ならみずほ・池田泉州・ソニー・楽天を忘れずに候補に入れておきたい。全期間固定だと三井住友信託・りそなも考えつつ、フラット35からフラット35への借り換えという手も考えておきたい。