メットライフ生命 一時払い終身保険(円・USドル・豪ドル建)/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- 一時払い終身保険(円・USドル・豪ドル建)

- 通貨:

- 円・米ドル・豪ドル

- 支払方法:

- 一時払い

- 予定利率:

- 円1.0% 米ドル2.76% 豪2.96%

- 特徴:

- 大切な人へしっかり残すために、相続の準備をはじめませんか

メットライフ生命 一時払い終身保険は予定利率からしてオススメ!?

※この保険は新規募集を停止しました。同型の保険にはビーウィズユープラスとサニーガーデンEXがあります。

メットライフ生命 一時払い終身保険は米ドル・豪ドル以外に円も選択できる外貨建て終身保険だ。一時払いではなく月払いの外貨建て終身保険も別途存在する。以下、メットライフ生命 一時払い終身保険の概要を記載し、他社の同型の保険と比較する。

この保険は一時払いで保険料を支払い、それがアメリカドル・オーストラリアドルか円のままで運用される。死亡保険金は米ドルだと契約当初から一時払い保険料の1.5倍、豪ドルだと1.6倍の額が死亡すれば受け取れる。為替レートの影響を受けるが、契約時にドル円が100円で死亡時に75円まで円高が進んでも、死亡保険金を受け取る限りは損をすることはない。また、予定利率が最低保証の2.0%を超えてくると死亡保険金は増加する。

他方で解約返戻金は最低保証の予定利率だとすると最低でも5~7年は待つ必要がある。為替レートが20円も円高になれば10~15年以上は待つ覚悟が必要性が出てくる。さらに為替レートでドル円レートが100円から90円程度に円高になったなら、円換算で10%分の減額があるため、解約返戻金が一時払い保険料を上回るのは、さらに先送りされることになる。米ドルに関しては常にニュースでも報道されるため日々知る機会も多いだろうが、注意したいのは豪ドルを選択した場合だ。予定利率も米ドルより高いため魅力的だが、オーストラリアも現在の日本と同じく自国通貨安を望んでいるため、為替のことを考えると豪ドルには注意を要する。

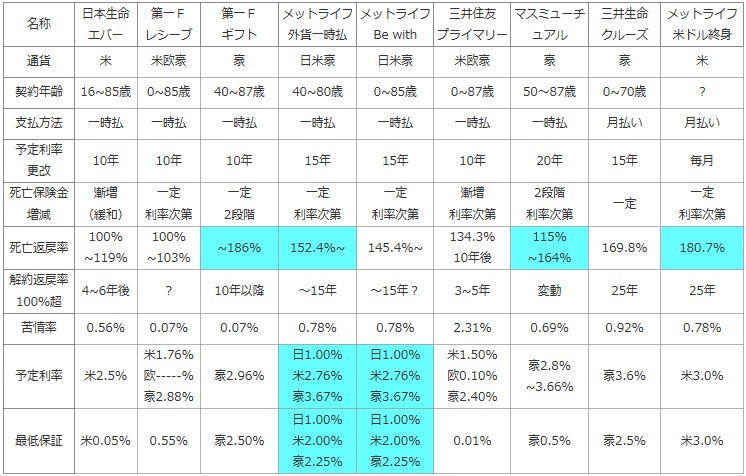

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・死亡保険金の返戻率・解約返戻金が支払った保険料を上回るタイミング等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 日本生命 エバー |

第一F レシーブ |

第一F ギフト |

メットライフ 外貨一時払 |

メットライフ Be with |

三井住友 プライマリー |

マスミューチ ュアル |

三井生命 クルーズ |

メットライフ 米ドル終身 |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米 | 米欧豪 | 豪 | 日米豪 | 日米豪 | 米欧豪 | 豪 | 豪 | 米 |

| 契約年齢 | 16~85歳 | 0~85歳 | 40~87歳 | 40~80歳 | 0~85歳 | 0~87歳 | 50~87歳 | 0~70歳 | ? |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い |

| 予定利率 更改 |

10年 | 10年 | 10年 | 15年 | 15年 | 10年 | 20年 | 15年 | 毎月 |

| 死亡保険金 増減 |

漸増 (緩和) |

一定 利率次第 |

一定 2段階 |

一定 利率次第 |

一定 利率次第 |

漸増 利率次第 |

2段階 利率次第 |

一定 | 一定 利率次第 |

| 死亡返戻率 | 100% ~119% |

100% ~103% |

~186% | 152.4%~ | 145.4%~ | 134.3% 10年後 |

115% ~164% |

169.8% | 180.7% |

| 解約返戻率 100%超 |

4~6年後 | ? | 10年以降 | ~15年 | ~15年? | 3~5年 | 変動 | 25年 | 25年 |

| 苦情率 | 0.56% | 0.07% | 0.07% | 0.78% | 0.78% | 2.31% | 0.69% | 0.92% | 0.78% |

| 予定利率 | 米2.5% | 米1.76% 欧-----% 豪2.88% |

豪2.96% | 日1.00% 米2.76% 豪3.67% |

日1.00% 米2.76% 豪3.67% |

米1.50% 欧0.10% 豪2.40% |

豪2.8% ~3.66% |

豪3.6% | 米3.0% |

| 最低保証 | 米0.05% | 0.55% | 豪2.50% | 日1.00% 米2.00% 豪2.25% |

日1.00% 米2.00% 豪2.25% |

0.01% | 豪0.5% | 豪2.5% | 米3.0% |

上図で左から4番目のメットライフ生命 一時払い終身保険だが、冒頭で記述したように選択できる通貨は米ドル・豪ドルのみだけでなく円も存在する。ただし他社には円が選択できるものがなく、また、円であれば外貨建てではない一時払い終身保険と比較すべきだろう。契約できる年齢幅は40~80歳で下限も0歳ではなく上限も他社の85歳よりも5歳だが厳しいため注意したい。死亡保険金は前述の通り、契約時から一定で予定利率を上回ったケースに限って増加する。漸増型(引受基準緩和)ではないため、告知などで相応に既往症などが契約の障害となる可能性も抑えておきたい。為替レート度外視の死亡返戻率は前述の米ドルで152.4%となっており、他社と比較して優秀な数字といえるだろう。豪ドルでも同等程度以上の死亡返戻率となるため、死亡返戻率は共に優秀といえよう。

予定利率は現在のところ米ドルで2.76%、豪ドルで3.67%となっている。他社と比較して2通貨とも上図でトップでお得度は高い。特に米ドルは他社では1%台の保険もあり、メットライフを上回るのは月払いの同じくメットライフの保険のため、米ドルに関してメットライフの優位性は間違いなさそうだ。豪ドルも一時払いの保険の中ではマスミューチュアルとの差が0.1%であり無視も可能だ。さらに最低保証の利率もメットライフを超える保険が他社にあることを考えれば、豪ドルに関しては大きな優位性が無いともいえる。

結論としては、米ドルであれば他社と比較して数字が優秀でオススメできそうだ。豪ドルでも相対的に悪くはないだろう。死亡保障(死亡保険金目当て)でも資産効果(予定利率目当て)でも、まず第一に検討すべき候補の保険だ。しかし、予定利率に最低保証があるとはいえ為替レートの影響を忘れてはならない。冒頭で記述したように死亡保険金であれば、100円から70円に円高が進行してもプラマイ・ゼロには収まる算段は立っている。しかし、過去をみれば2007年のリーマンショック前のドル円は124円、2012年には75円まで円高が50円(40%分)も5年で進行する場面があった。高い利率を享受する代わりに、常にそういったリスクが内包していることは肝に銘じておく必要があるだろう。