メットライフ生命 ビーウィズユー/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- ビーウィズユー(ビーエルスマイル・アリエス・ディアマイファミリー)

- 通貨:

- 円・米ドル・豪ドル

- 支払方法:

- 一時払い

- 予定利率:

- 円1.0% 米ドル2.76% 豪2.96%

- 特徴:

- 資産は大切な人と築いてきたから

メットライフ生命 ビーウィズユーは同社の別の保険の方がベター!?

※この保険は新規募集を停止し、ビーウィズユープラスになりました。

ビーウィズユーはメットライフ生命の一時払い外貨建て終身保険で、各県の地方銀行でのみ契約できる。名称は異なるが中身が同一の保険も存在し、三井住友銀行で「ビーエルスマイル」、みずほ銀行で「アリエス」、三菱UFJ銀行で「ディアマイファミリー」となる。これらの銀行がメインバンクでも、この保険は契約可能だ。以下、ビーウィズユーの概要を記載し他社と比較する。

この保険は一時払いで保険料を支払い、そのまま円で運用するかアメリカドル・オーストラリアドルで運用されることになる。円以外なら、日本より高いアメリカ・オーストラリアの金利が享受できるのが特徴(他社の外貨建保険も同様だが)といえる。死亡時に受け取れる死亡保険金は米ドルだと契約当初から一時払い保険料の約1.4倍、豪ドルだと1.5倍の額が死亡すれば受け取れる。この数字は一見すると優秀だが、同じメットライフの同型の保険よりも数字が低い。これは金融窓口の手数料を負担しているためで、銀行などの金融窓口で契約せずダイレクト販売でもいいなら、この保険の方がお得だ(後述の図も参照)

注意したいのは為替レートで、例えばドル円が現在の水準から30円以上の円高となると、保険料と死亡保険金と同額に近くなるため保険としての意味を成さない。また、併せて注意したいのは契約する年齢で、70歳からの契約となると1,000万円の保険料を支払っても死亡保険金で1,166万円に留まる。これだと為替レート次第で損をする可能性が高いため、この場合も保険としての意味は薄くなる。

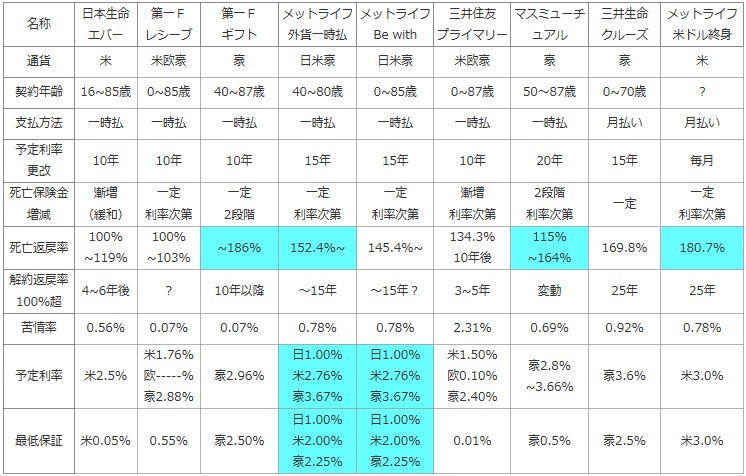

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・死亡保険金の返戻率・解約返戻金が支払った保険料を上回るタイミング等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 日本生命 エバー |

第一F レシーブ |

第一F ギフト |

メットライフ 外貨一時払 |

メットライフ Be with |

三井住友 プライマリー |

マスミューチ ュアル |

三井生命 クルーズ |

メットライフ 米ドル終身 |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米 | 米欧豪 | 豪 | 日米豪 | 日米豪 | 米欧豪 | 豪 | 豪 | 米 |

| 契約年齢 | 16~85歳 | 0~85歳 | 40~87歳 | 40~80歳 | 0~85歳 | 0~87歳 | 50~87歳 | 0~70歳 | ? |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い |

| 予定利率 更改 |

10年 | 10年 | 10年 | 15年 | 15年 | 10年 | 20年 | 15年 | 毎月 |

| 死亡保険金 増減 |

漸増 (緩和) |

一定 利率次第 |

一定 2段階 |

一定 利率次第 |

一定 利率次第 |

漸増 利率次第 |

2段階 利率次第 |

一定 | 一定 利率次第 |

| 死亡返戻率 | 100% ~119% |

100% ~103% |

~186% | 152.4%~ | 145.4%~ | 134.3% 10年後 |

115% ~164% |

169.8% | 180.7% |

| 解約返戻率 100%超 |

4~6年後 | ? | 10年以降 | ~15年 | ~15年? | 3~5年 | 変動 | 25年 | 25年 |

| 苦情率 | 0.56% | 0.07% | 0.07% | 0.78% | 0.78% | 2.31% | 0.69% | 0.92% | 0.78% |

| 予定利率 | 米2.5% | 米1.76% 欧-----% 豪2.88% |

豪2.96% | 日1.00% 米2.76% 豪3.67% |

日1.00% 米2.76% 豪3.67% |

米1.50% 欧0.10% 豪2.40% |

豪2.8% ~3.66% |

豪3.6% | 米3.0% |

| 最低保証 | 米0.05% | 0.55% | 豪2.50% | 日1.00% 米2.00% 豪2.25% |

日1.00% 米2.00% 豪2.25% |

0.01% | 豪0.5% | 豪2.5% | 米3.0% |

上図で真ん中のメットライフ生命 ビーウィズユーだが、通貨は米ドル・豪ドル・円で、契約できる年齢幅は0~85歳で他社と大差は無い。死亡保険金は契約時から一定で、各通貨ごとに設定されている予定利率を上回った場合に限り当初の額よりも増加する。米ドルの場合で死亡返戻率で145%前後で悪くはないが、他社の高い数字を見ると見劣りするのは否めない。また、前述したように同じメットライフで、ほぼ内容が同一の保険よりも死亡返戻率が低い点は覚えておきたい。解約して受け取る解約返戻金は、15年後には一時払い保険料に追いつくはずだが、こちらも為替レートが大きく円高に振れていれば15年後でも一時払い保険料を下回る額になっている可能性はある。

予定利率は現在のところ米ドルで2.76%、豪ドルで3.67%で他社と比較して優秀で、上図でトップの位置を占めるお得さだ。特に米ドルは他社では1%台の保険もあり、米ドル狙いならメットライフが狙い目だ。豪ドルでも月払いの保険を除けば優秀だが、マスミューチュアルとの差は小さい。しかし、最低保証をみればメットライフが優勢か。

結論としては、予定利率こそ優秀だが、メットライフの同タイプのの保険の方がオススメだ。予定利率が高いため解約返戻金ならとも考えられるが、それでもスタートの手数料分だけ解約返戻金の増加するスタート位置が下になるため、やはり同タイプの保険がオススメだ。また、現在30~40代なら月払いでも十分に支払う期間があるため、より高い利率を狙って月払いの他社の保険を検討するのも1つの手だ。