三井生命 ドリームクルーズ/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 三井生命

- 名称:

- ドリームクルーズ

- 通貨:

- 豪ドル

- 支払方法:

- 月払い

- 予定利率:

- 豪3.60%

- 特徴:

- 一生涯の保障と資産形成を準備できる豪ドル建て終身保険です

三井生命 ドリームクルーズは月払いかつ豪ドルの終身保険としては優秀!

※この保険は新規募集を停止し、ドリームクルーズワイドにリニューアルされました。

ドリームクルーズは三井生命の月払い外貨建て終身保険で、同社には他に生存給付金が付加されたドリームクルーズプラスや、生存給付金の有無を選択できる金融窓口限定のデュアルセレクトも存在する。以下、ドリームクルーズの概要を記載し他社と比較する。

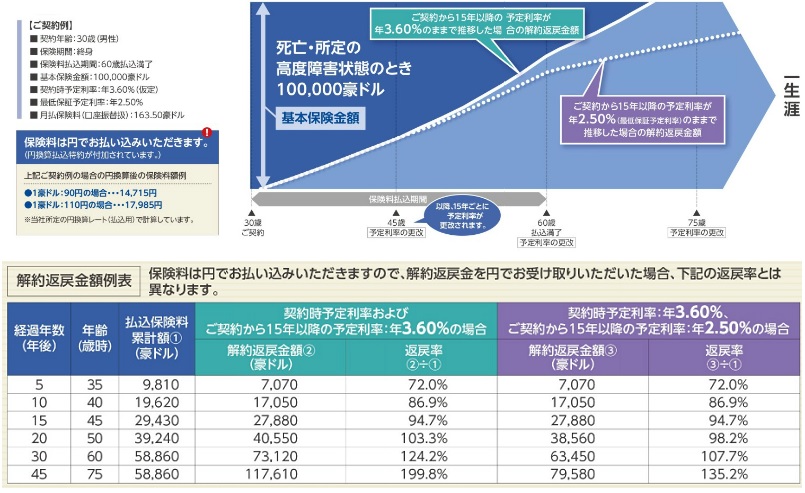

この保険は月払いで保険料を支払い、その度に円からドルに交換されて運用される。短期的に円高と思われる時も円安と思われる時も保険料を支払うため、平均的な為替レートで保険料が貯まり、為替リスクを一部は低減(ドルコスト平均法)できる。ただし、長期的な円高傾向が続けば低減される割合は減少するため、完全に万能な方法ではない点は覚えておきたい。

さて、この保険も他の保険と同様に死亡すれば死亡保険金、解約すれば解約返戻金が受け取れる。前者は契約時に定めた金額(ドルベース)となり、後者は年数を経るごとに増加していく。注意すべきは、高金利な豪ドルで運用されているとはいえ、現在の予定利率でも20年は経過しないと保険料の合計額を解約返戻金が上回らない点だ。予定利率が現在の水準(3.6%)を超えれば話しは別だが、長期的には豪州も金利が低下しているため少なくとも20年は見ておいた方が無難だ。

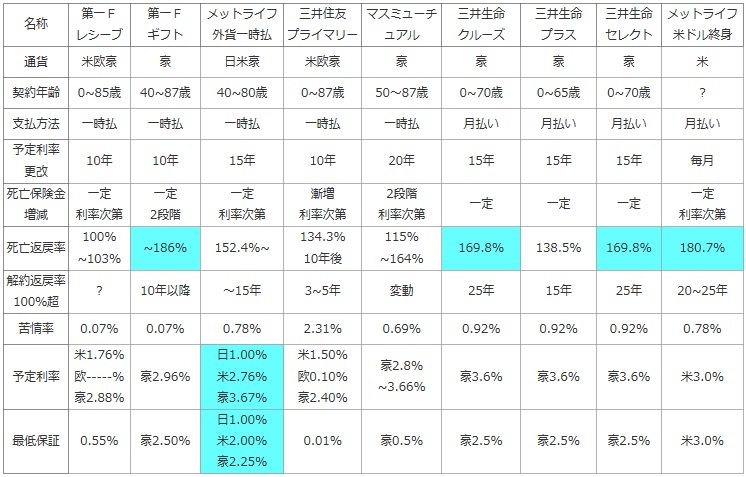

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・死亡保険金の返戻率・解約返戻金が支払った保険料を上回るタイミング等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 第一F レシーブ |

第一F ギフト |

メットライフ 外貨一時払 |

三井住友 プライマリー |

マスミューチ ュアル |

三井生命 クルーズ |

三井生命 プラス |

三井生命 セレクト |

メットライフ 米ドル終身 |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米欧豪 | 豪 | 日米豪 | 米欧豪 | 豪 | 豪 | 豪 | 豪 | 米 |

| 契約年齢 | 0~85歳 | 40~87歳 | 40~80歳 | 0~87歳 | 50~87歳 | 0~70歳 | 0~65歳 | 0~70歳 | ? |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い | 月払い | 月払い |

| 予定利率 更改 |

10年 | 10年 | 15年 | 10年 | 20年 | 15年 | 15年 | 15年 | 毎月 |

| 死亡保険金 増減 |

一定 利率次第 |

一定 2段階 |

一定 利率次第 |

漸増 利率次第 |

2段階 利率次第 |

一定 | 一定 | 一定 | 一定 利率次第 |

| 死亡返戻率 | 100% ~103% |

~186% | 152.4%~ | 134.3% 10年後 |

115% ~164% |

169.8% | 138.5% | 169.8% | 180.7% |

| 解約返戻率 100%超 |

? | 10年以降 | ~15年 | 3~5年 | 変動 | 25年 | 15年 | 25年 | 20~25年 |

| 苦情率 | 0.07% | 0.07% | 0.78% | 2.31% | 0.69% | 0.92% | 0.92% | 0.92% | 0.78% |

| 予定利率 | 米1.76% 欧-----% 豪2.88% |

豪2.96% | 日1.00% 米2.76% 豪3.67% |

米1.50% 欧0.10% 豪2.40% |

豪2.8% ~3.66% |

豪3.6% | 豪3.6% | 豪3.6% | 米3.0% |

| 最低保証 | 0.55% | 豪2.50% | 日1.00% 米2.00% 豪2.25% |

0.01% | 豪0.5% | 豪2.5% | 豪2.5% | 豪2.5% | 米3.0% |

上図で右から4番目の三井生命 ドリームクルーズだが、選択できる通貨は豪ドルのみで他の通貨は選択できない。また、既述の通り一時払いではなく月払いで、この保険を検討する際には相応の運用期間が必要だ。そのため契約可能な年齢は0~70歳となっているが、70歳からの契約となると厳しい。その場合には一時払いの保険の方を検討した方が賢明だ。また、死亡保険金は契約時から一定で、他社のように予定利率が最低保証の利率や現在の利率を上回った場面があっても死亡保険金は増額されない。影響を受けるのは解約返戻金だけとなっている。とはいえ死亡返戻率を他社と比較して悪くない水準にあるため、死亡保険金を受け取る際の為替レートが契約時よりも10円ぐらい円高に振れていても損はしない計算が立つ。予定利率は現在のところ豪ドルで3.6%と想定となっており、メットライフに次いで高い数字だ。さらに最低保証の2.5%はメットライフを上回っているため予定利率は優秀と考えていいだろう。

結論としては、豪ドルの利率変動型の終身保険(月払い)を検討しているなら、この保険は有力な候補に挙げられる。死亡返戻率・解約返戻率も一時払いの保険にも遜色ないパフォーマンスのため、解約返戻金による貯蓄目的でも死亡保険金による死亡保障目的でもいいだろう。ただし、豪ドルの為替レートは一般的なニュース番組では報道されないことが多く、経済系のニュース番組やインターネットでチェックする必要が出てくる。概ねドル円レートに似通った動きをする(ドル円で円高なら豪ドル円も円高)ため、FXなどのように細かい値動きをチェックする必要はないが、オ-ストラリアの中央銀行が独自の動きをすれば独自の値動きをすることもあるため、月1回でも定期的に為替はチェックしておいた方が無難だ。