日本生命 エバードリーム/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- エバードリーム(ロングドリームプラス)

- 通貨:

- 米ドル

- 支払方法:

- 一時払い

- 予定利率:

- 米2.50%

- 特徴:

- 大切な資産を大切な人へ

日本生命 エバードリームは簡単な告知で契約できるが?

※この保険は新規募集を停止し、ロングドリームゴールド2にリニューアルされました。

エバードリームは日本生命の一時払いの外貨建て終身保険で、三井住友銀行を通じて契約できる。同じく外貨建て終身保険にはロングドリームプラスがあり、こちらは内容が同一だが各県の地方銀行・信用金庫で契約ができる。また、一時払いではなく月払いで金融機関窓口限定ではない外貨建て終身保険もある。以下、日本生命 エバードリームの概要を記載し他社の保険と比較する。

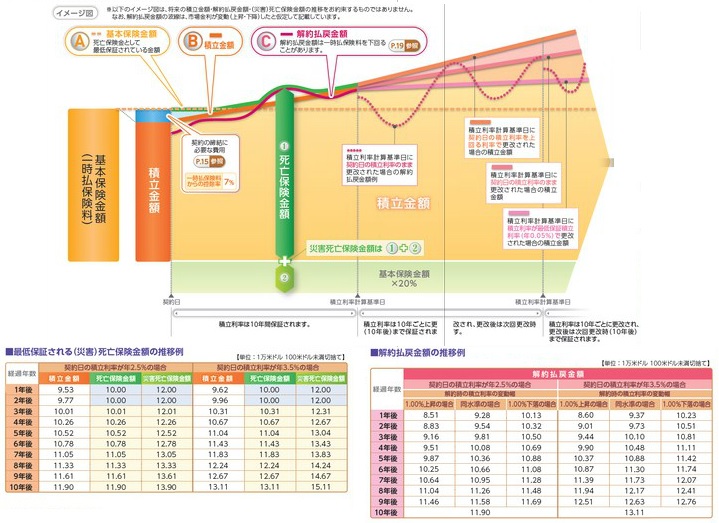

まず、この保険は他社の外貨建て終身保険と異なり、簡単な告知のみで契約できる一種の引受基準緩和型の保険である点を抑えておきたい。そのため、契約から当面の死亡保険金が一時払いで支払った保険料相当額に抑えられる。ただし、事故などの災害による死亡に限っては保険料にプラス10%分が上乗せされた死亡保険金となる。

それ以外の点は他社と同様で、保険料はドル建てで運用され予定利率(この保険は2.5%)に応じて死亡保険金が増加していく。解約返戻金も経過年数に応じて増加していく。ただし、注意すべきは外貨建てのため為替レートに大きく影響を受ける点だ。解約返戻金は4~6年程度で一時払い保険料を超えてくる予定だが、その際にドル/円レートが10円なり円高に進行すれば10%分の損失が出ることになる。

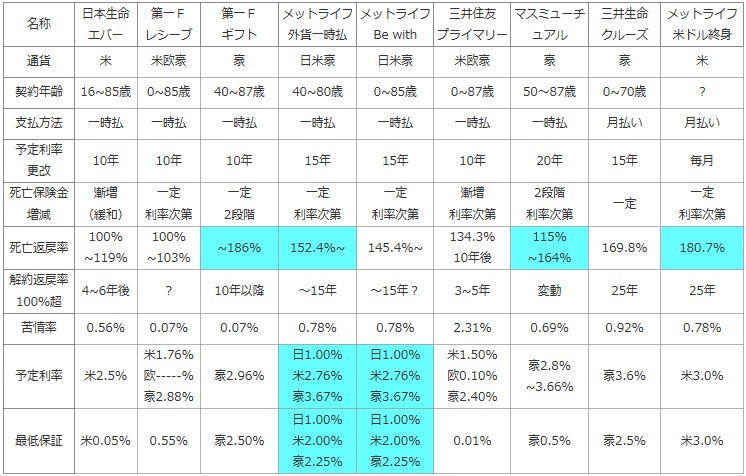

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・死亡保険金の返戻率・解約返戻金が支払った保険料を上回るタイミング等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 日本生命 エバー |

第一F レシーブ |

第一F ギフト |

メットライフ 外貨一時払 |

メットライフ Be with |

三井住友 プライマリー |

マスミューチ ュアル |

三井生命 クルーズ |

メットライフ 米ドル終身 |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米 | 米欧豪 | 豪 | 日米豪 | 日米豪 | 米欧豪 | 豪 | 豪 | 米 |

| 契約年齢 | 16~85歳 | 0~85歳 | 40~87歳 | 40~80歳 | 0~85歳 | 0~87歳 | 50~87歳 | 0~70歳 | ? |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い |

| 予定利率 更改 |

10年 | 10年 | 10年 | 15年 | 15年 | 10年 | 20年 | 15年 | 毎月 |

| 死亡保険金 増減 |

漸増 (緩和) |

一定 利率次第 |

一定 2段階 |

一定 利率次第 |

一定 利率次第 |

漸増 利率次第 |

2段階 利率次第 |

一定 | 一定 利率次第 |

| 死亡返戻率 | 100% ~119% |

100% ~103% |

~186% | 152.4%~ | 145.4%~ | 134.3% 10年後 |

115% ~164% |

169.8% | 180.7% |

| 解約返戻率 100%超 |

4~6年後 | ? | 10年以降 | ~15年 | ~15年? | 3~5年 | 変動 | 25年 | 25年 |

| 苦情率 | 0.56% | 0.07% | 0.07% | 0.78% | 0.78% | 2.31% | 0.69% | 0.92% | 0.78% |

| 予定利率 | 米2.5% | 米1.76% 欧-----% 豪2.88% |

豪2.96% | 日1.00% 米2.76% 豪3.67% |

日1.00% 米2.76% 豪3.67% |

米1.50% 欧0.10% 豪2.40% |

豪2.8% ~3.66% |

豪3.6% | 米3.0% |

| 最低保証 | 米0.05% | 0.55% | 豪2.50% | 日1.00% 米2.00% 豪2.25% |

日1.00% 米2.00% 豪2.25% |

0.01% | 豪0.5% | 豪2.5% | 米3.0% |

上図で1番左の日本生命 エバードリームだが、選択できる通貨は米ドルのみで他社のように欧州(ユーロ)やオーストラリア(豪ドル)は選択できない。契約できる年齢幅は16~85歳で他社と大差はなく、予定利率の更改も10年ごとと目立った点は無い。死亡保険金は前述の通り、契約初期は一時払い保険料に抑えられ、漸増していく。上図では利率次第と記載していないが、他社と同様に予定利率に応じて死亡保険金は増大していくのは変わらない。為替レート度外視で死亡保険金を返戻率にすると、予定利率から考えて100%で始まって119%程度まで増加していくが、他社と比較して物足りない感は否めない。他方で解約返戻金が4~6年程度で100%に到達するため、解約返戻金狙いなら一考の余地が出てくる。

予定利率は米ドルで2.5%と現在はなっているが、他社と比較してメットライフには及ばないが優秀な部類といえそうだ。ただ、最低保証は0.05%と非常に低めの設定で、基準となっているアメリカ10年国債の金利次第では思わぬ利率になる可能性もあるため注意はしておきたい。

結論としては、引受基準緩和型の外貨建て終身保険としては微妙なところだ。死亡保険金が増加する割合が一時払い保険料から大きいとはいえず、あまり期待が持てない。わざわざ外貨にする意味があるのかさえ微妙なところだ。ただ、解約返戻金は4~6年で100%を超えてくるため、解約返戻金狙いなら僅かだが検討の余地があるが、その上昇分も限られている。簡単な告知が希望だとしても一時払い終身保険(引受基準緩和型)と外貨建ての金融商品(外貨預金・外債・投資信託)の組み合わせを検討した方が良さそうだ。