第一フロンティア生命 プレミアジャンプ2/ 外貨建て終身保険の予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- プレミアジャンプ2

- 通貨:

- 米ドル・豪ドル

- 支払方法:

- 一時払い

- 予定利率:

- 米2.0% 豪1.6%

- 特徴:

- 大切な資産だからできれば増やしたい

第一フロンティア生命 プレミアジャンプ2は変額部分に不安が!?

プレミアジャンプ2は第一フロンティア生命の一時い外貨建て終身保険で、金融機関窓口でのみ契約できる。金融機関は各県の地方銀行・信用金庫で契約できる。また、みずほ銀行では「プレミアセレクトM2」、三菱UFJ銀行では「プライムターゲット2」、りそな銀行では「あんしん二階建て」という別名称で販売されている。以下、プレミアジャンプ2の概要を記載し他社の保険と比較する。

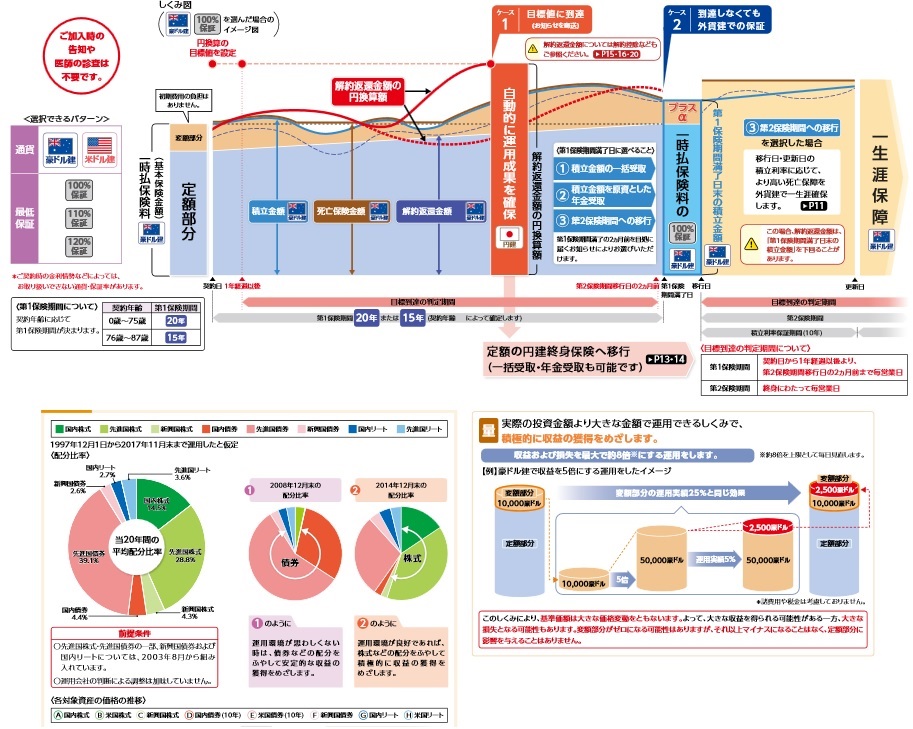

まず、この保険は一般的な外貨建て終身保険と同様に、契約者が円で支払った保険料が外貨(米ドルor豪ドル)で運用されて、契約者が死亡時には死亡保険金、解約時には解約返戻金が外貨で受け取れる。一般的な外貨建て終身と異なるのは支払った保険料を定額と変額に分け、変額部分は特別勘定で別途で運用される点にある。メットライフのビーウィズユーも同様の仕組みだ。

保険料のうち定額部分は金利分だけ年々着実に増加していく。とはいっても外貨建てのため、円換算すれば契約時よりも減っている可能性もある。基本的にはアメリカかオーストラリアの国債によって運用される。

他方で変額部分は先進国・新興国の株式・債券・リートによって運用される。為替・金利リスクだけではなく、株式・リートの価格変動リスク・流動性リスクもとっていることになる。国の選択も株式・リートの銘柄も運用担当者に任され、さらには投資比率の変更も担当者に委ねられている。

一応、運用環境悪化時には債券中心、好況時は株式主体に比率を変更するようだが、それで資産が守れるかは疑問符がつく。そもそも適切なタイミングをとれるのかが疑問だが、加えて債券まで売られるようなことになれば比率を変更しても意味がない。一時的に現金にできないようだとリスクの回避は厳しいだろう。さらに変額部分はレバレッジをかけているため、何かのショックで一気にゼロになる可能性すら秘めている。

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・為替手数料・予定利率・最低保証の予定利率等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。

| 名称 | 第一F ジャンプ |

第一F プレゼント |

メットライフ スマート |

メットライフ Be with |

三井住友 しあわせ |

マスミュー MS3 |

三井生命 フラット |

明治安田 エブリ |

マニュライフ こだわり |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 0~75歳 | 40~90歳 | 6~75歳 | 0~100歳 | 0~87歳 | 50~87歳 | 0~75歳 | 20~85歳 | 20~80歳 |

| 通貨 | 米豪 | 日米豪 | 米 | 米豪 | 米豪欧 | 米豪 | 米豪 | 米豪 | 米豪 |

| 為替手数料 | 50銭 | 50銭 | 50銭 | 50銭 | 50銭 | 50銭 | 25銭 | 50銭 | 50銭 |

| 支払方法 | 一時払 | 一時払 | 月払 | 一時払 | 一時払 | 一時払 | 月払 | 一時払 | 月払い |

| 予定利率 更改 |

10-30年 | 10-30年 | 毎月 | 毎月 | 10年 | 20-25年 | 毎月 | 10年 | 毎月 |

| 死亡保険金 増減 |

一定 | 2段増 | 一定 | 2段増 | 漸増 | 2段増 | 2段増 | 2段増 | 一定 |

| 苦情率 | 0.07% | 0.07% | 0.15% | 0.15% | 0.08% | 0.25% | 0.15% | 0.07% | 0.13% |

| 予定利率 米ドル |

2.0% | 3.0% | 3.2% | 4.6% | 2.8% | 4.1% | 3.2% | 3.8% | 3.4% |

| 予定利率 豪ドル |

1.6% | 1.8% | - | 3.0% | 2.3% | 2.9% | 3.2% | 3.4% | 2.7% |

| 最低保証 | 0.01% | 0.50% | 3.0% | 2.0% | 0.01% | 0.50% | 1.5% | 0.5% | 2.0% |

上図で1番左の第一フロンティア生命 プレミアジャンプ2だが、選択できる通貨は米ドル・豪ドルで一時払いのみとなっている。死亡保険金は基本的に一定額だが、変額部分によっては増額されることがある。ちなみに解約返戻金は変額部分次第では定額部分を食い込んで、外貨建てでもマイナスになる可能性がある。苦情率は社全体の数値だが他社よりも低めのため、商品説明・顧客対応などは一応は安心感がある。

予定利率は現在は米ドルで2.0%、豪ドルで1.6%と他社と比較して圧倒的に低い。同じ第一フロンティアと比較しても低く、最低保証の利率も非常に低い。定額部分の増額ペースが大幅に鈍る可能性もある。そのため利率面でのメリットは皆無といえ、やはり焦点は変額部分ということになる。

結論としては変額部分次第だが、特にオススメできる保険ではない。実際に変額部分のパフォーマンスを見ても、2018年のNYダウの大幅下落局面では綺麗に同じように下落している。短期の下落はヘッジをしないという方針なのかもしれないが、そうなるとリーマンショック級の下落を経てからでないと評価ができない。そもそも保険で株式などのリスクを負うこと自体が間違っている。大人しく他社の保険も検討した方が賢明だろう。