アクサ生命 アップサイドプラス/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- アクサ生命

- 名称:

- アップサイドプラス

- 通貨:

- 米ドル・豪ドル

- 支払方法:

- 一時払い

- 予定利率:

- 米2.0% 豪1.9%

- 特徴:

- 未来の夢をかなえるために

アクサ生命 アップサイドプラスは変額部分がポイントだが!?

アップサイドプラスはアクサ生命の一時いの外貨建て終身保険で、金融機関窓口でのみ契約できる保険だ。金融機関は新生銀行の他、各県の地方銀行・信用金庫等で契約できる。以下、アップ・サイド・プラスの概要を記載し他社の保険と比較する。

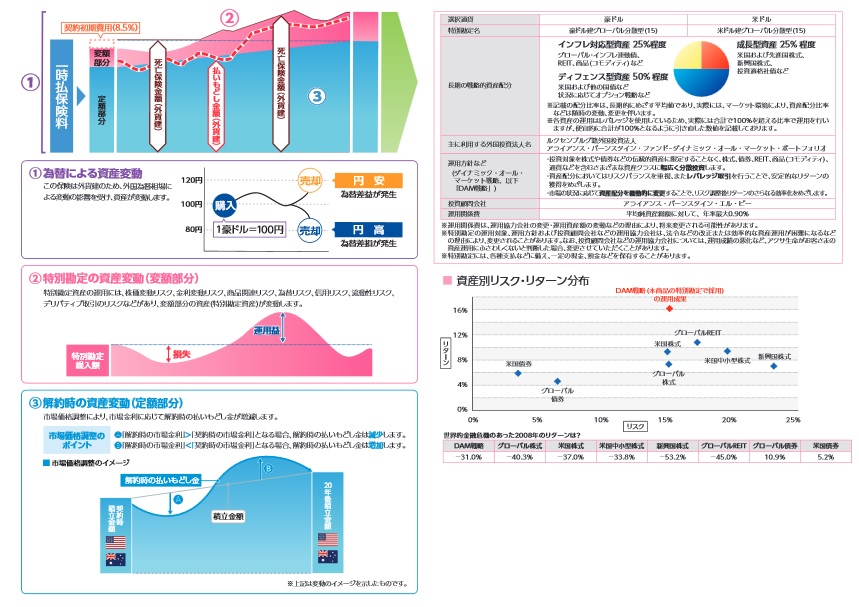

この保険は保険料が外貨(米ドルor豪ドル)で運用され、契約者が死亡時には死亡保険金、解約時には解約返戻金が外貨で受け取れる保険だ。さらに変額終身保険のため、保険料が定額部分と変額部分に分かれる。変額部分は保険料の一部が特別勘定で運用されて解約返戻金・死亡保険金の額を左右することになる。定額部分も外貨のため為替動向に左右されるが、さらに変額部分が経済情勢によって変動する。

定額部分は一般的な外貨建終身と同様にのため、焦点は変額部分となる。変額部分はインフレ型資産・成長型資産・ディフェンス型資産の3つに、25%・25%・50%の比率で投資している。具体的にはインフレ型資産はインフレ連動債・リート等、成長型資産は各国の株式、ディフェンス型資産は国債とオプションとなっている。資産比率は経済情勢によって柔軟に変更してリスクヘッジをする他、レバレッジ(現在は400%超)を下げることでもリスクヘッジをするようだ。

問題は実際のパフォーマンスで、2015年から開始して2017年時にはプラス10%、2018年にはプラス40%までいったが、それ以後はプラス10%まで萎んでいる。これは米国株式(ダウ平均)に近い動きで特に運用が優れているかと問われれば疑問符が付く。

さらに前回の金融危機のあった2008年時のリターンをバックテストで検証しているが、アメリカ株式がマイナス37%なのに対して、この保険の変額部分はマイナス31%となっている。多少は下落幅が低減されてはいるものの、その幅は小さい。これなら保険でやらずに自分で株式などを購入しても大差はないだろう。

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・為替手数料・予定利率・最低保証の予定利率等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。

| 名称 | 日本生命 GOLD2 |

第一F プレゼント |

メットライフ スマート |

メットライフ Be with |

三井住友 しあわせ |

マスミュー MS3 |

三井生命 フラット |

明治安田 エブリ |

アクサ アップサイド |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~90歳 | 40~90歳 | 6~75歳 | 0~100歳 | 0~87歳 | 50~87歳 | 0~75歳 | 20~85歳 | 0~80歳 |

| 通貨 | 米豪 | 日米豪 | 米 | 米豪 | 米豪欧 | 米豪 | 米豪 | 米豪 | 米豪 |

| 為替手数料 | 50銭 | 50銭 | 50銭 | 50銭 | 50銭 | 50銭 | 25銭 | 50銭 | 50銭 |

| 支払方法 | 一時払 | 一時払 | 月払 | 一時払 | 一時払 | 一時払 | 月払 | 一時払 | 一時払い |

| 予定利率 更改 |

10年 | 10-30年 | 毎月 | 毎月 | 10年 | 20-25年 | 毎月 | 10年 | 5-15年 |

| 死亡保険金 増減 |

漸増 | 2段増 | 一定 | 2段増 | 漸増 | 2段増 | 2段増 | 2段増 | 変動 |

| 苦情率 | 0.04% | 0.07% | 0.15% | 0.15% | 0.08% | 0.25% | 0.15% | 0.07% | 0.13% |

| 予定利率 米ドル |

2.8% | 3.0% | 3.2% | 4.6% | 2.8% | 4.1% | 3.2% | 3.8% | 2.0% |

| 予定利率 豪ドル |

2.3% | 1.8% | - | 3.0% | 2.3% | 2.9% | 3.2% | 3.4% | 1.9% |

| 最低保証 | 0.01% | 0.50% | 3.0% | 2.0% | 0.01% | 0.50% | 1.5% | 0.5% | ? |

上図で1番右のアクサ生命 アップサイドプラスだが、選択できる通貨は米ドル・豪ドルで、保険料の支払いは一時払いのみとなっている。死亡保険金は前述の通り契約時から変動し、最長20年間運用される。20年間でプラスになる局面が無ければ変額部分はマイナスになる可能性もある。さらに定額部分も保証率が100~110%まで選択できるが、外貨建てのため為替レート次第では損失になる可能性もある。苦情率は社全体の数値だが他社よりも高めのため、商品内容の説明は元より顧客対応などでも多少の不安感がある。

予定利率は現在は米ドルで2.0%、豪ドルで1.9%と他社と比較しても低い。これはプラスになる部分は変額部分に比重が置かれているといえるだろう。積立利率だけでいえば、この保険を選ぶ理由にはならない。

結論としては、変額部分に良好なパフォーマンスを期待できないため、あまりオススメはできない保険だ。パフォーマンスを見る限りは自分でアメリカ株などに投資したのと大差がなく、そもそも保険でやるような中身とも考えにくいためだ。積立利率にも期待できず、逆に良い点を見つけることも難しい。。。この保険を検討している人は、他社の保険も検討した方が賢明だろう。