ソニー生命 積立利率変動型終身保険/ 予定利率変動型終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- 積立利率変動型終身保険

- 契約年齢:

- 0~85歳

- 返戻率:

- 130.0%

- 予定利率:

- 1.6%(最低保証)

- 特徴:

- 一生涯を通じて保障が得られます。

ソニー生命 積立利率変動型終身保険は30代40代で月払いOKならオススメ!

ソニー生命の終身保険には、この積立利率変動型と低解約返戻金型の他にスタンダードな終身保険や米ドル立ての終身保険などが存在する。以下、ソニー生命 積立利率変動型終身保険の概要を記載し他社の保険と比較する。

まず、この保険は基本的に月払いで、手元に現金があり一時払いが可能なら全期前納払いを検討することになる。全期前納払いは前納分を支払い切る前に死亡すれば保険料が戻ってくるため得な面がある一方で、一時払いほど保険料が割安ではない(月額保険料をまとめて払うだけのため)点に注意しておきたい。

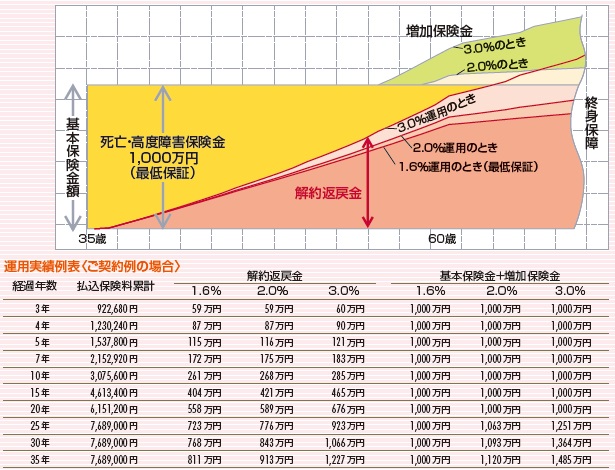

さて、この保険も他社と同じく死亡すれば死亡保険金、解約すれば解約返戻金が受け取れる。死亡保険金は契約時から一定額だが予定利率1.6%を超えると増加する。解約返戻金は通常の増加分に予定利率の1.6%が加わり経過年数に応じて増加する。左グラフを見ると解約返戻金は大きく増加しているように見えるが、解約返戻金が保険料合計額を上回るのは30年後となるため、低解約返戻金型とは比べ物にならないほどに遅い。そのため早期解約が目当てではなく、長期の死亡保障かインフレヘッジでの解約返戻金を目的とするのが正しい使い道となる。

次に下図では、各社の予定利率変動型の終身保険を契約できる年齢・支払い方法方法・死亡保険金の増減・第1~3保険期間における死亡保険金の返戻率・解約返戻金が支払った保険料を上回る(解約返戻率が100%を上回る)タイミング等で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 住友生命 W |

住友生命 S |

明治安田 かんたん |

T&D 生涯 |

第一F プレミア |

JA 一時払終身 |

ソニー 積立変動 |

三井住友 あいおい |

日本生命 夢のかたち |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~75歳 76~85歳 |

15~75歳 76~85歳 |

20~59歳 60~75歳 76~85歳 |

50~85歳 | 0~75歳 76~87歳 |

15~75歳 | 0~85歳 | 6~70歳 | 50~90歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い | 一時払 |

| 保険金 増減 |

漸増 | 一定 | 漸増 | 漸増 | 一定→漸増 | 漸増→一定 | 利率次第 | 利率次第 | 漸増→利率 |

| 死亡返戻率 第1期間 |

~100% 5年 |

113.1% | ~106% 5年 |

95~103% 5年? |

100% | ~102.5% 5年 |

130% | 115%~ | 3年で 100%超 |

| 死亡返戻率 第2期間 |

107.9% 5年 |

113.1% | 107.5% ~113.5% |

106% 10年目 |

100% | ~107.0% 5年 |

130% | 115%~ | - |

| 死亡返戻率 第3期間 |

115.9% 10年以降 |

113.1% | 116.7% 10年以降 |

112% 20年目 |

100% | 127.7% ~133.3% |

130% | 115%~ | - |

| 苦情率 | 0.84% | 0.84% | 0.46% | 0.45% | 0.07% | - | 0.57% | 0.25% | 0.56% |

| 解約返戻率 100%超 |

9年後 | 10年後 | 7年後? | 変動 | 変動 | ? | 30年 | 35年 | 10年? |

| 予定利率 | 0.7% ~1.0% |

0.7% ~1.0% |

1.0% | 0.24% ~0.26% |

0.5% ~0.8% |

1.0% | 1.6% | 1.25% | 1.0% |

| 最低保証 | - | - | 1.0% | - | 0.1% | 1.0% | 1.6% | 1.25% | 1.0% |

上図で右から3番目のソニー生命 積立利率変動型終身保険だが、契約できる年齢幅は0~85歳で月払いではあるが上限の年齢は緩い。しかし、85歳からの契約となると確実に解約返戻金は期待できず、予定利率による死亡保険金の増加を望むにも期間が短過ぎる。その場合には他の保険を検討した方がいい。死亡返戻率は35歳契約で60歳以降に死亡した場合の数字で比較したが、他社と比較するとトップクラスの数字となっており優秀さが伺える。漸増型(引受基準緩和型)の保険とは土俵が違う感があるため一概には優劣をつけ難いが、同じ月払いで同条件の三井住友海上あいおいと比較して突出して高い数字は評価に値する。

それ以外の項目では、前述したように解約返戻率が30年を目安に100%を上回り、他社の保険と比較しても長い期間を要する。とはいえ、こちらも同条件の三井住友海上あいおいと比較すれば短いため決して悪くはないといえる。また、予定利率は他社の一時払い(+引受基準緩和型の漸増型の終身保険)よりも高く、お得さでは一歩抜きん出ている。

結論としては、月払いでも問題ない30・40代なら予定利率(最低保障)が高くオススメできそうだ。他方で50・60代となると、他社の保険も検討する余地が出てくる。特に退職金などで一定のまとまった資金があるなら尚更だ。また、告知項目が少ない引受基準緩和型で積立利率変動型の終身保険を求めているような人も他の保険、特に住友生命・明治安田・JA共済あたりを検討するのが妥当だ。