三井住友海上あいおい生命 &LIFE 積立利率変動型終身保険/ 予定利率変動型終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上あいおい生命

- 名称:

- &LIFE 積立利率変動型終身保険

- 契約年齢:

- 15~75歳

- 返戻率:

- 133.3%

- 予定利率:

- 1.0%

- 特徴:

- 保障が一生涯続く万一のときの保険です。

三井住友海上あいおい生命 積立利率変動型終身保険より他社の保険の方が!?

三井住友海上あいおい生命の終身保険には、この積立利率変動型と低解約返戻金型の終身保険のみが存在しスタンダードな終身保険は存在しない。以下、三井住友海上あいおい生命 積立利率変動型終身保険の概要を記載し他社の保険と比較する。

まず、この保険は基本的に月払いが前提となっており、一時払いのような使い方をするには全期前納払いをするしかない。全期前納払いは契約者側からすれば一時払いと感覚が似ているが、実際には保険会社が預かった保険料を小出しに受け取っているだけに過ぎない。支払い方法の差による金額差や保障の差異には注意したい。

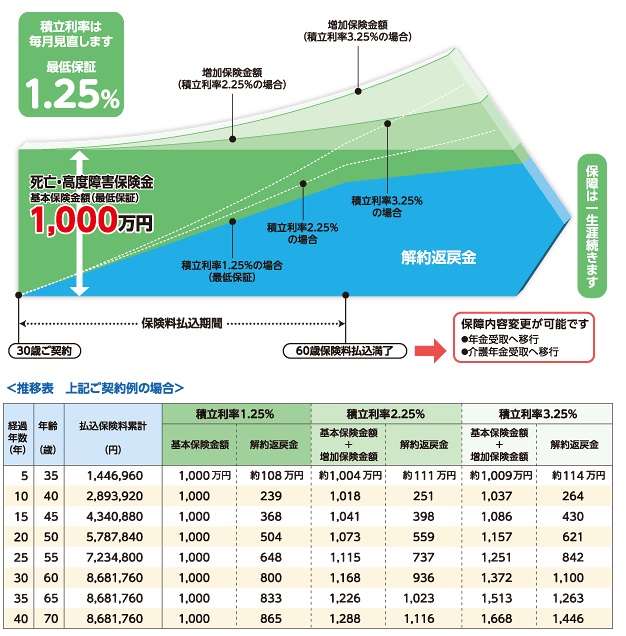

さて、この保険の大まかな仕組みは終身保険と同様で、死亡すれば死亡保険金が受け取れ、解約すれば解約返戻金が受け取れる。普通の終身保険と異なるのは、経過年数に応じて増加するのは解約返戻金だけでなく、死亡保険金も積立利率に応じて増加する点にある。ただ、注意すべきは死亡保険金は予定利率である1.25%を超えた場合に限り、解約返戻金もその場合に限って当初定めた死亡保険金を上回った額になっていく。現在、超低金利である日本国債のことを考えれば可能性は極めて低いが可能性が無くはない。

次に下図では、各社の予定利率変動型の終身保険を契約できる年齢・支払い方法方法・死亡保険金の増減・第1~3保険期間における死亡保険金の返戻率・解約返戻金が支払った保険料を上回る(解約返戻率が100%を上回る)タイミング等で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 住友生命 W |

住友生命 S |

明治安田 かんたん |

T&D 生涯 |

第一F プレミア |

JA 一時払終身 |

ソニー 積立変動 |

三井住友 あいおい |

日本生命 夢のかたち |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~75歳 76~85歳 |

15~75歳 76~85歳 |

20~59歳 60~75歳 76~85歳 |

50~85歳 | 0~75歳 76~87歳 |

15~75歳 | 0~85歳 | 6~70歳 | 50~90歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い | 一時払 |

| 保険金 増減 |

漸増 | 一定 | 漸増 | 漸増 | 一定→漸増 | 漸増→一定 | 利率次第 | 利率次第 | 漸増→利率 |

| 死亡返戻率 第1期間 |

~100% 5年 |

113.1% | ~106% 5年 |

95~103% 5年? |

100% | ~102.5% 5年 |

130% | 115%~ | 3年で 100%超 |

| 死亡返戻率 第2期間 |

107.9% 5年 |

113.1% | 107.5% ~113.5% |

106% 10年目 |

100% | ~107.0% 5年 |

130% | 115%~ | - |

| 死亡返戻率 第3期間 |

115.9% 10年以降 |

113.1% | 116.7% 10年以降 |

112% 20年目 |

100% | 127.7% ~133.3% |

130% | 115%~ | - |

| 苦情率 | 0.84% | 0.84% | 0.46% | 0.45% | 0.07% | - | 0.57% | 0.25% | 0.56% |

| 解約返戻率 100%超 |

9年後 | 10年後 | 7年後? | 変動 | 変動 | ? | 30年 | 35年 | 10年? |

| 予定利率 | 0.7% ~1.0% |

0.7% ~1.0% |

1.0% | 0.24% ~0.26% |

0.5% ~0.8% |

1.0% | 1.6% | 1.25% | 1.0% |

| 最低保証 | - | - | 1.0% | - | 0.1% | 1.0% | 1.6% | 1.25% | 1.0% |

上図で右から2番目の三井住友海上あいおい 積立利率変動型終身保険だが、契約できる年齢幅は6~70歳で月払いだけに上限の年齢は他社より厳しい。死亡返戻率は60歳以降に死亡した場合の数字を上図に入れ込んでいるが、他社と比較すると初期こそ他社より有利だが、後半は他社に抜かれていく。この数字は、あくまで最低保障利率の場合で、予定利率の1.25%を超えていけば後半も他社を上回る可能性があるが、前述の通り現在と過去の歴史的な金利水準から考えて厳しいだろう。

それ以外の項目では、解約返戻率が35年を目安に100%を上回ってくるのに注意したい。月払いで支払うため相応に若いタイミングで契約することが前提となっていることもあるが、こうなると50代でギリギリ、60代では解約返戻金は期待できないことになる。予定利率は他社の一時払い(+引受基準緩和型の漸増型の終身保険)よりも有利だが、同じく月払いのソニー生命には劣る。

結論としては、ほぼ同条件のソニー生命に予定利率・死亡返戻率で劣る以上は、この保険は数字を重視するならオススメはできそうにない。また、基本は月払いか全期前納と考えれば、50代・60代になってからの契約も考え物だ。それなら住友生命・明治安田・JA共済あたりを検討した方がいい。もちろん、予定利率変動型の出番が来るインフレが今後数十年も継続するわけがないと考えるなら、ノーマルな終身保険や一時払い終身保険の方を選択した方が賢明だ。