明治安田生命 かんたん持続成長・3増法師/ 予定利率変動型終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- かんたん持続成長・3増法師

- 契約年齢:

- 20~85歳

- 返戻率:

- 116.7%

- 予定利率:

- 1.0%

- 特徴:

- かんたんに始めて、かしこく増やして、おおきく残す

明治安田生命 かんたん持続成長・3増法師は59歳以下で健康に不安アリなら!

かんたん持続成長・3増法師は明治安田生命の予定利率変動型の終身保険だ。名称は販売する金融窓口によって異なり三菱東京UFJ銀行だと「かんたん持続成長」、各県の地銀だと「3増法師」、みずほ銀行だと「3増法師M」となる。ただし、名称こそ異なるが中身は同一と考えていい。以下、かんたん持続成長・3増法師の概要を記載し他社の保険と比較する。

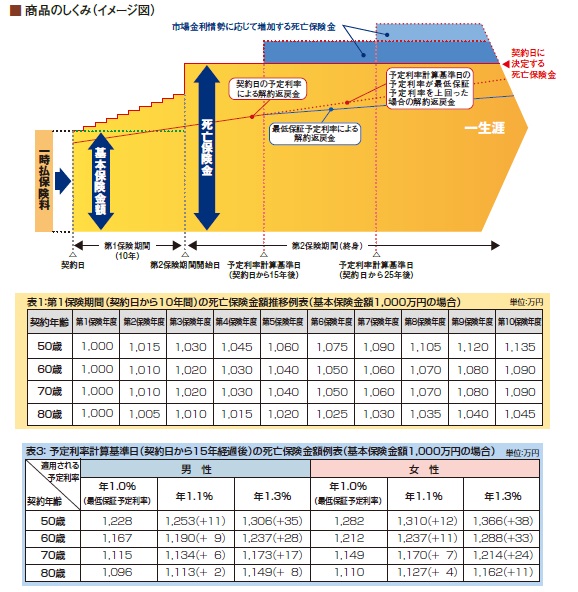

この保険は簡単な告知のみで契約できる引受基準緩和型の保険のため、一時払い(一括払い)で保険料を支払った後、死亡保険金額は毎年漸増していく仕組みになっている。注意すべきは契約から1・2年以内に死亡した場合には一時払い保険料相当額が死亡保険金となるため、保険としての意味を成さない点だ。例えば50歳で1,000万円の契約をして2年後に死亡すれば死亡保険金は1,015万円になるが、これが80歳契約となると1,005万円に留まる。この傾向は年齢が上昇しても継続される。同じ1000万円の契約でも50歳が60歳になると、死亡保険金は1,135万円になるが、80歳が90歳になっても死亡保険金は1,045万円に留まる。この場合も契約から早期の死亡と同様に保険としての意味が希薄になるため、死亡に備えるなら他社の保険や他ジャンルの保険を検討した方がいいだろう。

また、解約返戻金は契約から7年程度を経過しないと一時払い保険料を超えてくることはないが、最低保証利率の1.0%以上で増加していく。金利(日本国債)の状況次第では解約しても利益を出すことも可能だ。ちなみに死亡保険金も最低保証の利率を上回れば増額される。

次に下図では、各社の予定利率変動型の終身保険を契約できる年齢・支払い方法方法・死亡保険金の増減・第1~3保険期間における死亡保険金の返戻率・解約返戻金が支払った保険料を上回る(解約返戻率が100%を上回る)タイミング等で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 住友生命 W |

住友生命 S |

明治安田 かんたん |

T&D 生涯 |

第一F プレミア |

JA 一時払終身 |

ソニー 積立変動 |

三井住友 あいおい |

日本生命 夢のかたち |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~75歳 76~85歳 |

15~75歳 76~85歳 |

20~59歳 60~75歳 76~85歳 |

50~85歳 | 0~75歳 76~87歳 |

15~75歳 | 0~85歳 | 6~70歳 | 50~90歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い | 一時払 |

| 保険金 増減 |

漸増 | 一定 | 漸増 | 漸増 | 一定→漸増 | 漸増→一定 | 利率次第 | 利率次第 | 漸増→利率 |

| 死亡返戻率 第1期間 |

~100% 5年 |

113.1% | ~106% 5年 |

95~103% 5年? |

100% | ~102.5% 5年 |

130% | 115%~ | 3年で 100%超 |

| 死亡返戻率 第2期間 |

107.9% 5年 |

113.1% | 107.5% ~113.5% |

106% 10年目 |

100% | ~107.0% 5年 |

130% | 115%~ | - |

| 死亡返戻率 第3期間 |

115.9% 10年以降 |

113.1% | 116.7% 10年以降 |

112% 20年目 |

100% | 127.7% ~133.3% |

130% | 115%~ | - |

| 苦情率 | 0.84% | 0.84% | 0.46% | 0.45% | 0.07% | - | 0.57% | 0.25% | 0.56% |

| 解約返戻率 100%超 |

9年後 | 10年後 | 7年後? | 変動 | 変動 | ? | 30年 | 35年 | 10年? |

| 予定利率 | 0.7% ~1.0% |

0.7% ~1.0% |

1.0% | 0.24% ~0.26% |

0.5% ~0.8% |

1.0% | 1.6% | 1.25% | 1.0% |

| 最低保証 | - | - | 1.0% | - | 0.1% | 1.0% | 1.6% | 1.25% | 1.0% |

上図で左から3番目の明治安田生命 かんたん持続成長(3増法師)だが、契約できる年齢幅は0~85歳と他社より広めだ。ただ年齢は3段階に分かれており、前述した死亡保険金の増加が加齢に伴う上昇幅が高年齢になるほどに下落することを意味している。ただ、他社と異なり予定利率(最低保証)は年齢によって変化しない点はプラスといえる。

死亡返戻率を他社と比較すると、なかなか悪くはないことが分かる。ソニー・三井住友あいおいといった月払いの保険には及ばないものの、上図の上限値(59歳以下の場合)なら他社と比較して遜色はない。しかし、前述したように76歳以上での契約となると著しく死亡返戻率は下落し、他社にも見劣りする数字になる点は覚えておきたい。

結論としては、59歳以下で引受基準緩和型の利率変動型の一時払い終身保険を求めているなら悪くない保険といえそうだ。一応、平均寿命の85歳まで10年以上あることを考えれば、75歳までの契約でも検討の余地は無くはない。予定利率の最低保証が1.0%というのもプラスのポイントといえるだろう。他方で、引受基準緩和型でなく、月払いでも十分に支払っていける年齢にあるならば、ソニー生命なども検討した方が賢明といえるだろう。