T&Dフィナンシャル生命 生涯プレミアムジャパン3/ 予定利率変動型終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- T&Dフィナンシャル生命

- 名称:

- 生涯プレミアムジャパン3

- 契約年齢:

- 50~85歳

- 返戻率:

- 107.0%

- 予定利率:

- 0.3~0.6%

- 特徴:

- 「生涯つかうお金」と「将来のこすお金」を同時に準備できる

T&Dフィナンシャル 生涯プレミアムジャパン3は累積追加額が魅力的だが!?

生涯プレミアムジャパン3はT&Dフィナンシャル生命の予定利率変動型の終身保険で、全国の地銀・信託銀行などの金融窓口で契約できる。保険の名称がジャパンではなくワールドになった外貨建ての保険もある。以下、生涯プレミアムジャパン3の概要を記載し他社と比較する。

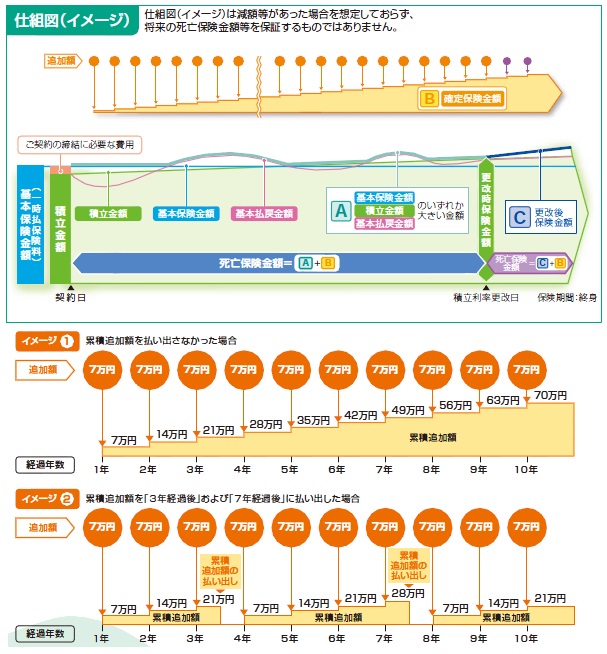

この保険は一時払い(一括払い)で保険料を支払い、それが基本保険金額となる。そこに追加保険金額が毎年加算されて死亡保険金になるという一風変わった保険だ。さらに毎年加算される累積追加額は死亡保険金として受け取らずに、自由に引き出して小遣い代わりに使用できる。加えて、基本払戻金が金利情勢によって増減し、契約から数年後の市場環境次第では死亡保険金(+解約返戻金)が一時払い保険料を上回ることもある。また、死亡保険金は基本保険金額と基本返戻金のいずれか大きい額のものが採用される点も抑える必要がある。

契約から年数を経ると複雑さを増し、55歳の契約だと30年後に積立利率が更改され、全ての累積追加額を差し引いても一時払い保険料を上回る死亡保険金となり、さらに累積追加も継続される仕組みになっている。また、現在のところ追加額は0.6%となっているため1000万円契約なら6万円ずつ追加されていくわけだが、76歳以上で契約すると0.3%となる。この数字だとお得に見えるが利率にすると0.26%のため大してお得ではない(後述の図を参照)

次に下図では、各社の予定利率変動型の終身保険を契約できる年齢・支払い方法方法・死亡保険金の増減・第1~3保険期間における死亡保険金の返戻率・解約返戻金が支払った保険料を上回る(解約返戻率が100%を上回る)タイミング等で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 住友生命 W |

住友生命 S |

明治安田 かんたん |

T&D 生涯 |

第一F プレミア |

JA 一時払終身 |

ソニー 積立変動 |

三井住友 あいおい |

日本生命 夢のかたち |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~75歳 76~85歳 |

15~75歳 76~85歳 |

20~59歳 60~75歳 76~85歳 |

50~85歳 | 0~75歳 76~87歳 |

15~75歳 | 0~85歳 | 6~70歳 | 50~90歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い | 一時払 |

| 保険金 増減 |

漸増 | 一定 | 漸増 | 漸増 | 一定→漸増 | 漸増→一定 | 利率次第 | 利率次第 | 漸増→利率 |

| 死亡返戻率 第1期間 |

~100% 5年 |

113.1% | ~106% 5年 |

95~103% 5年? |

100% | ~102.5% 5年 |

130% | 115%~ | 3年で 100%超 |

| 死亡返戻率 第2期間 |

107.9% 5年 |

113.1% | 107.5% ~113.5% |

106% 10年目 |

100% | ~107.0% 5年 |

130% | 115%~ | - |

| 死亡返戻率 第3期間 |

115.9% 10年以降 |

113.1% | 116.7% 10年以降 |

112% 20年目 |

100% | 127.7% ~133.3% |

130% | 115%~ | - |

| 苦情率 | 0.84% | 0.84% | 0.46% | 0.45% | 0.07% | - | 0.57% | 0.25% | 0.56% |

| 解約返戻率 100%超 |

9年後 | 10年後 | 7年後? | 変動 | 変動 | ? | 30年 | 35年 | 10年? |

| 予定利率 | 0.7% ~1.0% |

0.7% ~1.0% |

1.0% | 0.24% ~0.26% |

0.5% ~0.8% |

1.0% | 1.6% | 1.25% | 1.0% |

| 最低保証 | - | - | 1.0% | - | 0.1% | 1.0% | 1.6% | 1.25% | 1.0% |

上図で左から4番目のT&Dフィナンシャル生命 生涯プレミアムジャパン3だが、契約できる年齢幅は50~85歳で他社と比較して下限が高い。積立利率の更改が30年後と考えると、少なくとも平均寿命の85歳までに30年の期間がある55歳までが妥当で、それ以上となると利率変動の効果が薄くなるため微妙だ。また、死亡保険金は前述の通り一時払い保険料(基本保険金額)を下限に変動する。とはいえ一時払い保険料からは手数料などが差し引かれて積立が開始するため、契約初期の5年間は95%が下限となり、累積追加額を引き出さなかった場合の103%が死亡返戻率の上限と考えられる。そう考えると、この段階での返戻率は他社と比較して物足りないことが分かる。そして他社との差は10年目以降には広がっていくが、この保険の場合には市場環境次第で基本返戻金が上下するため、タイミング次第では他社よりも有利になる可能性も秘めているのが非常に厄介だ。

その他の項目を見ると、解約返戻率は変動し何年後に100%を超えてくるかは時期次第となる。解約は基本的に視野に入れない方が無難といえそうだ。また、追加率を積立利率でみると0.24~0.26%となるため、お得さで考えても他社より秀でているわけではない。

結論としては、返戻率・利率などのパフォーマンス云々の前に仕組みが分かりにくく、果たして得なのか否かも分かりにくいためオススメできない。おそらく定期的に増える累積追加額に魅力を感じる人が、この保険を検討する可能性が高いが、それなら他の投資信託・社債などの金融商品と終身保険を組み合わせて、死亡に備えながら分配金・利払いで小遣い代わりにする方が遙かに分かりやすくシンプルだ。このように分かりにくい保険を選択して、なぜ契約したか数十年後に?が頭に浮かばないようにしたいところだ。