住友生命 スミセイの定期保険/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- スミセイの定期保険

- 契約年齢:

- 15~65歳

- 保険期間:

- 10年

- 返戻率:

- 3,770% ※30歳契約

- 特徴:

- 死亡時の大型保障をお求めやすい保険料でご準備いただける保険

住友生命 定期保険は保険料面でも保障面でも中途半端か!?

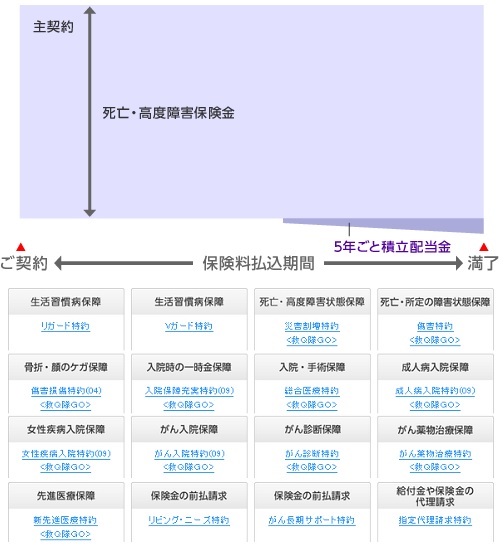

スミセイ 定期保険は住友生命の定期保険で、この保険以外に同社には生存給付金が付いた記念日宣言という定期保険(正確には生存給付金付定期保険)も存在する。以下、スタンダードな方の定期保険の概要を記載し、他社と保障・保険料面で比較する。

この保険は一般的な定期保険と同様に、一定期間内に死亡すると死亡保険金が受け取れる。この保険は5年ごと積立配当金(5年ごと利差配当)があるため、債券市場(主に日本国債)が好調であれば配当金が受け取れる。生存給付金のように確実に受け取れるわけではない(だからといって生存給付金を薦めているわけではない)が、無配当ではないため微かな期待はある。

基本的な死亡保障以外の保障を付加できる様々な特約が用意されている。三大疾病(がん・脳卒中・心筋梗塞)・入院・成人病・女性疾病・先進医療などなどがあり、付加すると保険料が上昇するため迷いそうになる。ただ、医療系の保障は医療保険・がん保険単体よりも保障内容が見劣るため、基本的には付加しない方向でいい。強いて検討に値するものを挙げるなら、がん薬物治療特約だろうか。これは数年に渡ることもある抗がん剤治療を、治療を受けた月に10万円の給付金が受け取れる。無制限でなく通算120ヶ月だが、リスクヘッジにはなる。

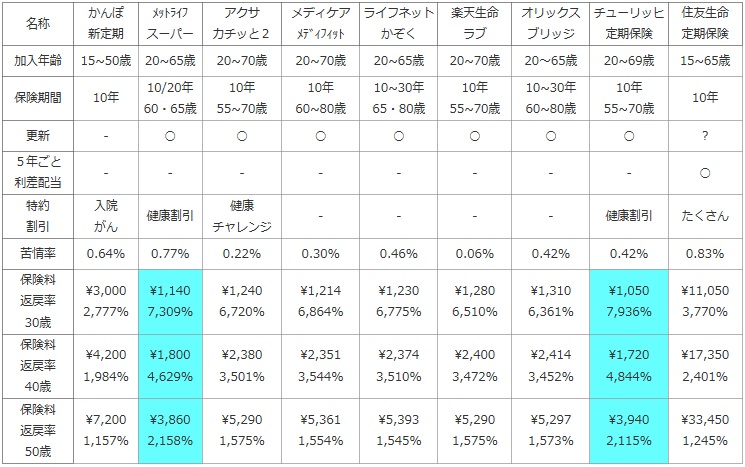

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

住友生命 定期保険 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | 15~65歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

10年 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ? |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | ○ |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | たくさん |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 0.83% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\11,050 3,770% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

\17,350 2,401% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

\33,450 1,245% |

上図で1番右の住友生命 定期保険だが、加入できる年齢は他社と大差なく保険期間も10年としているが実際には延ばせる可能性が高い。また、更新について明記されている箇所が見受けられないが、おそらく更新できるだろう。特約は前述の通り数多く用意されているが、利用価値のあるものは少なく保険料の割引項目も存在していない。苦情率は他社と比較して高めで一抹の不安がある。

保険料は他の保険と異なり、保険金が5,000万円の額のため一概に高額とはいえない。とはいえ単純に5分の1だとしても保険料は2,200円程度であり、保険金額に左右されない返戻率に換算しても3,000%台と他社と比較して低いのは明らかだ。かんぽ生命より高い数字なのは評価できなくはないが。。。

結論としては、保険料は特に安いわけでもなく保障が他社より秀でているわけではない。そもそも定期保険において保障で他社と差をつけること自体が難しくもあるが。。。苦情率が低いわけでもく、顧客満足度の調査などで1位をとっているわけでもないため、保険料を犠牲にしてアフターサービスの充実を図りたいという考えにも沿わない。そのため、特に他社を差し置いて選択する保険とは言い難い。