AIG富士生命 E-終身/ 低解約返戻金型終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- AIG富士生命

- 名称:

- E-終身

- 契約年齢:

- 0~75歳

- 返戻率:

- 106.6%

- 利回り:

- 0.22%

- 特徴:

- 一生涯の保障をよりエコノミーにとお考えの方のための終身保険

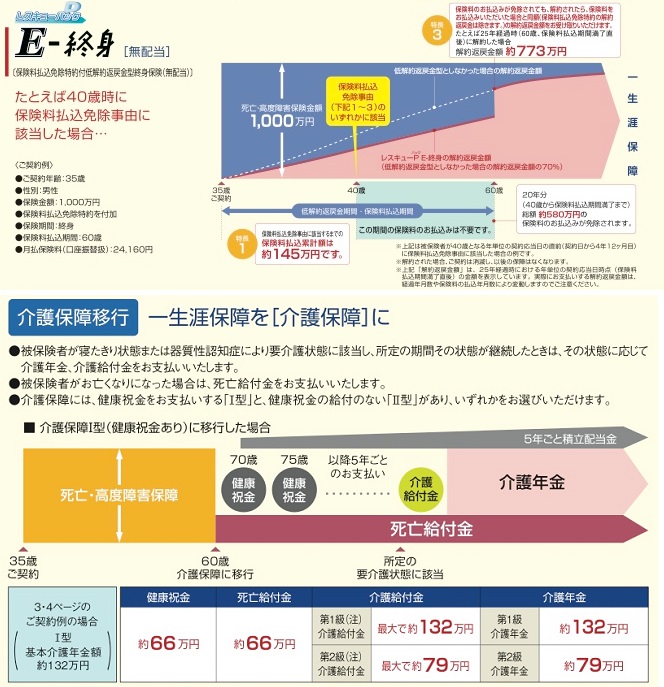

AIG富士生命 E-終身は解約返戻率が低く特約を付加すると?

E-終身はAIG富士生命の低解約返戻金型の終身保険で、同社には他にスタンダードな終身保険がある他、引き受け基準緩和型の「告知が少ないE-終身」も存在する。以下、E-終身の概要を記載し他社の低解約返戻金型の終身保険と比較する。

この保険は他社と同様に一定期間の解約返戻金を低額にした分だけ保険料を割安にし、保険料の払込完了後の解約返戻金を増額させている。死亡保険金は一定額のため何の心配もないが、保険料を支払期間中の解約は通常の終身保険よりも大きくなる点には注意を要する。他社と異なる点の1つとしては、三大疾病だけでなく要介護状態(高度障害ではない)や心臓・肝臓・耳が身体障害状態になると保険料の払い込みが免除される「レスキューパック」が挙げられる。魅力的な特約に映るが、特約を付加することで基準保険金額にもよるが月額保険料が100~1000円は上昇する。60歳までに当該状態になる確率は低いが、カバーする範囲が広く検討する余地はある。また、他社でも散見される保険料の払い込み完了後に死亡保障を介護保障に移すことも可能で、AIGの場合には状態に応じた金額が明記されているが、決して死亡保障よりも格段に突出してお得ではないため、介護保障に切り替える意義は大きくはない。

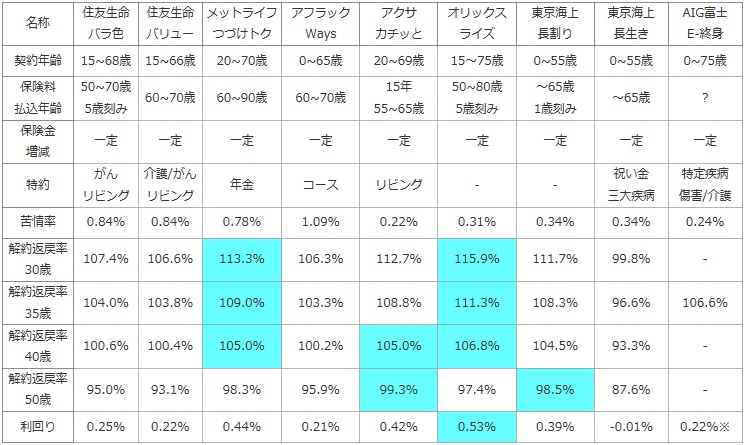

次に下図では、各社の低解約返戻金型の終身保険を加入できる年齢・保険料の払込完了の年齢・死亡保険金の額と増減・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに30・35・40・50歳で60歳払込完了とし、500万円※一部は1,000万円で契約して、保険料の払い込みの完了直後に解約した場合の解約返戻率(保険料から何%で解約返戻金が戻ってくるか)で比較した。また、定期預金・国債・社債等より得かを計るため、30歳の場合で保険料を何%で運用したかを表す利回りでお得さを比較した。

| 名称 | 住友生命 バラ色 |

住友生命 バリュー |

メットライフ つづけトク |

アフラック Ways |

アクサ カチッと |

オリックス ライズ |

東京海上 長割り |

東京海上 長生き |

AIG富士 E-終身 |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~68歳 | 15~66歳 | 20~70歳 | 0~65歳 | 20~69歳 | 15~75歳 | 0~55歳 | 0~55歳 | 0~75歳 |

| 保険料 払込年齢 |

50~70歳 5歳刻み |

60~70歳 | 60~90歳 | 60~70歳 | 15年 55~65歳 |

50~80歳 5歳刻み |

~65歳 1歳刻み |

~65歳 | ? |

| 保険金 増減 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 特約 | がん リビング |

介護/がん リビング |

年金 | コース | リビング | - | - | 祝い金 三大疾病 |

特定疾病 傷害/介護 |

| 苦情率 | 0.84% | 0.84% | 0.78% | 1.09% | 0.22% | 0.31% | 0.34% | 0.34% | 0.24% |

| 解約返戻率 30歳 |

107.4% | 106.6% | 113.3% | 106.3% | 112.7% | 115.9% | 111.7% | 99.8% | - |

| 解約返戻率 35歳 |

104.0% | 103.8% | 109.0% | 103.3% | 108.8% | 111.3% | 108.3% | 96.6% | 106.6% |

| 解約返戻率 40歳 |

100.6% | 100.4% | 105.0% | 100.2% | 105.0% | 106.8% | 104.5% | 93.3% | - |

| 解約返戻率 50歳 |

95.0% | 93.1% | 98.3% | 95.9% | 99.3% | 97.4% | 98.5% | 87.6% | - |

| 利回り | 0.25% | 0.22% | 0.44% | 0.21% | 0.42% | 0.53% | 0.39% | -0.01% | 0.22%※ |

上図で1番右のAIG富士生命 E-終身だが、契約できる年齢幅は0~75歳で他社と比較して上限も下限も広い。0歳から安い保険料を支払い続ける(途中で子供とバトンタッチする前提で)使い方は一定の価値があるかもしれないが、75歳からの契約となると解約返戻金で貯蓄性を期待できないため、死亡保険金を目当てにするなら年齢で他社の保険にひっかかるようなら検討の余地はある。また、苦情率は他社と比較して低めのため、他社より保険会社の対応が特別悪いということは無さそうだ。

解約返戻率は35歳時しか明らかではないが、その数字は他社と比較して低く他の年齢でも期待はできない。前述したレスキューパックを付加すると保険料が値上がりするため、さらに解約返戻率が下落して100%に限りなく近づく可能性がある。低解約返戻金型でこれでは。。。また、他社と異なり35歳契約の解約返戻率を利回りに換算したが、その数字は0.22%で個人向け国債より低く定期預金程度で貯蓄性は乏しい。

結論としては、解約返戻率が低くレスキューパックを付加すると貯蓄性が限りなくゼロに近くなる可能性を考慮すると、あまりオススメできる保険ではない。貯蓄性を重視せずレスキューパックが欲しいなら話は別だが、そうなると低解約返戻金型を選択して解約のリスクを背負うことに意味があるのかどうか。。。