東京海上日動あんしん生命 長割り終身/ 低解約返戻金型終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- 長割り終身

- 契約年齢:

- 0~55歳

- 返戻率:

- 111.7%

- 利回り:

- 0.39%

- 特徴:

- 割安な保険料で一生涯 死亡保障がつづく「長割り」の終身保険です

東京海上日動あんしん生命 長割り終身は他社と比較して優秀な部類だが?

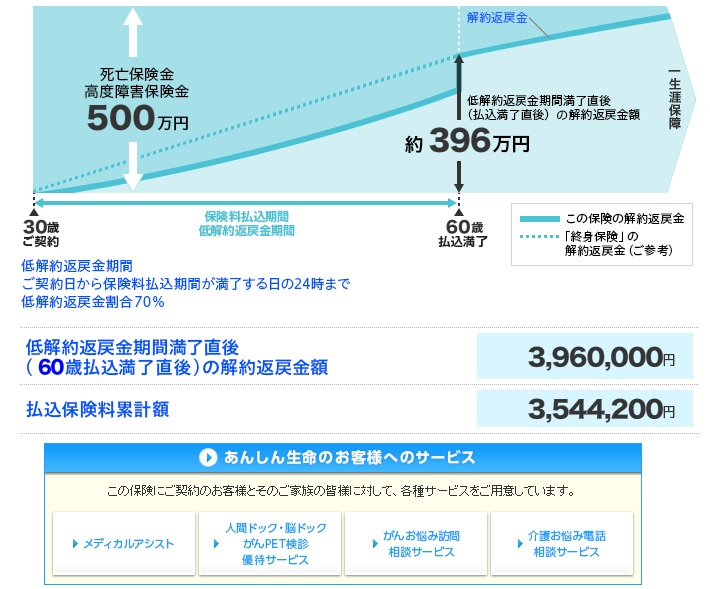

※長割り終身は、新規の取り扱いをしておらず募集が停止されています。そのため今から新たに加入・契約することはできません。

長割り終身は東京海上日動あんしん生命の低解約返戻金型の終身保険で、同社には同じ低解約返戻金型の終身保険で介護保障が付加された「長生き支援終身」の他にスタンダードな終身保険が存在する。以下、長割り終身の概要を記載し他社の低解約返戻金型の終身保険と比較する。

この保険は他社と同じく一定期間の解約返戻金を低額で、その分だけ保険料が安く保険料の払込完了後の解約返戻金が大きく増加する。この解約返戻率が70%というのは、契約から10年間で120万円の保険料を支払っていれば、10年後の解約返戻金は誤差はあれど84万円程度になるということだ。70%という数字だとイメージし難いが、このケースであれば解約で40万円の損失が出る可能性があり、解約には通常以上の損失(リスク)がある点は覚えておいた方がいいだろう。

また、東京海上日動あんしん生命の契約者にほぼ共通の各種サービスが利用できる。健康などに関する電話相談等ができるメディカルアシスト、人間ドックの利用料金の割引サービスなどがある。

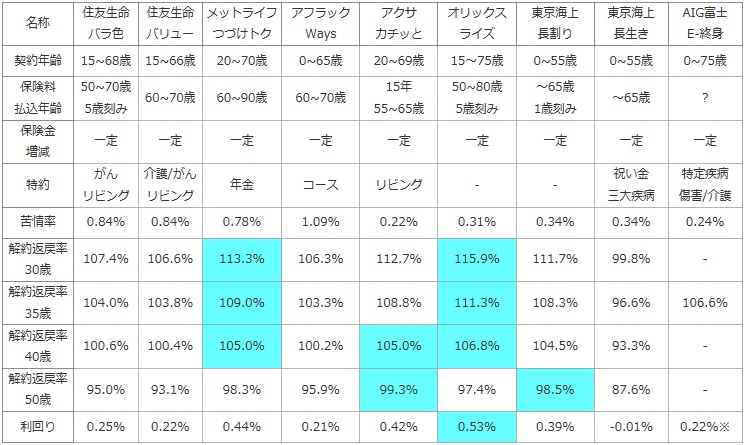

次に下図では、各社の低解約返戻金型の終身保険を加入できる年齢・保険料の払込完了の年齢・死亡保険金の額と増減・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに30・35・40・50歳で60歳払込完了とし、500万円※一部は1,000万円で契約して、保険料の払い込みの完了直後に解約した場合の解約返戻率(保険料から何%で解約返戻金が戻ってくるか)で比較した。また、定期預金・国債・社債等より得かを計るため、30歳の場合で保険料を何%で運用したかを表す利回りでお得さを比較した。

| 名称 | 住友生命 バラ色 |

住友生命 バリュー |

メットライフ つづけトク |

アフラック Ways |

アクサ カチッと |

オリックス ライズ |

東京海上 長割り |

東京海上 長生き |

AIG富士 E-終身 |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~68歳 | 15~66歳 | 20~70歳 | 0~65歳 | 20~69歳 | 15~75歳 | 0~55歳 | 0~55歳 | 0~75歳 |

| 保険料 払込年齢 |

50~70歳 5歳刻み |

60~70歳 | 60~90歳 | 60~70歳 | 15年 55~65歳 |

50~80歳 5歳刻み |

~65歳 1歳刻み |

~65歳 | ? |

| 保険金 増減 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 特約 | がん リビング |

介護/がん リビング |

年金 | コース | リビング | - | - | 祝い金 三大疾病 |

特定疾病 傷害/介護 |

| 苦情率 | 0.84% | 0.84% | 0.78% | 1.09% | 0.22% | 0.31% | 0.34% | 0.34% | 0.24% |

| 解約返戻率 30歳 |

107.4% | 106.6% | 113.3% | 106.3% | 112.7% | 115.9% | 111.7% | 99.8% | - |

| 解約返戻率 35歳 |

104.0% | 103.8% | 109.0% | 103.3% | 108.8% | 111.3% | 108.3% | 96.6% | 106.6% |

| 解約返戻率 40歳 |

100.6% | 100.4% | 105.0% | 100.2% | 105.0% | 106.8% | 104.5% | 93.3% | - |

| 解約返戻率 50歳 |

95.0% | 93.1% | 98.3% | 95.9% | 99.3% | 97.4% | 98.5% | 87.6% | - |

| 利回り | 0.25% | 0.22% | 0.44% | 0.21% | 0.42% | 0.53% | 0.39% | -0.01% | 0.22%※ |

上図で右から3番目の東京海上日動 長割り終身だが、契約できる年齢幅は0~55歳で他社と比較して下限は緩いが上限は低く厳しい。その一方で保険料の払い込みを完了させる年齢は、下限は不明瞭だが65歳まで1歳刻みで調整できるため柔軟性がある。58歳で早期退職を考えているような人は、収入が途絶える60歳まで保険料を支払う必要が無くなる点でメリットとなりそうだ。苦情率は大手ではあるが低めで、その意味で安心感はあるが油断はならない。

解約返戻率は他社と比較すると優秀ではあるが、肝心要の30~40歳の年齢帯ではトップに3には及ばない水準にある。一方で50歳という上限にギリギリの段階での契約だと、アクサダイレクトに次いで高い。その点では利用価値が出てきそうだ。ただし、30歳契約の解約返戻率を利回りに換算すると0.39%で個人向け国債を僅かに下回る数字で、早期解約による解約返戻金で損失を被る可能性を考慮すれば、決して貯蓄性が高いとはいい難い。

結論としては、50歳からの契約であれば解約返戻率からすれば悪くはないが、その際の解約返戻率は100%を切ってしまっている。保険料の払込完了の年齢を伸ばせば状況は変わってくるが、それでも100%を若干超える程度になる可能性が高い。そのため50歳からなら一時払い終身保険や、他の金融商品を検討した方が妥当だろう。そう考えると悪くはないが、この保険に出番があるかは微妙なところだ。