明治安田生命 虹色きっぷ/ 保険料・年金額・返戻率・利回りを比較して評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 虹色きっぷ(5年ごと配当付 個人年金保険)

- 契約年齢:

- 0~60歳

- 年金支払:

- 5・10年

- 返戻率:

- 104.7%

- 特徴:

- お客様の目的に合わせて様々な設定と使い方が選べる

明治安田生命 虹色きっぷは銀行等の金融機関の窓口で勧められても!?

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

「虹色きっぷ」は明治安田生命の個人年金保険で、銀行等の金融窓口限定で販売されているためインターネットからは契約できない。また、三菱UFJ銀行・三菱UFJ信託銀行では「かんたん未来計画」という名称だが実際の中身は同一だ。以下で保障内容・メリット・デメリットを公式HP等を元に解説し、他社の定額年金保険(定額個人年金保険)と保険料・評判等で比較する。

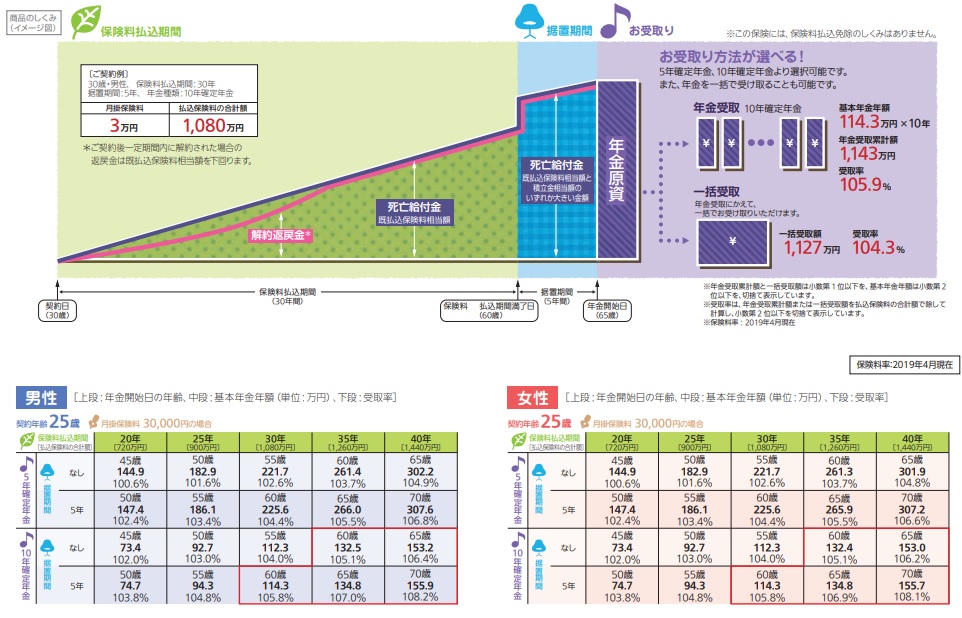

まず金融機関限定のため、自分が口座を持つ銀行が取り扱っているかを確認した方がいい。例えば神奈川県なら横浜銀行は取り扱っているが神奈川銀行や県内の信金は取り扱っていない。また、三菱UFJ・みずほ・りそなは取り扱っているが三井住友銀行は取り扱っていない。次に契約する際の基本条件だが、契約できる年齢は0~75歳で他社と大差はない。ただ、年金が受け取れる期間は5・10年で15年が無く、保険料の支払いが完了してから年金の受け取りを開始するまでの据置期間は0~5年までで他社より10年ほど短い。

仕組みはベーシックな定額年金保険という感じで、保険料の払込期間中や据置期間中に死亡すれば、支払った保険料の累計額を死亡給付金として受け取れる。年金の受け取り中に死亡しても、確定年金ののため5年か10年のうち残った年数分の年金を遺族が受け取れる。

年金は5年・10年に分けて受け取るのがスタンダードだがら、一括で受け取ることも可能だ。その場合には返戻率が下がるため、退職金専用定期預金に混ぜたり他の金融商品で補完することも考えた方が良いかもしれない。また、一括で受け取れるため、教育資金や住宅ローンの頭金にも使えなくもないが、その場合には学資保険(こども保険)や勤務先の財形(財形住宅貯蓄)などと比較しても得か否かを確認した方が賢明だ。

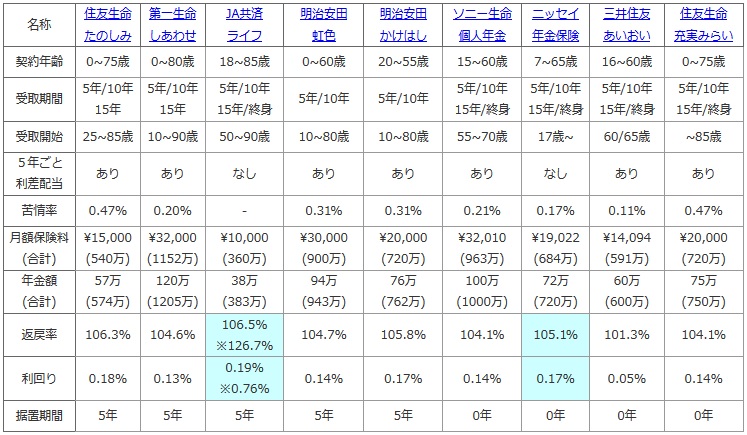

次に下図では各社の定額年金保険を契約年齢・年金の受取期間・年金の開始年齢・5年ごと利差配当(5年ごとに契約者に支払う上乗せの年金)に加え、返戻率と利回りでお得さも比較した。返戻率・利回りは基本的に30歳契約で60歳で保険料の払い込みを完了して、年金を10年間受け取った場合の数字で比較している。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | 住友生命 たのしみ |

第一生命 しあわせ |

JA共済 ライフ |

明治安田 虹色 |

明治安田 かけはし |

ソニー生命 個人年金 |

ニッセイ 年金保険 |

三井住友 あいおい |

住友生命 充実みらい |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 0~75歳 | 0~80歳 | 18~85歳 | 0~60歳 | 20~55歳 | 15~60歳 | 7~65歳 | 16~60歳 | 0~75歳 |

| 受取期間 | 5年/10年 15年 |

5年/10年 15年 |

5年/10年 15年/終身 |

5年/10年 | 5年/10年 | 5年/10年 15年/終身 |

5年/10年 15年/終身 |

5年/10年 15年/終身 |

5年/10年 15年/終身 |

| 受取開始 | 25~85歳 | 10~90歳 | 50~90歳 | 10~80歳 | 10~80歳 | 55~70歳 | 17歳~ | 60/65歳 | ~85歳 |

| 5年ごと 利差配当 |

あり | あり | なし | あり | あり | あり | なし | あり | あり |

| 苦情率 | 0.47% | 0.20% | - | 0.31% | 0.31% | 0.21% | 0.17% | 0.11% | 0.47% |

| 月額保険料 (合計) |

\15,000 (540万) |

\32,000 (1152万) |

\10,000 (360万) |

\30,000 (900万) |

\20,000 (720万) |

\32,010 (963万) |

\19,022 (684万) |

\14,094 (591万) |

\20,000 (720万) |

| 年金額 (合計) |

57万 (574万) |

120万 (1205万) |

38万 (383万) |

94万 (943万) |

76万 (762万) |

100万 (1000万) |

72万 (720万) |

60万 (600万) |

75万 (750万) |

| 返戻率 | 106.3% | 104.6% | 106.5% ※126.7% |

104.7% | 105.8% | 104.1% | 105.1% | 101.3% | 104.1% |

| 利回り | 0.18% | 0.13% | 0.19% ※0.76% |

0.14% | 0.17% | 0.14% | 0.17% | 0.05% | 0.14% |

| 据置期間 | 5年 | 5年 | 5年 | 5年 | 5年 | 0年 | 0年 | 0年 | 0年 |

上図で左から4番目の明治安田生命 虹色きっぷだが、契約年齢の幅や受取期間は他社と比較して自由度は低めだ。基本的に金融機関窓口限定ではない明治安田の年金かけはしと似ており、契約年齢の幅と返戻率以外は同じ数字が並ぶ。苦情率は他社と比較して平均か少し高い部類に入り、苦情から察すると評判は良くも悪くもないといったところだろう。苦情の内訳では名義人変更や解約等の手続きが含まれる保全関係の比率が高いため、各種の変更手続きで手間取る可能性は覚悟しておいた方が良いかもしれない。

返戻率は35歳契約・60歳で保険料払込完了・65歳で年金開始だと、据置期間が5年で返戻率は104.7%となる。他社は30歳契約のため、それを加味すればJA共済には及ばないものの悪くはない数字といえる。ただ、上図の右4つの保険は据置期間0年で30歳契約で虹色きっぷと同じ合計30年の保険だと考えると、日本生命の方が得ともいえるだろう。

以上のことから総合評価としては、返戻率・利回りは他社と比較して悪くはないといえる。ただ、他社には明治安田を上回る保険もあるため、返戻率・利回りを重視する人にはオススメできない。また、同じような返戻率の他の保険の方が据置期間を長く設定できたり、年金受取開始年齢をより後ズレさせることができる。それらを駆使されると逆転される可能性も考慮する必要がある。とはいえ多くの保険会社が個人年金保険の新規募集停止をしていると考えれば、頑張っている方だということも忘れずにおきたい。