第一生命 ながいき物語/ 保険料・年金額・返戻率・利回りを比較して評価

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- ながいき物語(生存保障重視型個人年金保険)

- 契約年齢:

- 50~80歳

- 年金支払:

- 5・10・15年

- 返戻率:

- 78.9%~

- 特徴:

- 長生きのための個人年金保険です。

第一生命 ながいき物語にはデメリットが複数ある!?

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

ながいき物語は第一生命が募集・販売している個人年金保険で、長生きするほど得する仕組み(とんちん年金)になっている。第一生命には「しあわせ物語」もあるが、しあわせ物語はベーシックな個人年金保険となっている。以下で、ながいき物語の保障内容・メリット・デメリットを公式HP等を元に解説し、他社の個人年金保険(定額年金保険)と保険料・評判等で比較する。

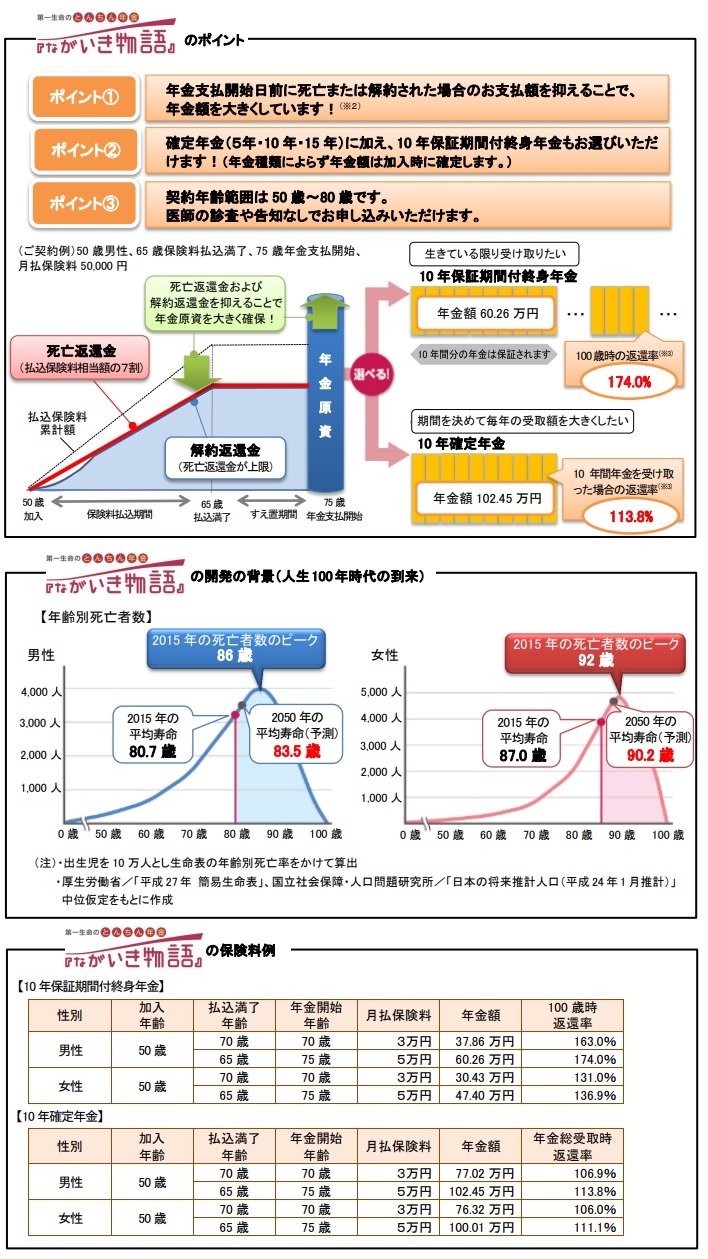

この保険の最大のメリットは、比較的大きい年金額を死亡するまで受け取れる点にある。確定年金(一定期間のみ年金を受け取れる)で5~15年という期間も設定できるが、死亡するまで年金を受け取れる10年保証期間付終身年金が人気を集めている。10年保証期間付終身年金なら、年金を受け取ってから10年以内に死亡しても遺族が残りの年金を受け取れる。

これにより100歳や120歳まで長生きしても保険会社から年金が受け取れるため、公的年金と合わせれば老後の収入は確保され困ることはないだろう。ただ、その1つだけのメリットに対して、この保険には3つのデメリットが潜んでいる。その1つが「長生きせずに死亡すると大損する」というデメリットだ。もしも100歳まで長生きしなくても、10年保証期間付終身年金なら大丈夫だと思うかもしれない。確かに年金の受け取り中に死亡しても、遺族が残りの年数分の年金を受け取れる。そのため一見すると損をしないようには見える。

しかし、実際には10年分の年金だけでは支払った保険料総額の65%程度しか受け取れないことになる。例えば50歳から月額5万円の保険料を15年間支払うと、75歳からの年金額は60万円になる。仮に80歳で死亡したなら、5年間で受け取った300万円と残り5年分の年金が300万円を遺族が受け取る。合計で600万円の年金を受け取るが、15年間で支払った保険料は900万円のため300万円ほど損をする。保証期間の無い10年確定年金なら10年で返戻率は100%を超えるが、それだと長生きへの対応という意味がなくなってしまう。

それと関連して「相当に長生きしないと得をしない」というデメリットもある。前述の例で返戻率が100%になるのは90歳で、91歳から初めて得をすることになる。国立社会保障・人口問題研究所の「平成29年推計 日本の将来推計人口」によると、令和47年(2065年)には女性の平均寿命は91歳になる予定だが、男性は85歳となっている。女性でギリギリ得をするか否かであり、男性なら相当に厳しいといえるだろう。また、それに契約後に気づいたとしても「解約時の解約返戻金は少ない」というデメリットが控えている。解約返戻金は支払った保険料総額の50~70%程度になるため、解約したらしたで大損するのは確実となっている。

次に下図では各社の定額年金保険を契約年齢・年金の受取期間・年金の開始年齢・5年ごと利差配当(5年ごとに契約者に支払う上乗せの年金)に加え、返戻率と利回りでお得さも比較した。返戻率・利回りは基本的に30歳契約で60歳で保険料の払い込みを完了して、年金を10年間受け取った場合の数字で比較している。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ生命 長寿 |

太陽生命 100歳 |

第一生命 ながいき |

住友生命 たのしみ |

第一生命 しあわせ |

JA共済 ライフ |

明治安田 虹色 |

ソニー生命 個人年金 |

ニッセイ 年金保険 |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 50~70歳 | 50~65歳 | 50~80歳 | 0~75歳 | 0~80歳 | 18~85歳 | 0~60歳 | 15~60歳 | 7~65歳 |

| 受取期間 | 15~30年 | 終身 | 5年/10年 15年/終身 |

5年/10年 15年 |

5年/10年 15年 |

5年/10年 15年/終身 |

5年/10年 | 5年/10年 15年/終身 |

5年/10年 15年/終身 |

| 受取開始 | 60~80歳 | 年齢or介護 | 60~90歳 | 25~85歳 | 10~90歳 | 50~90歳 | 10~80歳 | 55~70歳 | 17歳~ |

| 5年ごと 利差配当 |

なし | なし | なし | あり | あり | なし | あり | あり | なし |

| 苦情率 | 0.24% | 0.07% | 0.20% | 0.47% | 0.20% | - | 0.31% | 0.21% | 0.17% |

| 月額保険料 (合計) |

\95,500 (1719万) |

\17,469 (524万) |

\30,000 (720万) |

\15,000 (540万) |

\32,000 (1152万) |

\10,000 (360万) |

\30,000 (900万) |

\32,010 (963万) |

\19,022 (684万) |

| 年金額 (合計) |

70万 (1400万) |

72万 (360万) |

37万 (568万) |

57万 (574万) |

120万 (1205万) |

38万 (383万) |

94万 (943万) |

100万 (1000万) |

72万 (720万) |

| 返戻率 | 81.4%~ | 68.6%~ | 78.9%~ | 106.3% | 104.6% | 106.5% ※126.7% |

104.7% | 104.1% | 105.1% |

| 利回り | -1.24% | -1.25% | -1.05% | 0.18% | 0.13% | 0.19% ※0.76% |

0.14% | 0.14% | 0.17% |

| 据置期間 | 0年 | 0年 | 0年 | 5年 | 5年 | 5年 | 5年 | 0年 | 0年 |

上図で左から3番目の第一生命 長生き物語だが、契約年齢は50歳からのため一般的な個人年金保険よりも高い。ただ、太陽生命・かんぽ生命の長寿向け保険とは大差は無い。年金の受け取り期間は、年数と終身が選択できるため自由度は高い(確定年金だと長寿の備えとしてはイマイチだが)といえる。苦情率は他社と比較して平均か低めのため、評判は悪くないといえる。苦情の内訳も他社と同様に保全関係(変更手続き等への苦情)が多い。

返戻率・利回りは50歳契約・70歳払込完了で年金受け取り開始の場合の数字だ。この契約で現在の平均寿命の85歳まで生存すると返戻率は78.9%となり、20%ほど損をする計算だ。かんぽ生命よりは返戻率は低いため、平均寿命での死亡となると第一生命の方が損失が大きくなる。その反面、95歳まで生存した場合は第一生命なら返戻率は131%になるが、かんぽ生命の返戻率は122%に留まる。そのため長寿により得する幅は第一生命の方が上といえるだろう。

以上のことから総合評価としては、あまり長寿に備えたい人にもオススメできない保険といえる。得られるメリットよりもデメリットの方が多いからだ。また、保険会社のいう長寿と契約者が考える長寿の度合いが、少し乖離している感(他社の長寿向け保険にもいえるが)がある。人生100年時代という言葉は一頃から有名になったが、誰しもが100歳まで生存する時代は未だ先、少なくとも令和47年(2065年)には訪れていない可能性が高い点を忘れずにおきたいところだ。