都道府県民共済 生命共済こども型を比較・評価

- オススメ度:

- 保険会社:

- 都道府県民共済

- 名称:

- 生命共済 こども型

- 申込:

- 店頭・インターネット

- 保障内容:

- 病気・ケガ・死亡・賠償

- 追加補償:

- -

- 特徴:

- ケガの入通院、日帰り手術に対応

生命共済 こども型は都道府県民共済が募集・販売している共済です。共済に加入するには居住地か勤務地の組合(東京都なら都民共済・大阪府なら府民共済・愛知県なら愛知県民共済)の組合員になる必要があります。各都道府県の共済HPから組合員の新規申込をして、数百円の出資金を支払うと誰でも組合員になれます。

それでは以下で、生命共済こども型の補償内容・掛金(保険料)・メリット・デメリット・評判等を解説し、他社の学生・こども総合保険と比較していきます。

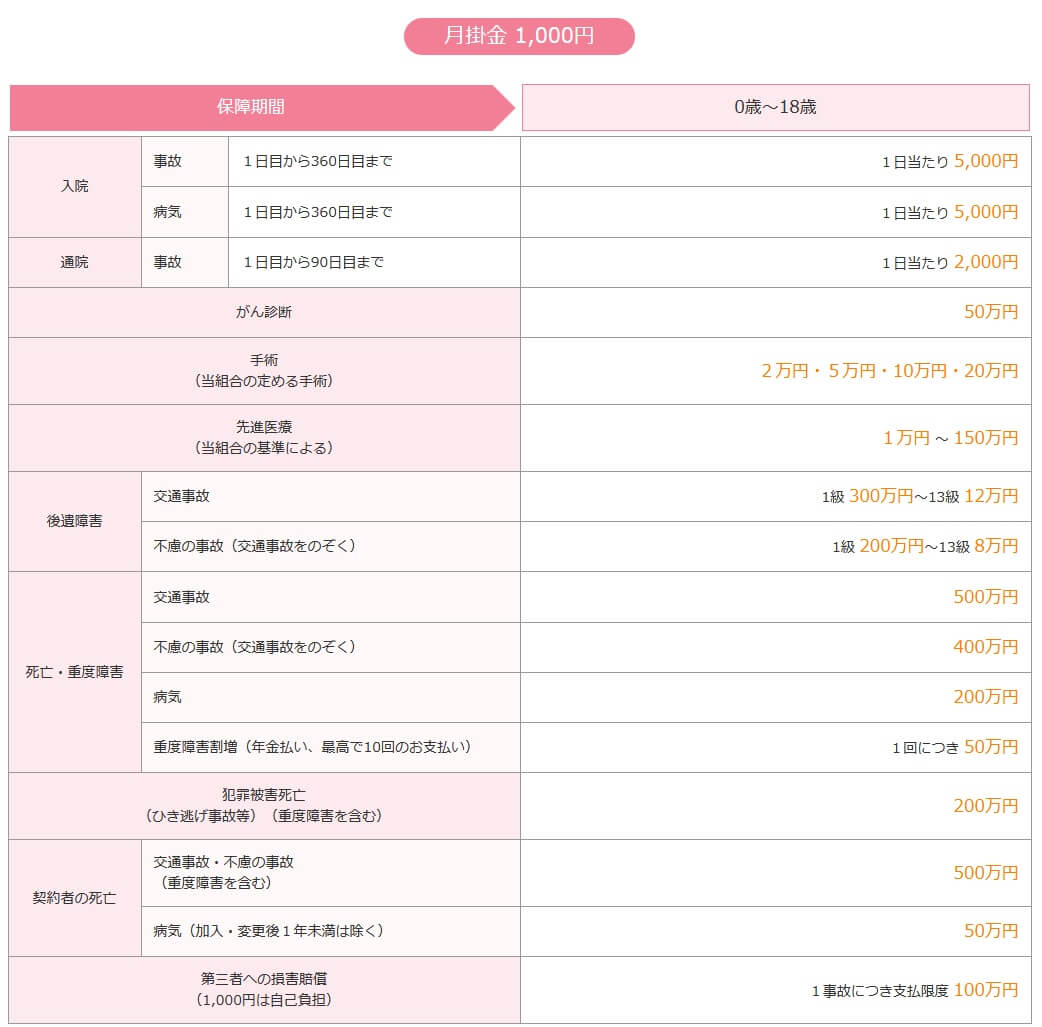

保障内容・特約

この共済は1型と2型がありますが、保障内容は同一で各給付金額が2型だと倍になるだけです。言い換えれば2型は2口分の1型を加入するイメージで、毎月支払う掛金も1型は1000円で2型は2倍の2000円です。保障内容は子供が入院・手術した場合に共済金が受け取れる他、ケガで通院した場合・がん診断・先進医療を受けても共済金が受け取れます。

その他に事故で後遺障害となった場合や、病気やケガで死亡・重度障害となった場合にも共済金が受け取れます。この共済の契約者(親)が死亡した場合も共済金が受け取れます。事故だけではなく病気で死亡した場合にも共済金は受け取れますが、加入から1年未満の場合には受け取れません。

また、第三者への損害賠償の保障も付いています。これは子供が第三者に損害を与えて損害賠償を求められた時に、その賠償額が共済金で受け取れる保障です。具体的には子供が他人の車を傷つけた、子供が友達にケガをさせてしまった等が該当します。前者の場合は車の修理費、後者の場合は治療費として受け取れます。

保険料を他社と比較

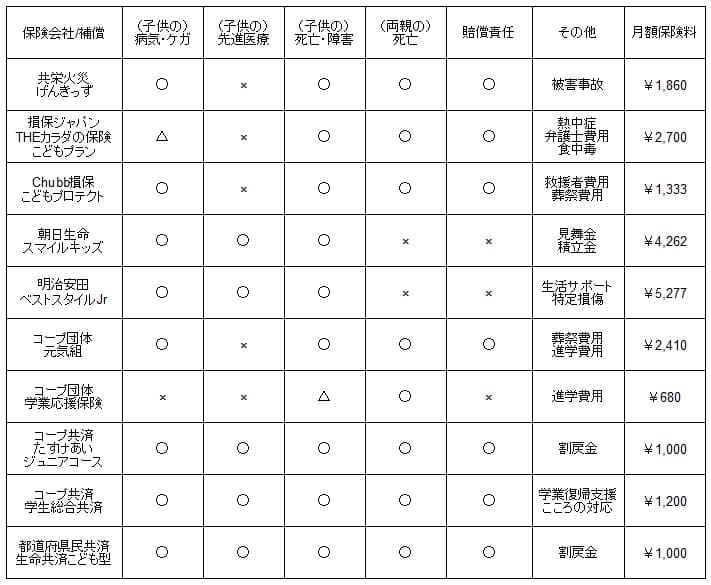

この共済の掛金(保険料)は1型なら月1000円、2型なら月2000円です。既述の通り2型にすると各共済金の金額が2倍になります。この保険料が他社より安いのか否か確認していきます。保険料は子供が0~4歳と仮定して、各保険・共済で全ての保障が付いているコース・タイプとし、その中で保険金額が小さく最も安いコースで比較しました。

生命共済こども1型の保険料を他社と比較すると、他社より安く平均額の2170円の半額になっています。コープの団体学業応援保険の方が保険料が安いものの、子供の病気・ケガはカバーしていません。他の保険でいえばコープ共済「たすけあいジュニアコース」がありますが、先進医療と個人賠償が特約のため、両者を付けると保険料は260円(100円+160円)上昇します。

以上を踏まえると、生命共済こども型の掛金は実質最安値といえます。保険料以外にもメリットがあるのか、続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずはインターネットで加入手続きができる点が挙げられます。最近ではネットで保険に加入できるのは珍しいことではありませんが、学生・こども総合保険に限ってはネット加入ができない保険が大半です。そのため子供の世話で忙しい人でも隙間時間に加入できるネット加入はメリットといえます。

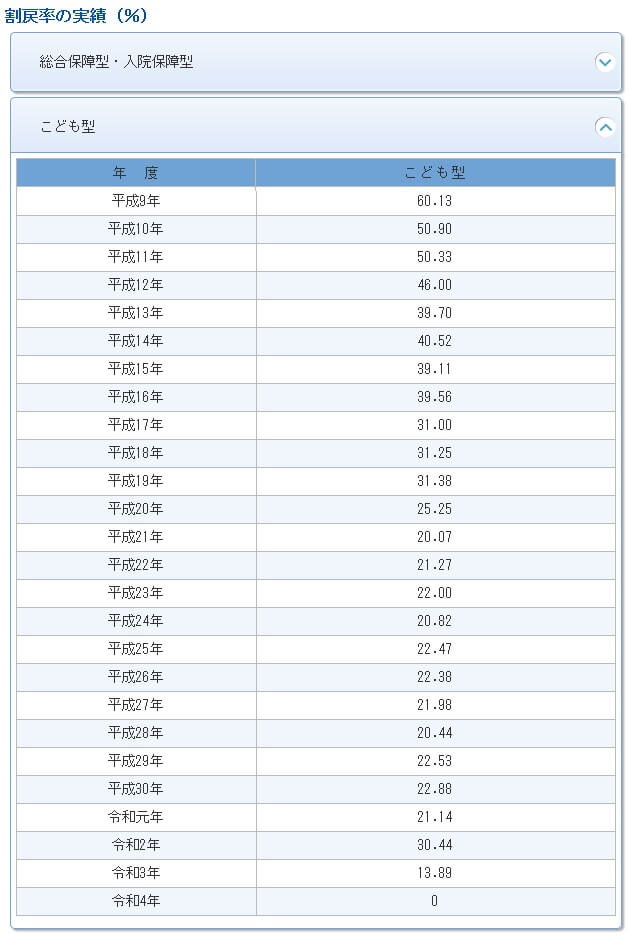

既述の通り保険料は十分に安いのですが、割戻金で一段と安くなる点もメリットです。共済は営利を目的としていないため、毎年の決算で剰余金が出ると組合員に割戻金が返金されます。都民共済では2022年度こそコロナウイルスで割戻金は0円でしたが、例年20~30%の割戻金があります。支払った保険料の20~30%が戻ってくる、保険料は見かけの保険料より実質20~30%は安いといえます。コープ共済の0.1~0.04%より大きいです。

また、安い保険料で保障が一通り揃っているのもメリットです。安い保険料で幅広いリスクに備えられ、その中には他社では特約となることが多い先進医療・個人賠償も含まれます。さらに他社には無いがん診断共済金・犯罪被害事故共済金もあります。国立がん研究センターがん情報サービス「がん統計」によると、2019年に罹患した子供は2117人いました。確率は低いもののゼロではないため、あっても無駄な保障ではありません。

ちなみに都道府県民共済の組合員になると、各都道府県毎の組合員サービスが利用できます。地域によりサービス内容は異なりますが、例えば神奈川県では様々な店で割引・優待があります。神奈川だと商工会議所・商工会が協力しているため、珠算塾の入塾料の割引から弁護士事務所・自動車学校・銭湯といった地域密着の店でも割引が受けられます。その一方で居住地によっては特典が1つだけのケースもあり、その場合にはメリットとはいえなそうです。

デメリット・注意点

この保険のデメリットには、まずは一部の保障の共済金が小額である点が挙げられます。例えば親が死亡した場合の保障は、病気の場合は共済金は50万円だけです。コープ共済の4万円(1000円コース)よりマシですが、それでも1000万円の保険金が受け取れる他社の保険より小額です。手術給付金も手術の型(タイプ)によっては共済金は2万円だけです。他社の保険では明治安田生命やコープ共済では手術の型に関わらず5万円が受け取れます。

さらに先進医療・個人賠償責任の保障額が他社よりも明らかに低い点もデメリットです。個人賠償は100万円、先進医療は150万円です。他社では個人賠償は億単位、先進医療は1000万円であることが多いです。個人賠償は自転車保険で数千万円の賠償となる可能性があり、先進医療も治療法によっては数百万円になるケースがあります。この金額では万が一の場合に不足感は否めません。

さらに通院保険金はケガ限定である点に注意が必要です。他社の保険のように入院後の退院が保障されると、退院後の通院治療で役立ちます。ケガ限定の通院保険金だと骨折等で通院治療で済む場合も共済金が受け取れますが、入院を伴う病気には対応できません。また、ケガの保障には熱中症はケガに含まれない点にも注意が必要です。

評判・苦情

都道府県民共済の2022年度(2022年4月~2023年3月)の決算資料によると、全体での共済の加入数は前年度の2179万人から今年度は2190万人に増加しています。2018年度から毎年10万人程度の増加が続いています。その中で生命共済こども型の新規加入者数は24万人で、前年度より15%増加しており契約数からすると評判は良いです。

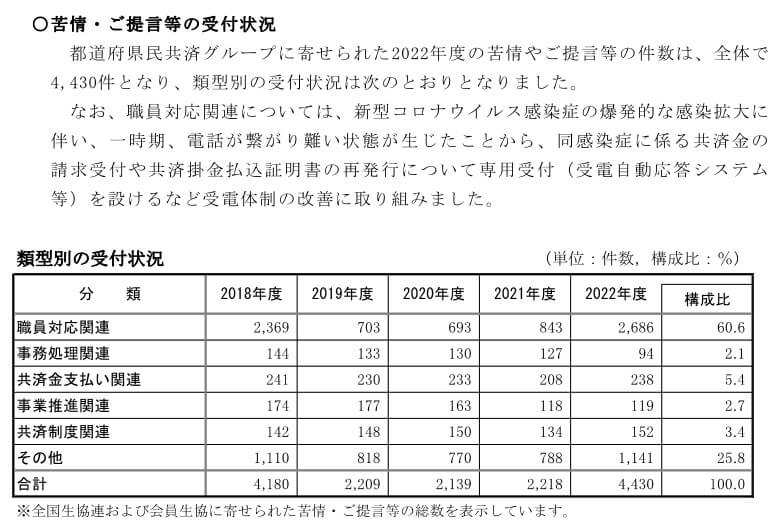

次に苦情数のデータですが、都道府県民共済全体に寄せられた苦情数は4430件(2022年度累計)でした。苦情の中で38.0%を占めたのが職員対応関連の苦情です。保険金(共済金)関連の苦情が多い保険会社が大半ですが、この共済では職員対応や態度、具体的には職員の知識不足や対応の遅れ等に不満がある人が多いようです。さらに苦情数が前年度から倍増しているのが気がかりです

その他にオリコンや価格.comのランキング、JDパワー等の満足度調査等を確認したいところですが、学生・こども総合保険は調査の対象外でした。唯一あるのは経産省・サービス産業生産性協議会の「2022年度 JCSI(日本版顧客満足度指数調査」で、この調査では都道府県民共済は生命保険分野では12社中で5位でした。

この調査では日本生命・第一生命といった大手から、コープ共済・JA共済等も含んだ12社が対象となっています。その中でロイヤリティ(将来への再利用意向)では1位でした。実際に利用している人(利用したがやめた人)が再利用したいとは、いかに加入者からの満足度が高いのが分かります。

以上のデータから考えると都道府県民共済の評判は良く、生命共済こども型の評判も良さそうです。加入者数の増加傾向が顕著で、満足度調査でも高い評価を得ているため間違いないでしょう。苦情が倍増したのが気がかりですが、契約数の増加分とコロナによる一時的なものとも考えられます。

総合評価・おすすめか?

結論としては、都道府県民共済の生命共済こども型はオススメできる共済(保険)です。デメリットよりもメリットが大きく、保険料・評判も問題ないからです。デメリットのうち先進医療が心配な人は、損保ジャパンの先進医療単体の保険で解決できます。個人賠償責任保険は自動車保険・火災保険に付いていることが多いため、そもそも不要な可能性があります。

この共済以外の保険・共済も気になる人は、コープ共済も見てみると良いかもしれません。この保険よりも手厚い補償を求めるなら損保ジャパンや明治安田あたりも候補になります。