明治安田 ベストスタイルJr.を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- ベストスタイルJr.

- 申込:

- 店頭・書類

- 保障内容:

- 病気・ケガ・死亡

- 追加保障:

- 特定損傷・生活サポート

- 特徴:

- 豊富な特約ラインアップから組み立てることができる

ベストスタイルJr.は、明治安田生命が募集・販売している子供向けの総合保障型(組み立て型)の保険です。子供向けの保険のため、加入できるのは6~15歳までとなっています。保障期間は10年まで設定でき、6歳で加入すると16歳で満了となりますが、16歳以降は大人向けのベストスタイルとして継続できます。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の学生・こども総合保険と比較していきます。

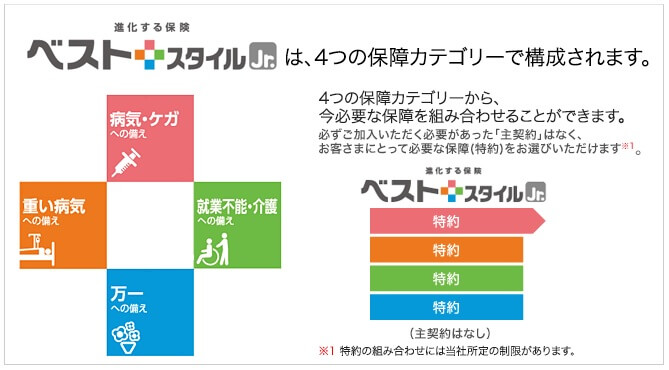

保障内容・特約

この保険は必ず加入する主契約はなく自由に保障(特約)を組み合わせられます。特約は病気とケガ・重い病気・就業不能と介護・万一への備えの4つのカテゴリーがあります。病気とケガの保障は、子供が入院・通院・手術を受けた時に給付金が受け取れる特約、先進医療を受けた場合に2000万円まで保障される特約があります。さらに骨折・脱臼・腱の断裂・ヤケド・永久歯の喪失等で、10万円の特定損傷給付金が受け取れる特約もあります。

重い病気の保障は所定の悪性新生物(がん)になると300万円が受け取れる特約、上皮内新生物(超初期のがん)になると60万円が受け取れる特約があります。新薬を使うなどの薬物治療で自費診療となった場合に、薬剤費用と同額が保障される特約もあります。

就業不能・介護の保障は、事故等により身体障害1~3級になった場合に年金が一生涯受け取れる特約があります。万一への備えは、死亡・高度障害となった場合に保険金が受け取れる特約があります。これらの特約は自由に組み合わせられるため、保険料と過度な保障になっていないか確認しながら保険を組み立てます。

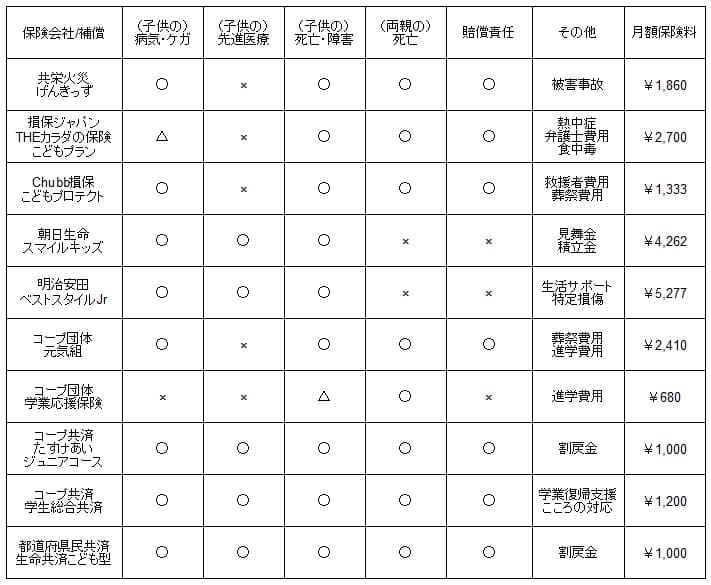

保険料を他社と比較

この保険の保険料は組み合わせる特約と給付金額によって決まります。モデルプランでは入院。手術・先進医療・特定損傷・就業不能・死亡への保障を組み合わせています。その場合には10歳の男の子で10年更新で、保険料は月額5277円となります。

次に保険料が他社より安いのか否か確認していきます。保険料は子供が0~4歳と仮定して、各保険・共済で主要な保障が付いているコース・タイプとし、その中で保険金額が小さく最も安いコースで比較しました。

この保険の保険料を他社と比較すると、他社よりも高く平均額の2170円の倍以上の額です。しかし、この保険には他社には入院一時金・先進医療・特定損傷・生活サポート年金があるため、やむを得ない結果ともいえます。これらの保障を外すのも手ですが、外すと特長も消えてしまいます。

以上を踏まえると、ベストスタイルJr.の保険料は他社よりも高めです。他社よりも高い分は医療保障のプラス部分が原因で、これらが保険料に見合ったメリットなのか確認する必要があります。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは特約を組み合わせて手厚い医療保障の保険ができる点が挙げられます。他社には無い入院一時金・退院給付金があり、さらに放射線治療や先進医療までカバーできます。子供のケガだけではなく、思わぬ病気で長期入院への備えになります。

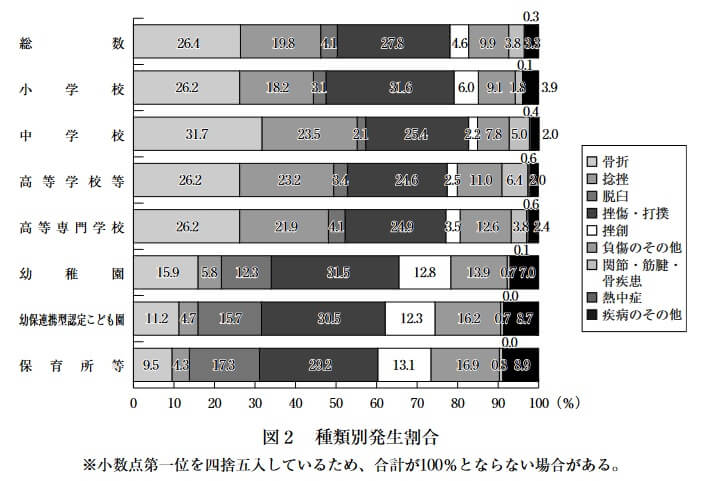

さらに骨折・脱臼・ヤケド・永久歯の欠損等で1回につき5万円が受け取れる特定損傷給付金もメリットです。骨折は(独立行政法人)日本スポーツ振興センター「学校の管理下の災害(令和4年版)」によると、幼稚園児でケガのうち15.9%が骨折、保育園児で9.5%が骨折、小学生で26.2%が骨折しています。永久歯の欠損も含まれているため、思わぬケガで歯が欠けたとしても安心です。

生活サポート終身年金特約があるのもメリットでしょう。この特約があれば事故等で障害状態1~3級になっても、年金が一生涯受け取れます。障害状態になると自分の死後が心配になりますが、この特約があれば子供の生活が一定程度は維持できます。

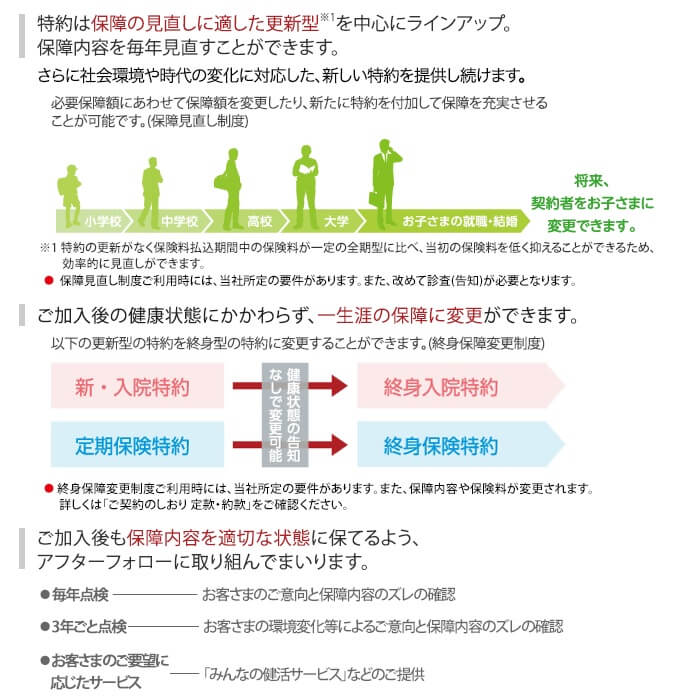

その他に保障内容の見直しと子供への引継ぎが可能な点も見逃せません。がんの保障等は過剰な保障であるイメージがありますが、子供に引き継げる(契約者・保険料の支払いを子供に変更できる)ので、将来的には子供が自分で保障の取捨選択ができます。入院特約や定期保険も一生涯の保障となる終身に変更できます。イメージとしては、子供が大人になる前に親が保険をお膳立てしておく、といった感じです。

ちなみに契約者限定でMYメディカルコーディネートパッケージが利用できるのもメリットかもしれません。その中でもセカンドオピニオンサービスは現在の主治医以外の別の医師に治療方法等を相談できるサービスです。医師の治療を受けても改善が見られない場合に役に立つでしょう。

デメリット・注意点

この保険のデメリットには、まずは保険料が高い点が挙げられます。保障を削れば当然ながら保険料は安くなりますが、この保険の特長も削ってしまいます。骨折・脱臼・永久歯をカバーする特定損傷給付金、事故等で障害状態1~3級になっても年金が一生涯受け取れる生活サポート終身年金特約は欠かせないでしょう。そうなると必然的に保険料は高くなります。

親が子供の保険をコーディネートするといっても、ここまでの補償が子供に必要なのかも再考する必要があるでしょう。特にがんの保障は子供が大人になってから、もしくは結婚後・子供が生まれてから諭せば事足りる感があります。今からだと保険料の無駄になる可能性大で、先進医療・放射線治療についても同様のことがいえます。

多くの保障があるとはいえ、他社にある補償が無い点も見逃せません。補償面では両親の死亡時の備えとなる育英費用の保障、子供が友達をケガさせた場合に補償される個人賠償責任保険がありません。子供の死亡ではなく親が死亡した時の方が金銭的な不安は大きいはずです。個人賠償責任は自動車保険・火災保険なりに付いていれば問題ありませんが、選択肢としては欲しいところです。

評判・苦情

明治安田生命の2022年度(2022年4月~2023年3月)の決算資料によると、全体での個人向け保険の新規契約数は124万件で前年度から17.8%増と好調でした。ただし、この保険が含まれる組立総合保障保険の新契約数は15.3万件で前年度の18.6万件から鈍化しています。業績・契約数からすると、全体の評判は良好でも保険としては評判が落ちている印象です。

また、2022年度に明治安田生命に寄せられた苦情は40436件ありました。その中で34.5%を保全関係が占めていました。保全関係のため各種手続き(変更手続きなど)に苦情が集まったようです。この保険でいう子供への引継ぎにも手間を要する可能性がありそうです。

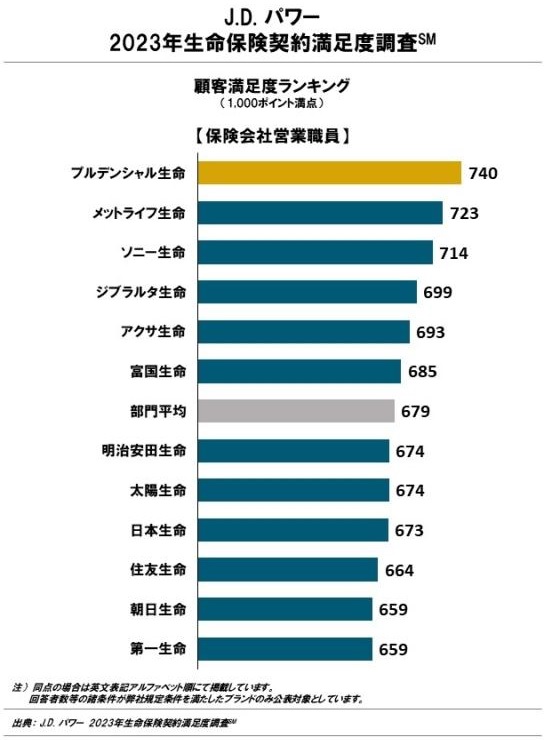

さらに調査会社のJ.D.パワーの「2023年生命保険契約満足度調査 保険会社営業職員チャネル」では12社中7位と中間の順位でした。手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも顧客満足度は普通と考えられます。この調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

その一方でオリコンの「生命保険 総合ランキング2023」は約1万人が対象の調査ですが、明治安田生命は28社中で23位と下位でした。評価項目である加入手続き・商品内容・保険料・アフターフォローが低評価だったのでしょう。個別のクチコミではポジティブな意見がある一方で、「資料請求後の申込窓口が分かりにくい」「更新手続きで担当者が捕まらない」「担当者の知識不足」といったネガティブな意見もありました。

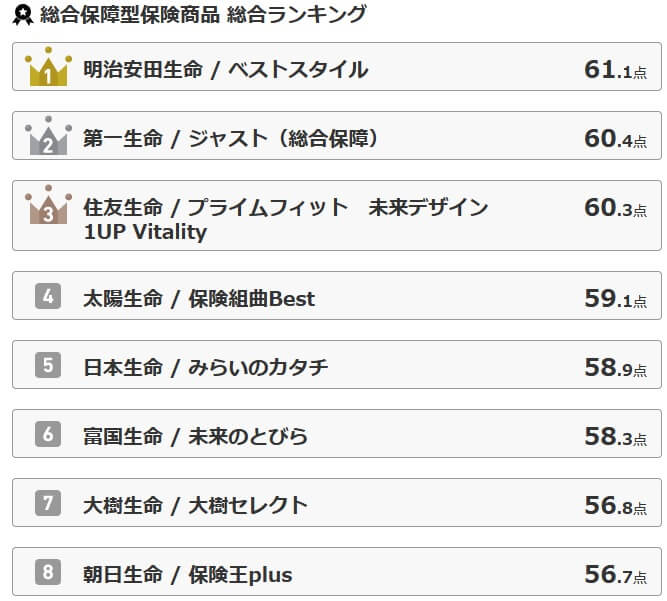

その一方で、FPが評価するオリコンの「総合保障型保険商品 総合ランキング2023」では、この保険の大人版であるベストスタイルが1位になっていました。将来的に子供に引き継いた時点では順位は違うでしょうが、現段階では高評価の保険だといえます。

以上のデータから考えると明治安田生命の評判もベストスタイルJr.の評判も悪くなさそうです。明治安田生命の評判は良いというよりは普通に近い感じですが、ベストスタイルJr.の方は専門家からの評価が高く一般人からも評判も良いと考えられます。

総合評価・おすすめか?

結論としては、ベストスタイルJr.は微妙な保険です。メリットである特定損傷給付金と生活サポート終身年金特約をどう考えるかによります。これらの特約に必要性を感じれば加入しても良いかもしれません。その場合でも特約を付けすぎて過剰な保障と高い保険料にならないよう注意が必要です。

その一方で最低限の補償で保険料を削減したい人はコープ共済や都道府県民共済を検討すべきでしょう。その逆に、病気・ケガに手厚い補償を求めるなら損保ジャパン・明治安田あたりが候補になります。