共栄火災 げんきっずを比較・評価

- オススメ度:

- 保険会社:

- 共栄火災海上保険

- 名称:

- げんきっず

- 申込:

- 店頭・代理店

- 補償内容:

- 病気・ケガ・死亡・賠償

- 追加補償:

- 犯罪事故

- 特徴:

- お子さまの将来のためにケガや病気を補償

げんきっず(医療補償特約付帯普通傷害保険)は、共栄火災が10年以上前から募集・販売している子供総合保険です。共栄火災海上は農協や中小企業を中心に顧客を持ち、農林水産業の活発な北海道・東北・北陸・九州で高いシェアを占めています。

中堅の損害保険会社のため知名度は高くはありませんが、大手にはないメリットがあるのでしょうか。以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の学生・こども総合保険と比較していきます。

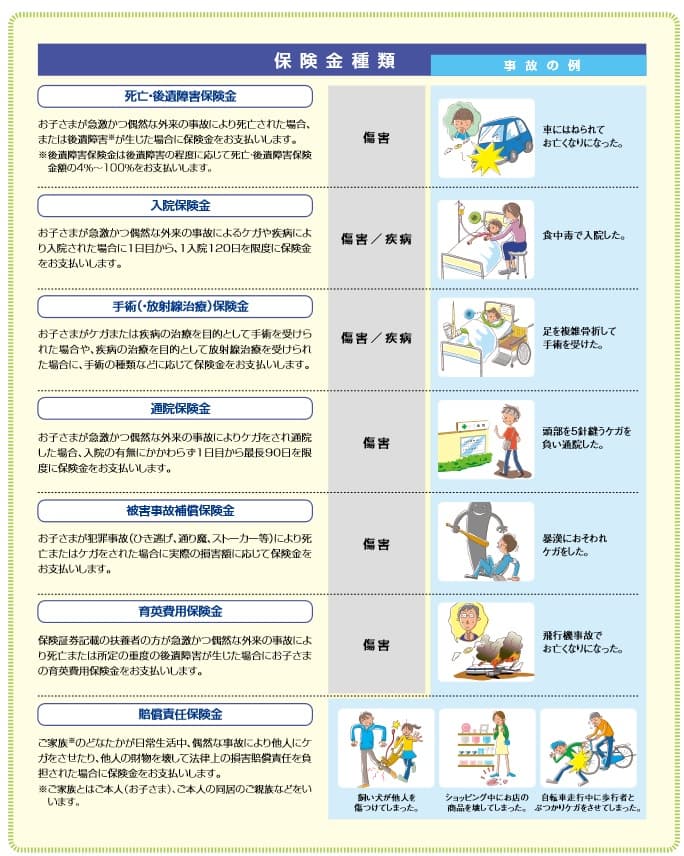

補償内容・特約

この保険は大まかに分けて、子供の病気・ケガの補償、両親が死亡した場合の補償、他人に損害を与えた場合の補償の3つがあります。子供の病気・ケガの補償は、具体的には死亡・後遺障害時に受け取れる死亡・後遺障害保険金、病気やケガで入院・手術すると受け取れる入院保険金と手術保険金、ケガで通院すると受け取れる通院保険金があります。

さらに子供が犯罪事故で死亡・ケガをした場合に受け取れる被害事故補償保険金もあります。犯罪事故には通り魔・ひき逃げ・ストーカー行為等が該当します。微妙なところですが、いじめでもケガの程度によっては補償される可能性があります。

両親が事故等で死亡した場合は育英費用保険金が受け取れます。こちらは事故に限定されるため病気で死亡しても保険金は受け取れません。子供が他人に損害を与えた場合、例えば遊んでいる最中に友達をケガさせた、高校生で自転車通学中に歩行者と衝突してケガをさせたケースが想定されています。相手方から治療費等の損害賠償を請求された場合に、その賠償額を保険金として受け取れます。

保険料を他社と比較

この保険の保険料は選択するコースと子供の年齢により決まります。コースはABCの3つがあり、死亡保険金と賠償責任保険金・被害事故補償保険金以外の保険金額が異なります。これらの保険金を重視するなら保険料が最も安いCコースで十分です。

子供の年齢は0~4歳時が最も高く、5~9歳・10~14歳と安くなります。しかし、15~19歳になると上昇し始めます。これは中学生・高校生になると部活等でケガをする可能性が高まるためだと考えられます。

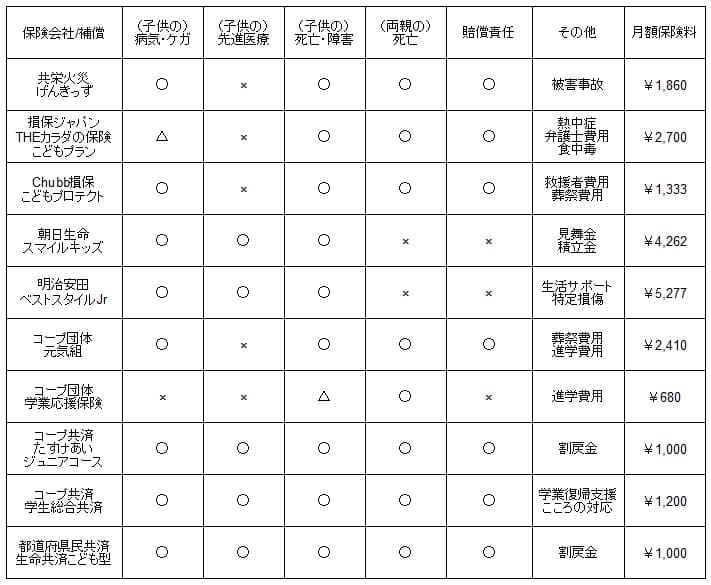

次に保険料が他社より安いのか否か確認していきます。保険料は子供が0~4歳と仮定して、各保険・共済で全ての補償が付いているコース・タイプとし、その中で保険金額が小さく最も安いコースで比較しました。

げんきっずのCコースを他社と比較すると、平均額の2170円に近く少し安い程度です。ただ、げんきっずと似たような補償内容であるChubb損保と比べると僅かに高いという印象です。コープ共済・都道府県民共済と比べても高めですが、これらより育英保険金が多額で被害事故保険金もあるからともいえます。

以上を踏まえると、共栄火災 げんきっずの保険料は普通といえます。とはいえ絶対額としては高い感もあるため、保険料分だけの他社には無いメリットが欲しいところです。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは子供の病気・ケガに加えてトラブル・事故に備えられる点が挙げられます。前述の図にあった保険の中には賠償責任保険金が付けられない保険もあります。子供が他人に損害を与えた場合の備えが賠償責任保険金です。現在加入中の火災保険・自動車保険に個人賠償責任が付いてなければ、この保険に補償があるのはメリットになります。

また、両親が不慮の事故で死亡した場合に受け取れる育英費用保険金も同様です。他社には付けられない保険もあります。自分(親)の死亡に備える終身保険・定期保険に加入していなければメリットになります。

これらは他社にもある補償ですが、この保険には他社に無い被害事故補償保険金があります。子供が通り魔・ひき逃げ・ストーカー行為等に遭ってケガをすると、治療費として最高2000万円まで補償されます。ケガをせず無事だったとしても精神的損害があれば補償が受けられます。いじめ・誘拐・連れ去りも含まれると考えれば、親とすれば心強い補償でしょう。

デメリット・注意点

この保険のデメリットには、まずは申込が店頭・書類である点があります。こども総合保険でも他社ではインターネットで加入手続きができることがあります。この保険のように店頭・書類での加入となると、代理店に行き書類を記入する手間があります。誤字脱字があれば再記入・再送するため手間が2倍になります。

補償面では通院保険金・育英費用保険金がケガ(傷害)に限定されている点に注意が必要です。子供が病気で通院しても通院保険金は受け取れません。入院して一週間後に退院して以後は通院といったケースでも、ケガではなく病気が原因なら通院保険金は受け取れません。両親が死亡時に受け取れる育英費用保険金も、両親が病気で死亡した場合には受け取れません。

細かい点でいえば、賠償責任保険金に示談交渉サービスが付いていないのもデメリットです。子供が他人をケガさせた場合に、その治療費等については自分(親)が交渉することになります。軽微な額ならまだしも、自転車事故だと賠償額が数千万円になるケースもあるため、保険会社が代わりに示談交渉してれくるサービスは欠かせません。

さらに補償をカスタマイズできない点も人によってはデメリットかもしれません。賠償責任保険金・育英費用保険金は他の保険でカバーできるため、この保険に加入すると補償が重複します。補償の重複は支払う保険料の一部が無駄であることになります。

評判・苦情

共栄火災の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の1701億円から1728億円になり1.6%増でした。その中でげんきっずを含む傷害保険は288億円で前年度から4%減でした。他社では増加しているケースがあるため、契約数・業績からすると評判は少し悪いです。

また、日本損害保険協会の苦情数のデータでは、共栄火災全体に寄せられた苦情数は7942件(2022年度累計)ありました。同程度の業績の日新火災より多いため苦情数は多めといえます。苦情の中身は「保険金のお支払い」が最多で、保険金の説明不足、保険金の支払い可否について不満が見えます。契約の管理・保全も多いため、契約後の変更手続き等にも不満がありそうです。

その他にオリコンや価格.comのランキング、JDパワー等の満足度調査等を確認したいところですが、学生・こども総合保険は調査の対象外でした。自動車保険のオリコンのランキングでは共栄火災は12位と下位でしたが、こども保険とは別の保険のためあまり参考にはならないでしょう。

以上のデータから考えると、共栄火災の評判も少し悪そうです。ただし、根拠となるのは業績と苦情数だけで少し心もとないです。冒頭で既述した通り農協や中小企業に顧客が多いため、担当者と長い付き合いであれば各種対応は良い可能性も否定はできません。

総合評価・おすすめか?

結論としては、共栄火災のげんききっずはイマイチな保険です。メリットもあるにはありますが、それが被害事故補償保険金だけでは弱いです。保険料も安いわけではなくカスタマイズもできないとなるとデメリットの方が大きいでしょう。

この保険を検討している人は他社の保険も検討した方が賢明です。とにかく保険料を削減したい人はコープ共済や都道府県民共済を検討すべきでしょう。その逆に手厚い補償なら損保ジャパンや明治安田あたりが候補になります。