コープの団体学業応援保険を比較・評価

- オススメ度:

- 保険会社:

- コープ(東京海上)

- 名称:

- 学業応援保険

- 申込:

- 店頭・代理店

- 補償内容:

- 両親の死亡

- 追加補償:

- -

- 特徴:

- 子どもたちの夢をずっと応援します

学業応援保険はコープ(生協)に加入している組合員向けの団体こども保険です。保険を引き受けるのは東京海上日動で、コープが団体保険契約者となります。組合員が団体となって加入するため、保険料が通常より37%割引になるのが最大の特徴です。

コープには元気組という保険もありますが、そちらは引受保険会社は三井住友海上で補償内容も異なります。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の学生・こども総合保険と比較していきます。

補償内容・特約

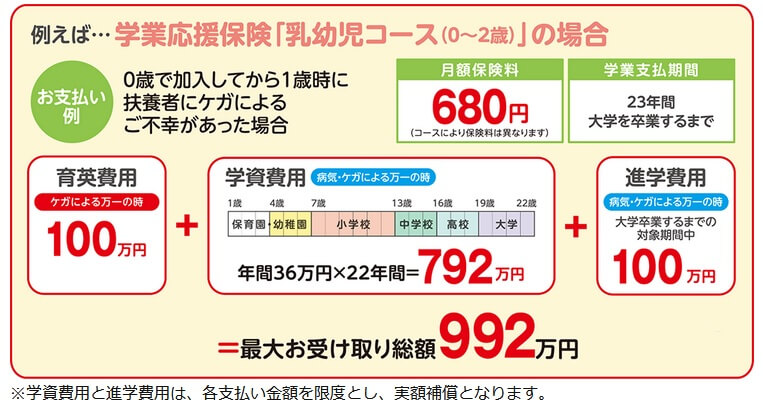

この保険は、子供が死亡するか扶養者(両親・両親のうち片方)が死亡した場合に保険金が受け取れます。その他の補償は無い非常にシンプルな保険です。補償内容はシンプルで定期保険に似ていますが、受け取れる保険金に特徴があります。まず子供が死亡・後遺障害時には30万円の死亡保険金が受け取れます。扶養者の死亡時には100万円の育英費用保険金が受け取れ、その後は定期的に学資費用保険金・進学費用保険金が受け取れます。

学資費用保険金は満22歳まで年間36万円が毎年受け取れます。この保険に子供が0歳時に加入して1歳時に親が死亡したとします。死亡時(1歳時)に36万円が受け取れ、その後は2歳・3歳・4歳・・・と22歳になるまで毎年36万円が合計22回受け取れます。

進学費用保険金は子供が進学時に合計100万円まで受け取れます。あくまで合計100万円のため、高校進学時に入学金等として50万円を受け取ると、大学進学時には入学金で100万円かかったとしても受け取れるのは50万円となります。高校ではなく中学進学時にも受け取れば、高校進学・大学進学時に受け取れる額は減ります。

保険料を他社と比較

この保険の保険料は子供の年齢によって決まり、0~2歳なら乳幼児コースで月額680円となります。3~5歳なら未就学児コース、6~8歳なら小学生低学年コースとなります。必ずしも子供が大きいほど保険料は高いとは限らず、乳幼児よりは未就学児、小学生低学年より小学生高学年、中学生より高校生の方が保険料は安いです。

注意したいのは保険料は加入時から変動する点です。子供が0~2歳時に加入すると支払う保険料は680円ですが、3歳になると支払う保険料は630円になります。最近では「ずっと支払う保険料の額は変わりません」という保険が多いのですが、この保険は子供が成長するにつれ保険料は変動します。ただ、必ずコースが変わる度に上昇するわけではありません。

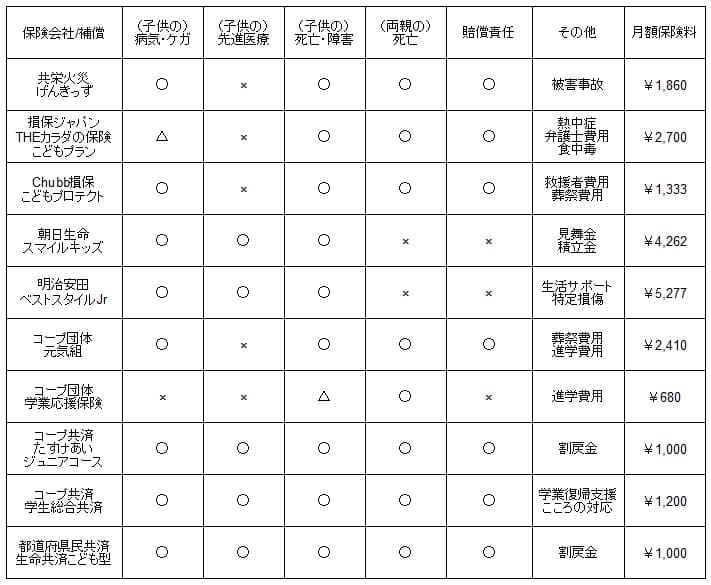

次に保険料が他社より安いのか否か確認していきます。保険料は子供が0~4歳と仮定して、各保険・共済で全ての補償が付いているコース・タイプとし、その中で保険金額が小さく最も安いコースで比較しました。

学業応援保険の乳幼児コースを他社と比較すると、他社よりも安く平均額の2170円の半額以下です。ただ、他社の保険は入院・手術・通院等の補償があるため、この保険の保険料が安いのは当然ともいえます。さらに、この保険は保険金が一括で受け取れないため、0~2歳なら最高990万円の保険金が受け取れても9~11歳になると受け取れる金額は半額になります。そのこともあり保険料は安いとも考えられます。

以上を踏まえると、コープの学業応援保険の保険料は最安値とはいえ補償相応の額といえます。補償が相当に削られている分だけ安いだけで、見かけの金額以上に割安感はありません。保険料以外にメリットがあるのか、続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは保険料が安い点が挙げられます。保険料は中学生になるまで月額1000円以下で、加入するハードルも継続するハードルも低いです。さらに定期保険では契約者の年齢で保険料が決まりますが、この保険は子供の年齢で決まるのもポイントです。晩婚で年齢が50代だったり、祖父母が孫を養っている場合等は定期保険の保険料は年齢により相応に高くなります。この保険なら両親の年齢が無関係のため、誰でも安い保険料で加入できます。

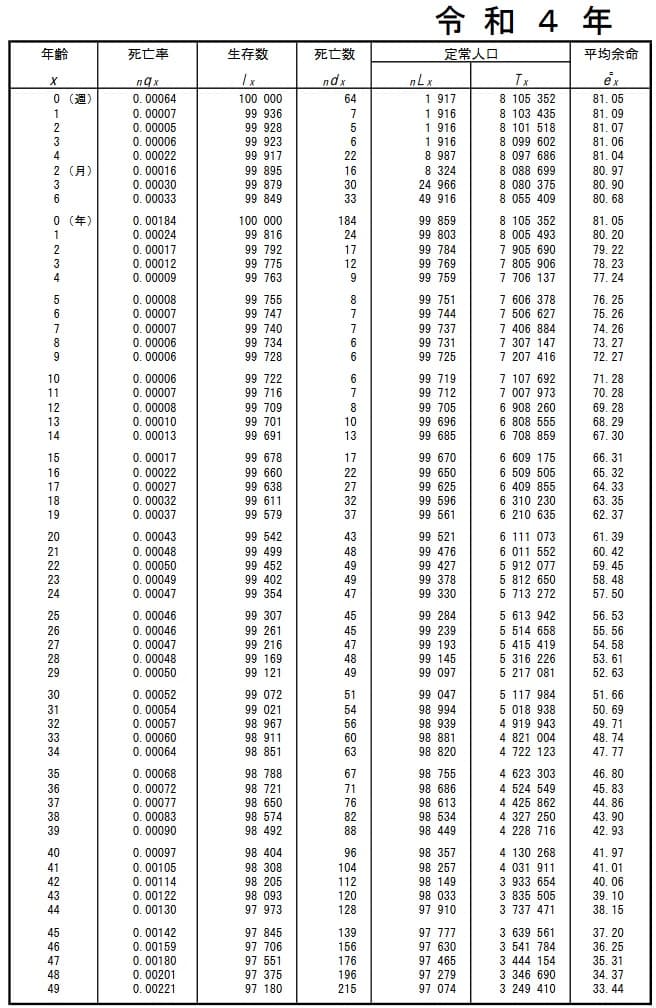

そうではない20~30代の人は、若くして死亡するのか?という点が気になるかもしれません。厚生労働省「令和4年簡易生命表(男)」によると、35歳男性の死亡率は0.068%です。1000人のうち0.68人、1万人のうち6.8人と考えると少ないです。

それが40歳になると0.097%、45歳で0.14%と上昇します。40代になっても確率は低いものの0.1%を超えてきます。宝くじで5等の1万円が当たるのが0.1%のため、当たってしまう感じは出てきます。また、8クラスある高校だと1~3年生を合計すると約1000人となるため、自分が高2の時の先輩・後輩・同級生の中で誰か1人は死亡していることになります。

また、この保険に加入するためにコープの組合員に新たになる場合、コープ組合員ならではの特典もメリットになるかもしれません。コープで食料品で割引やポイントが貯まったり、洋服の青山などのコープと無関係に見える店でも割引が受けられます。

デメリット・注意点

この保険のデメリットには、まずは育英費用保険金は病気が対象外である点が挙げられます。親が事故等のケガで死亡すれば保険金が受け取れますが、病気で死亡しても受け取れません。同様に唯一の子供の補償である死亡補償も病気は対象外です。

さらに22歳で保険が満了し、子供が大きくなるにつれ保険金の合計額が減る点もデメリットです。保険料比較の箇所でも触れましたが、子供が0~2歳時点で死亡すれば22年間は学資費用保険金が受け取れますが、子供が9~11歳時点で死亡すれば保険金が受け取れるのは13年間です。他社では育英費用として一括で1000万円なりが受け取れます。

また、子供自身のケガ・病気に関する補償はない点もデメリットです。子供の医療費を無料にしている自治体に在住なら問題ないでしょうが、そうでない自治体に在住の人は補償が欲しいかもしれません。子供が友達をケガさせた、他人の物を壊した場合に、相手に支払う治療費・弁償する費用が補償される個人賠償責任保険も付けられません。

ちなみに学資費用保険金・進学費用保険金は負担した費用の実額である点に注意が必要です。学資費用保険金は授業料等の学業費用の実費が補償され、進学費用も同様に入学金等の実費が補償されます。保険金を受け取るには何らかの証明をして受け取ることになります。人によっては36万円を使い切れない可能性もあります。

評判・苦情

学業応援保険を募集・販売しているコープデリ保険センターの2022年度(2022年2月~2023年1月)の決算資料によると、売上高は前年度の16.2億円から16.4億円になり微増でした。個別の保険の売上は記載されていませんでしたが、コープの団体保険の加入者は微増ながら増加しているため、契約数・業績からすると評判は悪くありません。

また、この保険の引受保険会社である東京海上日動も、正味収入保険料は前年度の2.28兆円から2.38兆円になり4.2%増でした。こども総合保険を含む傷害保険は1868億円で前年度から11%増でした。他社では横ばいのケースがあるため、契約数・業績からすると評判は悪くありません。

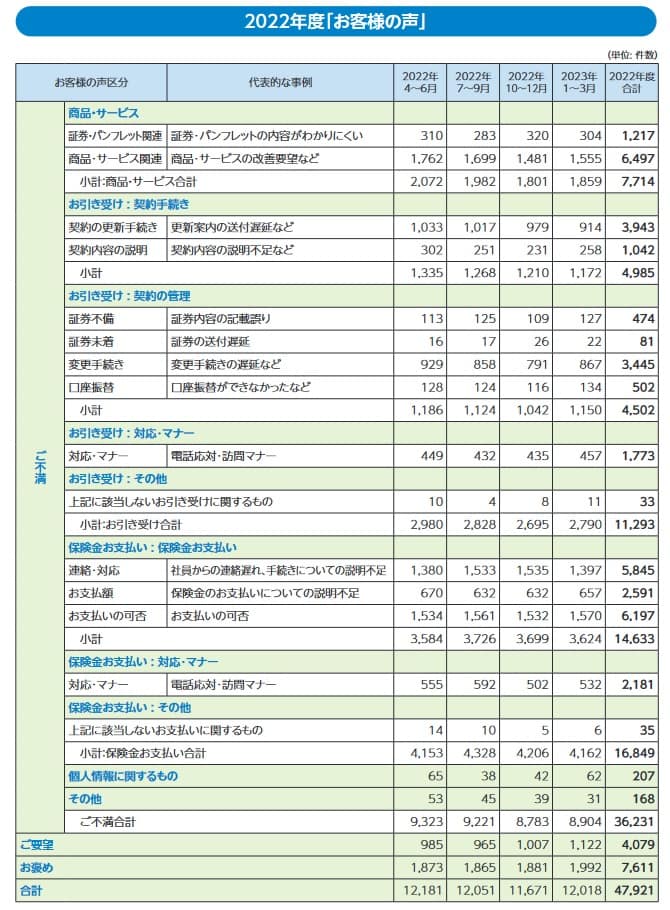

日本損害保険協会の苦情数のデータでは、東京海上全体に寄せられた苦情数は約3.6万件(2022年度累計)ありました。業績が下の損保ジャパンとほぼ同数のため苦情数自体は多くはありません。苦情の中身は「保険金お支払い関係」が最多で、担当者からの連絡遅れ・説明不足、保険金の支払い可否について不満が見えます。

その他にオリコンや価格.comのランキング、JDパワー等の満足度調査等を確認したいところですが、学生・こども総合保険は調査の対象外でした。オリコンの他の保険のランキングでは東京海上は海外旅行保険で5位、自動車保険でも5位でした。補償内容が異なる保険たちですが、どの保険でも最大手だけに安定した評価を得ているようです。

以上のデータから考えると、コープ団体保険の評判は少なくとも普通でしょう。ただし、根拠となるのは業績と苦情数だけで少し心もとないです。学業応援保険自体の評判は不透明感がありますが、引受保険会社である東京海上の評判は悪くはありません。

総合評価・おすすめか?

結論としては、コープの団体学業応援保険は微妙な保険です。間違いなく親が20~30代なら、20年後に満期が来る定期保険にでも加入した方が良いからです。その一方で晩婚の人などは定期保険では保険料が高くなるため、この保険のように子供の年齢で保険料が判断される保険の方が良いかもしれません。

この保険以外で、最低限の補償で保険料を削減したい人は都道府県民共済を検討すべきでしょう。その逆に、この保険よりも手厚い補償を求めるなら損保ジャパンや明治安田あたりが候補になります。