たすけあいジュニアコースを比較・評価

- オススメ度:

- 保険会社:

- コープ共済

- 名称:

- たすけあいジュニアコース

- 申込:

- 店頭・インターネット

- 保障内容:

- 病気・ケガ・死亡・賠償

- 追加補償:

- -

- 特徴:

- 子どものためのケガや入院の保障

たすけあいジュニアコースは、コープ(生協)の組合員向けの共済です。令和4年版インシュアランス生命保険統計号によると、こども向けの保険では契約数がNo.1のため人気があるようです。この共済とは別にコープ共済には学生総合共済もありますが、加入条件や保障内容等は異なります。

それでは以下で、たすけあいジュニアコースの補償内容・掛金(保険料)・メリット・デメリット・評判等を解説し、他社の学生・こども総合保険と比較していきます。

保障内容・特約

この共済は保険料が異なる3つのコースがありますが、どのコースも保障内容は同一で各給付金の金額が異なるだけです。保障内容は子供が病気なのかケガなのかで異なります。病気の場合は入院すれば入院日数に応じた入院共済金が受け取れ、手術をすれば手術の型に応じた手術共済金が受け取れます。ケガの場合は入院・手術の他に、通院でも通院共済金が受け取れます。

その他に病気でもケガでも270日以上の長期入院となると、入院共済金とは別に長期入院共済金が受け取れます。病気で死亡・重度障害となれば死亡・重度障害共済金が受け取れます。また、交通事故等の事故で後遺障害となった場合には障害の程度により共済金が受け取れ、事故で死亡すると死亡共済金が上乗せされます。

また、親扶養者が病気やケガで死亡した場合には親扶養者死亡共済金が受け取れ、死亡した原因が事故だった場合には共済金が上乗せされます。オプション(特約)で先進医療が保障される先進医療特約、子供が友達をケガさせた際に相手に支払う治療費が保障される個人賠償責任保険も付けられます。

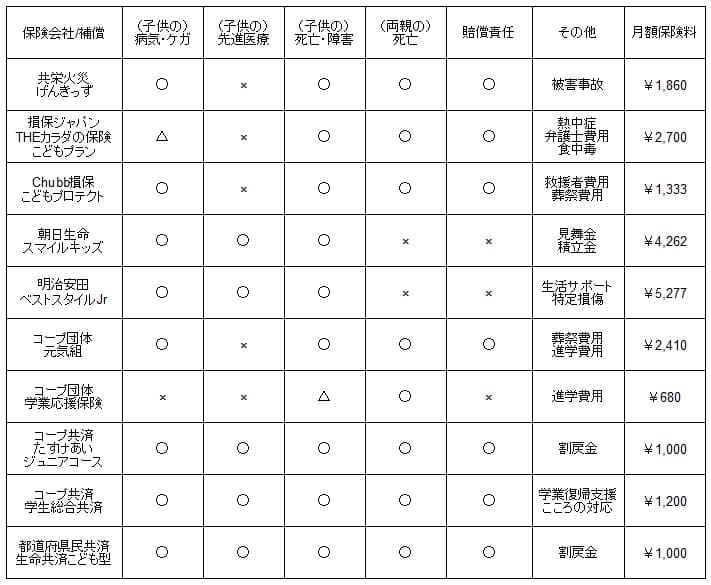

保険料を他社と比較

この共済の掛金(保険料)は選択するコースによって決まります。最も安いのは1000円コースで、2000円コースにすると各保障で受け取れる共済金の額が1.5~2倍になり、死亡保障は5~7倍に厚くなります。中間の1900円コースは1000円コースよりも共済金の額が若干低くなります。その分だけ健康に関する告知事項が緩くなり、「現在入院中か?」「医師から1年内の入院・手術をすすめられているか?」の2問だけになります。

次に保険料が他社より安いのか否か確認していきます。保険料は子供が0~4歳と仮定して、各保険・共済で全ての保障が付いているコース・タイプとし、その中で保険金額が小さく最も安いコースで比較しました。

たすけあいジュニアコースの1000円コースを他社と比較すると、他社より安く平均額の2170円の半額になっています。コープの団体学業応援保険の方が保険料が安いものの、子供の病気・ケガはカバーしていません。他の保険でいえば都道府県民共済との一騎打ちという感じです。

以上を踏まえると、たすけあいジュニアコースの掛金は最安値に近いといえます。保険料以外にもメリットがあるのか、続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは安い保険料で保障が一通り揃っている点が挙げられます。ここまで保障がありながら保険料が安い保険は稀で、保険料を節約しながら幅広いリスクに備えられます。告知項目が2問だけの1900円コースも保険料は少し高くなりますが、保険料を抑えつつ十分な備えになります。告知が緩いため小児がん等になった子供でも加入しやすいのがポイントです。

また、1000円コースでケガで通院1日だと2000円の受け取りのため、請求するのも面倒な感がありますが、この共済は生協の担当者が窓口になっています。近所の生協の店に行った時でも、コープで食料の配達をしてもらった時の配達員に相談するのも可能です。

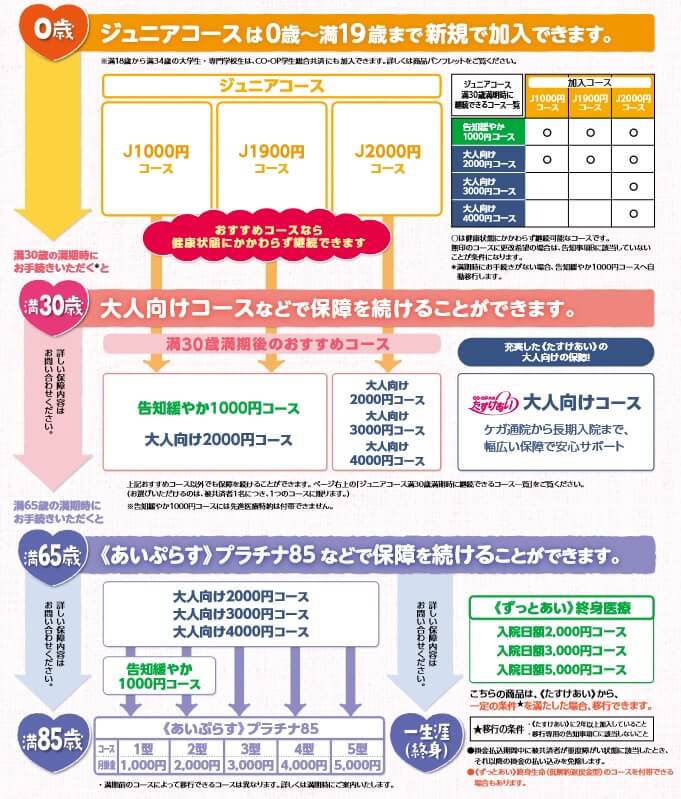

さらに満期後に継続コースがあるのもメリットです。ジュニアコースは0~19歳まで加入でき、満30歳で満期を迎えて終了します。しかし、たすけあいの大人向けコースに健康状態に関わらず継続できます。大人向けコースは掛金が2000円になりますが、子供自身が社会人になって支払うにしても負担感はありません。

子供が満65歳になると、あいぷらすで満85歳まで保障されるコースと一生涯保障されるコースに引き継ぐことも可能です。あいぷらすでも保険料は2000円コースがあるため、定年後の年金生活でも無理な保険料ではありません。親が子供が死亡するまでの保険をエスコートすることができます。

ちなみに他の学生・子供総合保険の多くは損害保険ですが、この保険は生命保険に準じた共済です。そのため子供のための共済でも、親が掛金を負担した場合には生命保険料控除が利用できます。生命保険料控除によって所得税・住民税が減るため、会社員なら年末調整で給料から天引きされていた税金が戻ってきます。

デメリット・注意点

この保険のデメリットには、まずは一部の保障は気休め程度の金額である点が挙げられます。例えば親が死亡した場合の保障は、病気の場合は共済金は4万円(1000円コース)だけです。ケガで死亡すると104万円ですが、保険料で比較した他社の多くの保険は1000万円の保険金が受け取れます。

手術給付金も手術の型(タイプ)によっては共済金は1万円だけです。他社の保険では明治安田生命の保険では手術の型に関わらず5万円が受け取れます。保障される範囲は広いものの、その分だけ受け取れる共済金の金額は小さいのが、この保険の保険料の安さに繋がっていると考えられます。

さらに通院保険金はケガ限定である点に注意が必要です。他社の保険は入院後の退院のみ保障されるケースが多いのですが、どちらが良いかは人によります。入院後の通院が長引くケースを考慮するのか、それとも骨折等で入院せず通院するケースを考慮するのかということです。

ケガの保障全般では熱中症はケガに含まれない点もデメリットです。損保ジャパンの保険などは熱中症もケガとして扱われ、入院・通院で保険金が受け取れます。子供が熱中症で重症化するケースもあるだけに、熱中症が対象外という点は注意が必要です。

評判・苦情

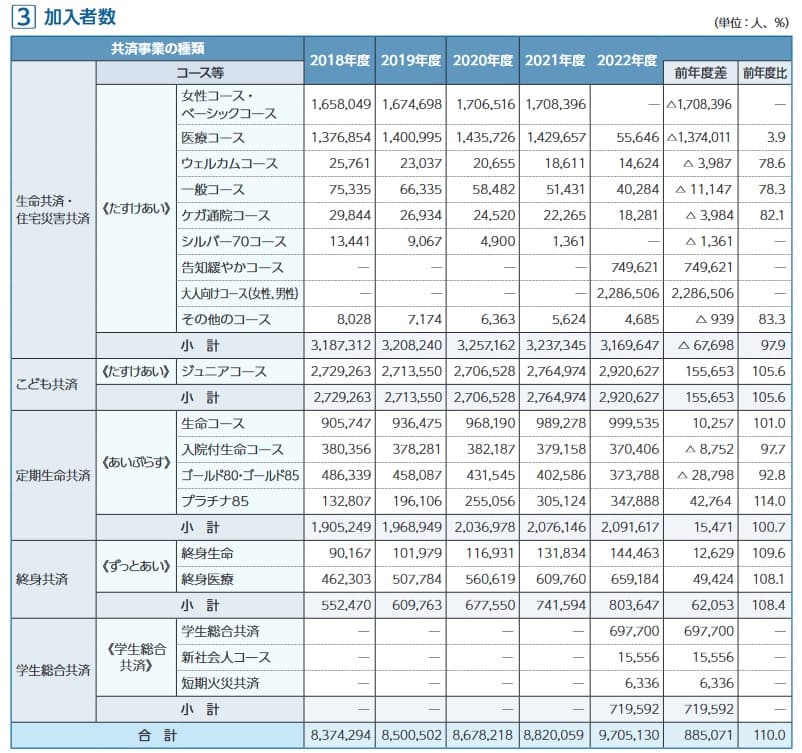

コープ共済の2022年度(2022年4月~2023年3月)の決算資料によると、コープ共済全体の加入者数は前年度の882万件から今年度は970万件になり増加しています。たすけあいジュニアコースも292万件(前年度比5.6%増)と好調です。他社では減少しているケースもあるため、契約数からすると評判は良いです。

次に苦情数のデータですが、コープ共済全体に寄せられた苦情数は7370件(2021年度累計)でした。意見・要望も含めると5.3万件となりますが、その中で大半を占めたのは保全(アフターサービス)関連で3.2万件を占めます。満期継続時の手続きや受付窓口の利便性等について改善要望があったようです。契約前・契約手続きよりは契約後に不満がありそうです。

その他にオリコンや価格.comのランキング、JDパワー等の満足度調査等を確認したいところですが、学生・こども総合保険は調査の対象外でした。唯一あるのは経産省・サービス産業生産性協議会の「2022年度 JCSI(日本版顧客満足度指数調査」で、この調査ではコープ共済は生命保険分野では1位でした。

この調査では日本生命・第一生命といった大手から、コープ共済以外の都道府県民共済・JA共済等も含んだ12社が対象となっています。その中で顧客満足(自分の選択は正しかったか?等の設問)と推奨意向(商品・サービス・窓口対応が良いと他人に話すか?)で1位を取っており、加入者からの満足度が高いのが分かります。

以上のデータから考えるとコープ共済の評判は良く、たすけあいジュニアコースの評判も良さそうです。加入者数の増加傾向が顕著で、満足度調査でも高い評価を得ているため間違いないでしょう。苦情が年々増加しているのが気がかりですが、契約数が増加した分だけ増加していると考えるのが妥当です。

総合評価・おすすめか?

結論としては、コープ共済「たすけあいジュニアコース」はオススメできる共済(保険)です。ただし、デメリットの箇所で既述した通り保険料が安い分だけ保障は薄いため、あまり保障を過信しない方が賢明です。もしも余裕があるなら、この保険で最も不安な点は他の保険でカバーしてもいいかもしれません。

また、30歳での切り替えではなく大学生になった時点で学生総合共済に切り替える手もあります。学生総合共済には大学生向けの保障があります。この共済以外の保険・共済も気になる人は都道府県民共済も検討しても良いかもしれません。この保険よりも手厚い補償を求めるなら損保ジャパンや明治安田あたりも候補になります。