コープ共済 学生総合共済を比較・評価

- オススメ度:

- 保険会社:

- コープ共済

- 名称:

- 学生総合共済

- 申込:

- 店頭・インターネット

- 保障内容:

- 病気・ケガ・死亡・賠償

- 追加補償:

- 学業復帰支援等

- 特徴:

- 手厚い保障で学生を応援

学生総合共済はコープ(生協)の組合員向けの共済です。この共済とは別にコープ共済には「たすけあいジュニアコース」もありますが、加入条件や保障内容等は異なります。学生総合共済に加入できるのは18~34歳の大学生・専門学校生に限られています。

それでは以下で学生総合共済の補償内容・掛金(保険料)・メリット・デメリット・評判等を解説し、他社の学生・こども総合保険と比較していきます。

保障内容・特約

この共済は子供が入院・通院・手術・後遺障害・死亡した場合に保障される他、親が死亡した場合や学生生活でトラブルがあった場合も保障されます。まず子供が病気やケガで入院した場合には入院共済金、手術をすれば手術共済金が受け取れます。さらに270日以上の長期入院となると、入院共済金とは別に長期入院共済金が受け取れます。病気ではなくケガなら通院すると通院共済金も受け取れます。

また、交通事故等の事故で後遺障害となった場合には障害の程度により共済金が受け取れます。子供が死亡した場合も親扶養者が死亡した場合も共済金が受け取れ、事故で死亡すると金額が上乗せされます。オプション(特約)で先進医療の技術料が保障される先進医療特約、子供が友人をケガさせたり他人の物を壊した場合に保障される個人賠償責任保険も付けられます。

ここまでは「たすけあいジュニアコース」と同じですが、この共済には学業復帰支援臨時費用・こころの早期対応保障・ストーカー被害見舞金という独自の保障があります。学業復帰支援臨時費用の保障は重度後遺障害を負いながらも復学した場合に100万円が受け取れます。こころの早期対応保障はうつ病等の精神疾患になると1万円、ストーカー被害見舞金はストーカー被害を受けると5万円が受け取れます。

保険料を他社と比較

この共済の掛金(保険料)は月額1200円で、大学4年間で合計57600円となります。オプションで先進医療保障特約を付けると掛金は100円上昇し、個人賠償責任保険を付けると掛金は160円上昇します。

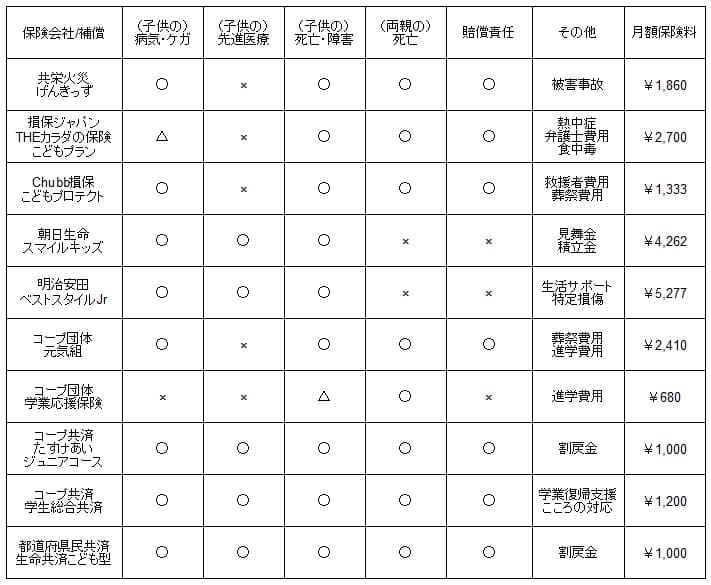

次に保険料が他社より安いのか否か確認していきます。保険料は子供が0~4歳と仮定して、各保険・共済で全ての保障が付いているコース・タイプとし、その中で保険金額が小さく最も安いコースで比較しました。

学生総合共済を他社と比較すると、他社より安く平均額の2170円のほぼ半額になっています。この共済より保険料が安いコープの団体学業応援保険は子供の病気・ケガはカバーしていません。たすけあいJrや都道府県民共済は似ていますが、入院日額は半額の5000円です。

以上を踏まえると学生総合共済の掛金は安く、他の共済よりも保障のわりに割安ともいえます。保険料以外にもメリットがあるのか、続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは安い保険料で保障が一通り揃っている点が挙げられます。他社の保険のように補償は手厚くても保障が抜けていることはありません。入院共済金も日額1万円と他社の2倍で、手術共済金も一律5万円で手術の程度・型によって減額されません。

そして、保障面で最大のメリットはストーカー被害見舞金・こころの早期対応保障でしょう。ストーカー被害見舞金は警察等への届出は必要ですが、被害を受けて引越しをする際の費用等をカバーできます。こころの早期対応保障は親元を離れて大学生活に馴染めないリスクをカバーできます。米国における研究(Kessler,2005)では、精神疾患になった人は14歳までに50%が発症し、24歳までに75%が発症したとされており、まさに大学生の時期と重なります。

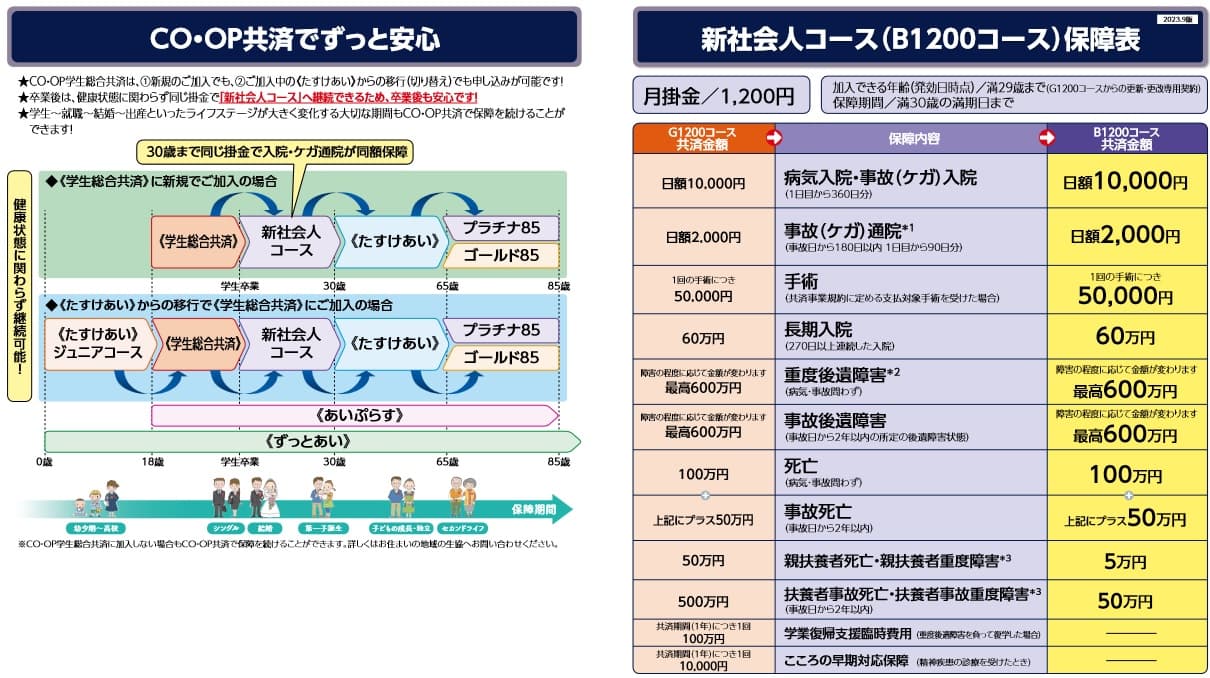

また、満期後に継続コースがあるのもメリットです。卒業すると新社会人コースに継続でき、掛金は1200円のままで一部の保障を除いて保障は据え置きとなります。新社会人コースでは学業復帰支援臨時費用・こころの早期対応保障・ストーカー見舞金は消滅し、親が死亡時の共済金も減額されます。とはいえ入院・通院・手術等は残るため、最低限の保障を維持できます。

満30歳になると「たすけあい」に健康状態に関わらず継続でき、保障は65歳まで続きます。子供が満65歳になると、満85歳まで保障される「あいぷらす」やプラナチ85・ゴールド85に引き継げます。死亡するまで保障が継続する「ずっとあい」に満30歳の時点で変更するという手もあります。

ちなみに加入手続きも他社のこども総合保険は店頭・書類が多い中で、この共済はインターネットで加入手続きが可能です。もちろん大学にある生協でも加入できるため、子供が授業を受けるついでに書類を出すことも可能です。また、この保険は生命保険に準じた共済のため、子供のための共済でも親が掛金を負担した場合には生命保険料控除が利用できます。生命保険料控除によって所得税・住民税が減り、年末調整で税金が戻ってきます。

デメリット・注意点

この保険のデメリットには、まずは一部の保障は気休め程度の金額である点が挙げられます。例えば親が死亡した場合の保障は、病気の場合は共済金は50万円でケガで死亡しても500万円です。大学の学費には足りそうですが、1人暮らしの費用も考えると不足感があります。保険料で比較した他社の多くの保険は1000万円の保険金が受け取れます。

最大のメリットとしたストーカー被害見舞金も5万円、こころの早期対応保障も1万円と金額としては小額です。ストーカー被害見舞金は鍵交換・引越し費用で消えてしまうでしょう。こころの早期対応保障は気晴らし代にはなりそうですが、治療費やケア費用としては不足感は否めません。それも新社会人コースになると消滅し、仕事で精神疾患になってもカバーできません。

さらに通院保険金はケガ限定である点に注意が必要です。他社の保険は入院後の退院のみ保障されるケースが多いです。この共済ならケガ後の通院から、入院せず通院で済んだケガが保障されます。その一方で他社の保険なら、病気で入院して通院治療が長引いて治療費がかかっても安心です。どちらが良いか自分で考える必要があります。

評判・苦情

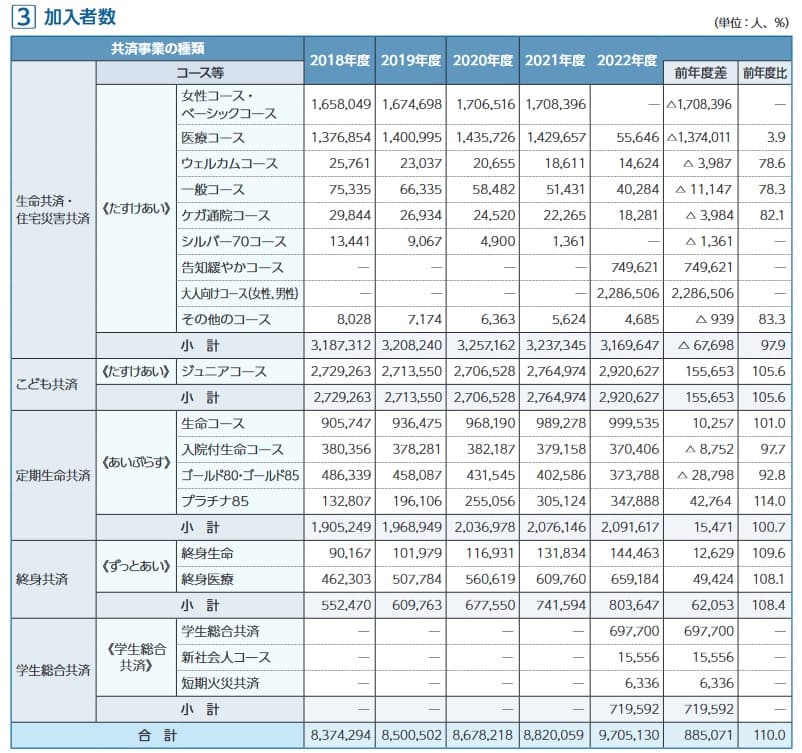

コープ共済の2022年度(2022年4月~2023年3月)の決算資料によると、コープ共済全体の加入者数は前年度の882万人から今年度は970万人になり増加しています。学生総合共済の加入者は69.7万人で、2022年度から募集開始のため前年度比は算出できません。ただ、人数は相当に多いため加入者数からすると評判は良いです。

また、加入者数からは別の側面も見えてきます。加入者数は学生総合共済の69.7万人に対して、たすけあいジュニアコースは292万人もいます。たすけあいジュニアコースから学生総合共済に引き継ぐ人は4人に1人の割合と分かります。さらに新社会人コースに引き継いだ人は1.5万人に減ります。多くの人が18歳で共済を終了し、続けても大学生までという事実が見えてきます。

次に苦情数のデータですが、コープ共済全体に寄せられた苦情数は7370件(2021年度累計)でした。意見・要望も含めると5.3万件となりますが、その中で大半を占めたのは保全(アフターサービス)関連で3.2万件を占めます。満期継続時の手続きや受付窓口の利便性等について改善要望があったようです。契約前・契約手続きよりは契約後に不満がありそうです。

その他にオリコンや価格.comのランキング、JDパワー等の満足度調査等を確認したいところですが、学生・こども総合保険は調査の対象外でした。唯一あるのは経産省・サービス産業生産性協議会の「2022年度 JCSI(日本版顧客満足度指数調査」で、この調査ではコープ共済は生命保険分野では1位でした。

この調査では日本生命・第一生命といった大手から、コープ共済以外の都道府県民共済・JA共済等も含んだ12社が対象となっています。その中で顧客満足(自分の選択は正しかったか?等の設問)と推奨意向(商品・サービス・窓口対応が良いと他人に話すか?)で1位を取っており、加入者からの満足度が高いのが分かります。

以上のデータから考えるとコープ共済の評判は良く、学生総合共済の評判も悪くなさそうです。加入者数が増加傾向にあり、満足度調査でも高い評価を得ているからです。学生総合共済は4人に1人の割合で前の保険から継続しており、意外と継続割合が高いのも好評価である証拠といえます。

総合評価・おすすめか?

結論としては、コープ共済の学生総合共済は悪くない共済(保険)です。社会人になるまでが親の役目だとすれば、この共済で僅か月1200円で一通りの備えができます。ただし、デメリットの箇所で既述した通り保険料が安い分だけ保障は薄いため過信はしない方が良いでしょう。

その他の保険・共済も気になる人は都道府県民共済も検討しても良いかもしれません。この保険よりも手厚い補償を求めるなら損保ジャパンや明治安田あたりが候補になります。