所得税の概要と仕組み(税率・控除・計算など)

総合課税と分離課税と申告分離課税と源泉分離課税の違い!?

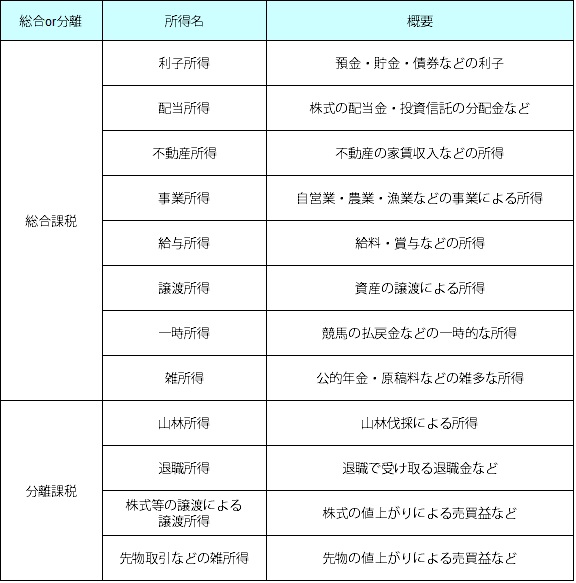

所得税上の所得は、その発生する形態・理由によって10種類にわかれている。例えば、預貯金の利子などの利子所得、給料・賞与などの給与所得、競馬の馬券・競艇の舟券の払戻金などの一時所得、年金などの雑所得などが挙げられる。

所得税法では全ての所得を合算して課税する「総合課税」が原則となっている。ただし、山林所得は伐採できるまで木が育つ期間があり、退職所得は普通は人生で1~3回程度しか受け取らず、2つとも通常は毎年のように受け取れる所得ではない。そこで、これらは総合課税ではなく個別に課税する(分離課税)ということになっている。

また、総合課税の対象ではあるが、株式等の譲渡による譲渡所得や配当による配当所得、さらには先物取引(FX含む)による雑所得なども分離して課税される。これは租税特別措置法という法律があるためで、確定申告の手間を省くのと税金徴収の取りこぼしを防ぐ意味合いがある(総合課税と分離課税は所得税の計算手順も参照)

そして、この分離課税の中に「申告分離課税」と「源泉分離課税」がある。前者の申告分離課税は、確定申告はするが他の所得とは異なる税率で別途計算するものを意味する。この中には山林所得・退職所得の他に、株式取引で特定口座(源泉徴収あり)を選択せず申告分離課税を選択した場合や先物取引の雑所得、土地・建物の譲渡所得などが該当する。

他方で源泉分離課税は、税金が天引きされて課税が完了するものを意味する。この天引きが源泉徴収とイコールと考えていい。源泉分離課税の場合は税金が徴収されているため確定申告は必要ない。この中には利子所得や定期積金などが該当するが、2016年からは公社債の利子所得は申告分離課税になった。源泉分離課税に該当するものは一層少なくなったといえる。

申告分離課税と源泉分離課税の概要は以上だが、なぜ2つの方式が取られているのか? これについては幾つかの考え方があるが、景気調整と税務署の事情があると考えると合点がいくかもしれない。申告分離課税は所得によって課税方法が異なるため、業種ごとの景気・好不況による増税・減税がやりやすい。例えば、山林所得は林業が衰退しているため減税されている一方で、株式に係る税金は一時軽減されていたが2013年に元に戻った(増税された)という具合だ。一方の源泉分離課税は、ほぼ損失が出ない所得のため、あらかじめ確実に税金を徴収しようという税務署のスタンスが見て取れる。

以上が総合課税・分離課税(申告分離課税と源泉分離課税)についてだが、確定申告などで迷むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)や、税理士の無料相談を利用するのも手だ。弥生などの青色申告の計算ソフトも、手順簡略化と計算ミス予防の一助となるだろう。