確定申告/所得税の申告の概要と仕組み(税率・控除・計算など)

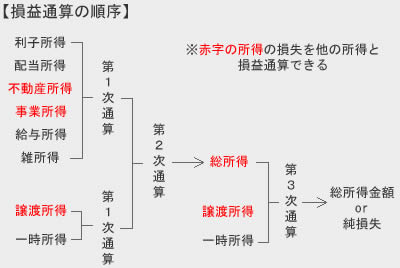

損益通算の順序はスリーステップで完了する!?

所得税は各所得を合算した総所得金額に課税されるが、全ての所得がプラスでなく一部の所得はマイナスになることもある。損失が出た所得のうち特定のものは、他の所得のプラスから差し引けること損益通算という。難しいようだが、損益通算は順序が決まっておりスリーステップで完了する。

まず第1次通算だが、不動産所得と事業所得の損失を経常所得(利子・配当・不動産・事業・給与・雑)のうち黒字の所得から差し引くことになる。他方で一時的所得グループ(譲渡所得・一時所得)では、譲渡所得の損失は譲渡所得の中で内部通算し切れなかった部分だけ、一時所得と損益通算することになる。

第2次通算では、不動産所得・事業所得の損失で第1次通算で相殺し切れなかった額を、譲渡所得から差し引き、さらに残れば一時所得から差し引くことになる。逆に、譲渡所得での損失が残った場合には、経常所得から損失を差し引くことになる。

最後の第3次通算では、第2次通算でも残った損失を山林所得・退職所得で損益通算する。その際には山林所得→退職所得の順に損益通算するのがルールで、退職所得は特別控除で2分の1後の額で通算する。他方で山林所得が赤字で総所得は黒字だった場合には、経常所得・一時所得・退職所得の順に損益通算する。

ちなみに、総所得・山林所得が共に赤字(退職所得のみ黒字)だった場合には、総所得の赤字を退職所得から差し引いて、次いで山林所得の赤字を退職所得から差し引く。

損益通算を順に行う際に注意したいのは、源泉分離課税で損益通算とは別に課税される所得がある点、一時所得は50万円の控除後に2分の1にした額、退職所得は2分の1にした額で計算するという点が挙げられる。2分の1にせずに損益通算して損失が過度に小さくならないように気をつけたいところだ。

以上が損益通算の順序についてだが、損益通算は元より確定申告で申告書の作成に悩むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で直接確認してみたり、税理士の無料相談を利用するのも手だ。