積立定期預金・定期積金と税金

積立定期預金・定期積金の違いと税金を解説!

積立定期預金・定期積金は、共に一定金額を積み立てていく預金商品だが、その違いはどこにあるのか? そして利用者は目的と照らし合わせてどちらを選択すべきなのか、課税される税金は何なのか?

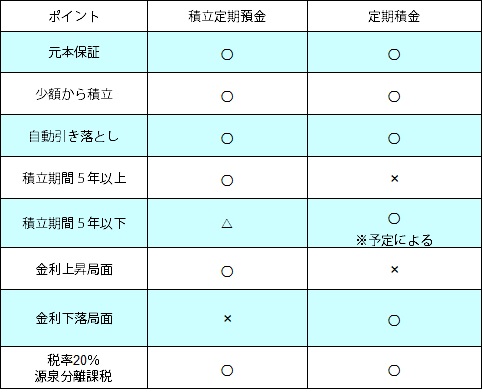

まず両者に共通するメリットとして、少額から積み立てて結婚・住宅購入・老後資金(高級老人ホームへの入居など)などの目的のある貯蓄に向いている点がある。つまりは定期預金のようにまとまった資金が不要というメリットといえる。また、積立資金は指定口座から自動引き落としも可能で、ほぼ意識せずに貯蓄ができるというメリットもある。

これだけでは、どちらを選択すればいいか不明だ。まず選択する第一の違い(ポイント)となるのは「積立期間の有無」にある。積立定期預金は基本的に積立期間を指定せずともよく、定期積金は6ヶ月~5年の積立期間を指定する必要がある。例えば、20年後の老後資金を貯めるなど、長期に渡る積立を見据えているなら積立定期預金の方がいい。

その一方で、仮に現在30歳で5年後の35歳までに結婚する気なら、積立期間4~5年の定期積金にするのが筋といえる。しかし、35歳までに結婚するか否かなど、当人も35歳になるまで分からない。定期積金が結婚への心理的なトリガーになる可能性もあるが、それを契機に決める結婚相手などは本末転倒だろう。あくまで積立期間で選択するなら、5年内に確実に起き得る事実(子供が大学受験をする等)に向けて行うべきだ。

どちらを選択するかを考えるうえで、第二の違い(ポイント)となるのは「金利動向」だ。定期積金の場合、契約時に定める金利に対して利子が受け取れる。他方で積立定期預金の場合には随時金利が見直される。金利が上昇すると予想するなら、積立定期預金で上昇する金利で利子収入を得た方がいい。

ただし、この差は”5年内に”という縛りがある点に注意が必要だ。定期積金の積立期間が最長5年程度のため、5年以上の積立期間を考えているなら、必然的に積立定期預金を選択することになる。

ちなみに5年以上の積立期間で金利も上昇すると考えるなら変動金利定期預金にした方がいい。変動金利定期預金で積立できる金融機関は多くないため、実際には積立定期預金で一定額を貯めて変動金利定期預金に移すか、各金融機関が定める額に到達すると適用される「まとめ定期」となった段階で変動金利に変更することになろう。

そして税金に関してだが、利子に対して20.315%(国税+地方税)が課税される。この税金は源泉分離課税のため、利子を受け取る前に銀行によって約20%が差し引かれて口座に入る。定期積金の場合には利子は「給付補填金」という形で満期になってから、まとめて受け取ることになる。この給付補填金は正確には雑所得となり、一定額を超えると確定申告が必要になる。だが、限りなく預金に近い金融類似商品のため定期預金と同じく約20%の源泉分離課税となり、利子を受け取る前に税金が差し引かれる。

以上が、積立定期預金と定期積金の違いと、そこから考える用途の違い・選択のポイントとなる。また、税金については源泉徴収されるため特に混乱する余地はないが、もしも不安なようなら、税理士の無料相談や自治体主催の無料の税金相談会に行くのも手だ。