海外銀行の預金口座と税金

海外銀行の預金口座のメリット・リスクと税金を解説!

海外の銀行は、日本国内よりも有利な金利や日本にはないサービス(スイスのプライベート・バンキングなど)が受けられるとして、富裕層をはじめ注目されている。それでは、海外銀行に預金口座を開くメリットとリスクは何で、如何なる税金が課税されるのか?

まずメリットの1つに日本よりも高金利の場合があると記述したが、円ではなく外貨に換えれば当然ながら高金利であるため、日本で外貨預金よりするも有利になるか?を考えないといけない。

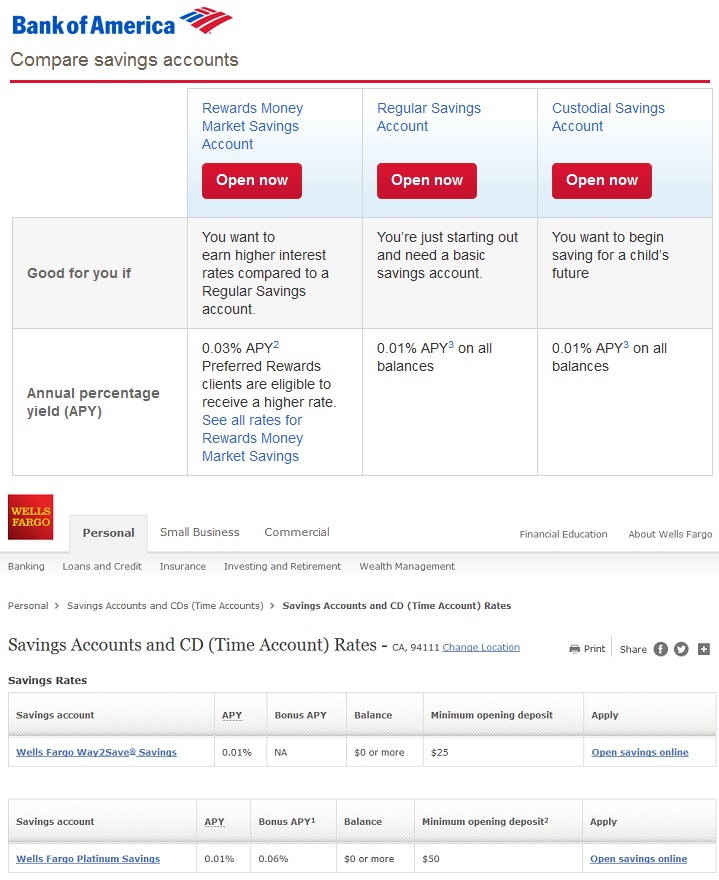

まず最もメジャーな米ドルで考えると、日本国内で米ドル建ての外貨預金をした場合の金利は0.01~0.02%としている銀行が多い。それでは本国アメリカの金利を見ると、大手銀行の1つであるバンク・オブ・アメリカでノーマル会員なら金利は0.01%、一定の資金を入れている特別会員だと0.03%になっている。日本でいう地方銀行に近いウェルズ・ファーゴでも0.01%でプラチナ会員でボーナス金利を得ても0.06%に留まる。

高金利で知られるブラジルやトルコなら話は別かもしれないが、新興国のため政治的・経済的なリスク(預金封鎖・銀行破綻など)が高くなるため現実的ではない。また、それらのリスクを考えれば、日本の銀行で換えられる外貨なら、日本の銀行の外貨預金を利用した方がいいともいえる。

それなら日本で外貨預金できず、かつ高金利で知られる国の銀行に口座を開設するというのはどうか? 例としてはマレーシアの通貨であるリンギット、ナイジェリアの通貨であるナイラなどが考えられる。マレーシアなら金利は3%、ナイジェリアなら10%を越えるため金利面で文句はない。ただ、政治リスクはブラジルなどよりも更に高まり、為替レートの変動も激烈になる。ここ10年で1ナイラ=1円から一時期は0.5円まで円高が進んだこともあり、金利度外視で外貨預金は半額になった計算だ。そのため投資対象としては疑問符がつく。。。

つまり海外銀行に口座を開くのメリットは、旅行・移住は別とすれば、投資という意味ではメリットはほぼ無いと考えていい。強いて挙げればリスク資産の分散が挙げられるが、ドル円が円高に進んで他通貨だけ円安になる可能税は極めて低い。これも大した意味があるとは言い難い。。。

他方のデメリットは、口座開設は元より取引は外国語になり、日本国内の預金保護の対象外で元本割れもありうる点がある。さらに外貨になるため為替差損が発生するデメリットや、日本でも取り扱い開始されて海外預金が徒労に終わる可能性もデメリットの1つとなる。これから記述する税金の仕組みを知らず、追徴課税される可能性も孕んでいる。

その税金面だが、海外銀行では日本の銀行のように、預金で得た利子から源泉徴収で事前に税金が差し引かれることはない。そのため、金利で得た利子収入は利子所得として他の所得と合算して課税される。他の所得が大きければ課税額が大きくなる累進課税であるため注意が必要だ。ちなみに日本国内であれば源泉徴収があるため確定申告が不要だが、海外預金だと源泉徴収されないため確定申告が必要になる。また、為替差益分は雑所得として会社員・年金生活者は20万円を超えれば課税される。

以上が海外銀行での預金のメリットとリスクだが、メリットに対してデメリットが大きすぎるきらいがある。何か明確な意図が無いなら利用しなくてもいいだろう。税金面も容易とは言い難い。課税逃れで利用する輩もいるだろうが、古くからある手法のため税務署が目を光らせている。悪質なら税金の追徴ではなく刑事罰(懲役5年以下)もありえるため、安易な課税逃れは止めた方が賢明だ。既に利用を決めている(始めている)人は、確定申告を含めて不安な点があるなら、迷わず税理士の無料相談や自治体主催の無料の税金相談会で積極的に聞いた方が賢明だ。